Guten Tag,

Meine Frau und ich (Anfang 30) standen Anfang des Jahres kurz davor ein Eigenheim zu kaufen und haben alle ETFs verkauft um das Eigenkapital zu erhöhen. Leider hat das mit dem Kauf dann doch nicht geklappt da sich der Verkäufer kurz vor Vertragsunterzeichnung anders entschieden hat.

Jetzt haben wir rund 150.000 Euro Eigenkapital auf dem Tagesgeldkonto und zusätzlich nochmal jeder 3 Netto Gehälter als Notgroschen.

Da kein akuter Kauf im Raum steht möchten wir jetzt unsere Sparrate die aktuell auf das Tagesgeldkonto läuft wieder ins Depot führen denn wir müssen etwas fürs Alter tun.

Hierzu haben wir uns für die einfache "All in One" ETF Lösung entschieden und möchten einen der beiden ETFs die viel beworben werden besparen (jeder ein eigenes Depot mit einer Sparrate von 1500 Euro):

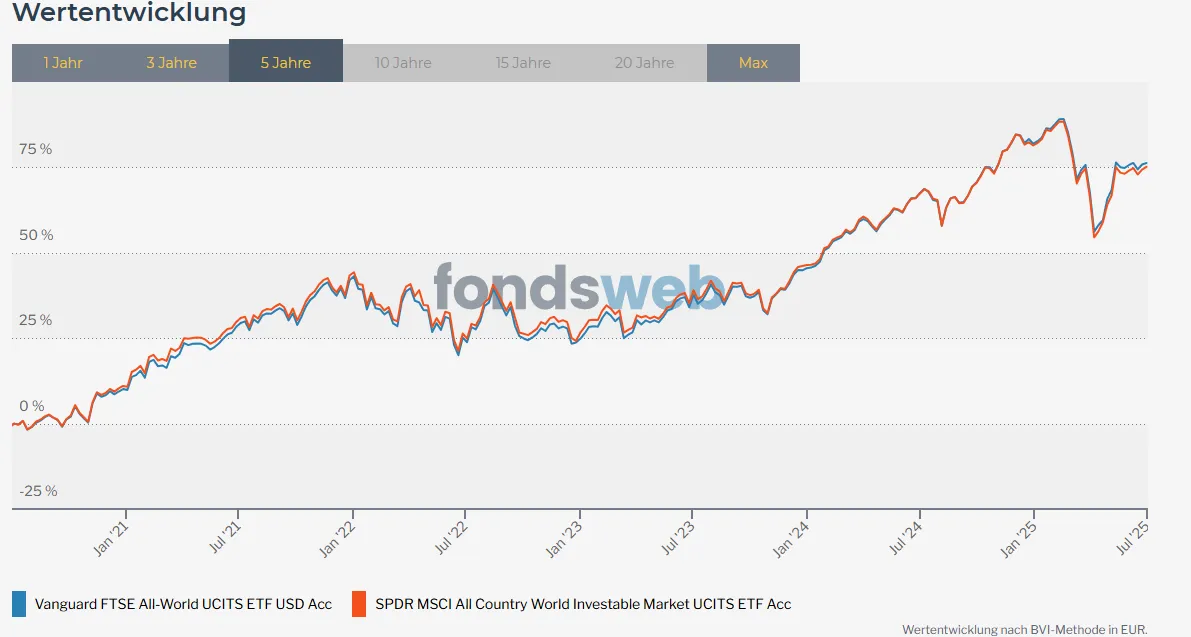

1. Vanguard FTSE All-World UCITS ETF (USD) Accumulating (A2PKXG)

2. SPDR MSCI All Country World Investable Market UCITS ETF (Acc) (A1JJTD)

Jetzt meine Fragen:

Ich kann mich zwischen den beiden nicht wirklich entscheiden. 2 hat small caps mit drin, Vanguard hat deutlich mehr Volumen und eine bessere TD. Wenn ich es richtig verstehe sind im Vanguard ja auch Small Caps mit dabei da Vanguard die Grenze anders zieht. Mein Bauchgefühl tendiert zum Vanguard aber das kann ich nicht wirklich begründen, außer vllt dass es noch nicht sicher ist, ob sich die TD zukünftig noch verbessert (Beim Vanguard ist diese ja bereits gut). Gibt es noch irgendwas was definitiv eher für den SPDR spricht oder ist es wie so oft im Forum gesagt einfach egal?

Man muss wissen ich bin ein Mensch der immer die optimale Lösung sucht und sich bei Entscheidungen schwer tut.

Die Zweite Frage richtet sich Richtung Eigenkapital. Aktuell ist nichts in Aussicht aber wir hoffen schon darauf, dass wir in den nächsten 3-5 Jahren die Wohnung in der wir aktuell leben kaufen können. Was ist also hier jetzt am sinnvollsten. Mein Gefühl sagt mir, den Großteil des EK auf dem Tagesgeld zu belassen. Der würde reichen um einen Kredit aufzunehmen. Ich denke so 20.000 würde ich direkt investieren und sobald wir einen Kredit aufnehmen die Sparpläne einstellen und zur Tilgung des Kredites zu verwenden. Es kann aber natürlich auch sein, dass sich nichts ergibt und dann liegt das Geld auf dem TG. Was macht hier am meisten Sinn?

Ich bedanke mich schonmal für eure Meinungen!