|

Immobilie kaufen: Ist vielerorts in Deutschland sehr teuer

Aber: Eine Studie sieht Kaufchancen. Was ist dran?

Preis: Ein gutes Angebot erkennst Du am sog. Vervielfältiger Im Finanztip Newsletter fragen wir regelmäßig, wie unsere Community lebt. Knapp die Hälfte wohnt zur Miete, in Großstadt, Kleinstadt oder auf dem Land. Dann stellt sich irgendwann im Leben meist die Frage: Wäre ein Eigenheim nicht eine gute Sache? Statt Miete zu zahlen, tust Du so jeden Monat was für Dein Vermögen. Und Du kannst im Alter mietfrei in den eigenen vier Wänden leben. Kaufchance für Immobilien?In vielen Gegenden Deutschlands sind Immobilien sehr teuer – eine Studie sieht jetzt aber Kaufchancen bei Eigentumswohnungen. Auf den ersten Blick klingt das widersprüchlich: Die Immobilienpreise in Deutschland sind laut dem Postbank Wohnatlas im Jahr 2025 wieder gestiegen. Es kommt aber nicht nur auf den Preis an sich an. Auf diesen Wert kommt es anNoch wichtiger ist Frage: „Wie erkenn ich, ob ein Angebot günstig oder teuer ist?“ Das wollte auch ein Teilnehmer des Finanztip Experten-Coachings zum Immobilienkauf von unserem Experten Dirk wissen. Hier hilft ein Maßstab, den professionelle Immobilieninvestoren verwenden: der Vervielfältiger. Er setzt den Kaufpreis ins Verhältnis zur erzielbaren jährlichen Nettokaltmiete. Und um den geht es auch in der Postbank-Studie. So funktioniert der VervielfältigerAngenommen Du willst die Wohnung, in der Du lebst, kaufen: - Du zahlst 1.000 € Kaltmiete pro Monat. Ergibt eine Jahreskaltmiete von 12.000 €

- Die Wohnung soll 310.000 € kosten. Das teilst Du durch die Jahreskaltmiete von 12.000 €

- 310.000 € ÷ 12.000 € = 25,83. Die Wohnung kostet Dich also die Miete für 25,83 Jahre. Das ist der Vervielfältiger

Damit wäre der Kaufpreis eher teuer. Ein Wert bis 25 gilt als moderat, alles darüber als eher teuer bis sehr teuer. So findest Du heraus, ob sich Kaufen lohntObwohl der Kaufpreis eher teuer wäre, würde sich der Kauf in unserem Beispiel aber lohnen. Das zeigt Dir der Mieten-oder-Kaufen-Rechner von Finanztip. Wir nehmen folgende Werte an: - Du hast 50.000 € Eigenkapital. Deine Miete würde jedes Jahr um 2,2 % steigen

- Legst Du das Eigenkapital stattdessen in einem Aktien-ETF an, wären 6 % Rendite p. a. drin

- Die Immobilie kostet 310.000 €, plus 10 % Kaufnebenkosten

- Ihr Wert steigt um 2 % p. a. Also etwas langsamer als die Miete

- Instandhaltung kostet Dich 1,2 % p. a., der Kredit läuft 25 Jahre

- Der Kreditzins liegt bei 4 % p. a.

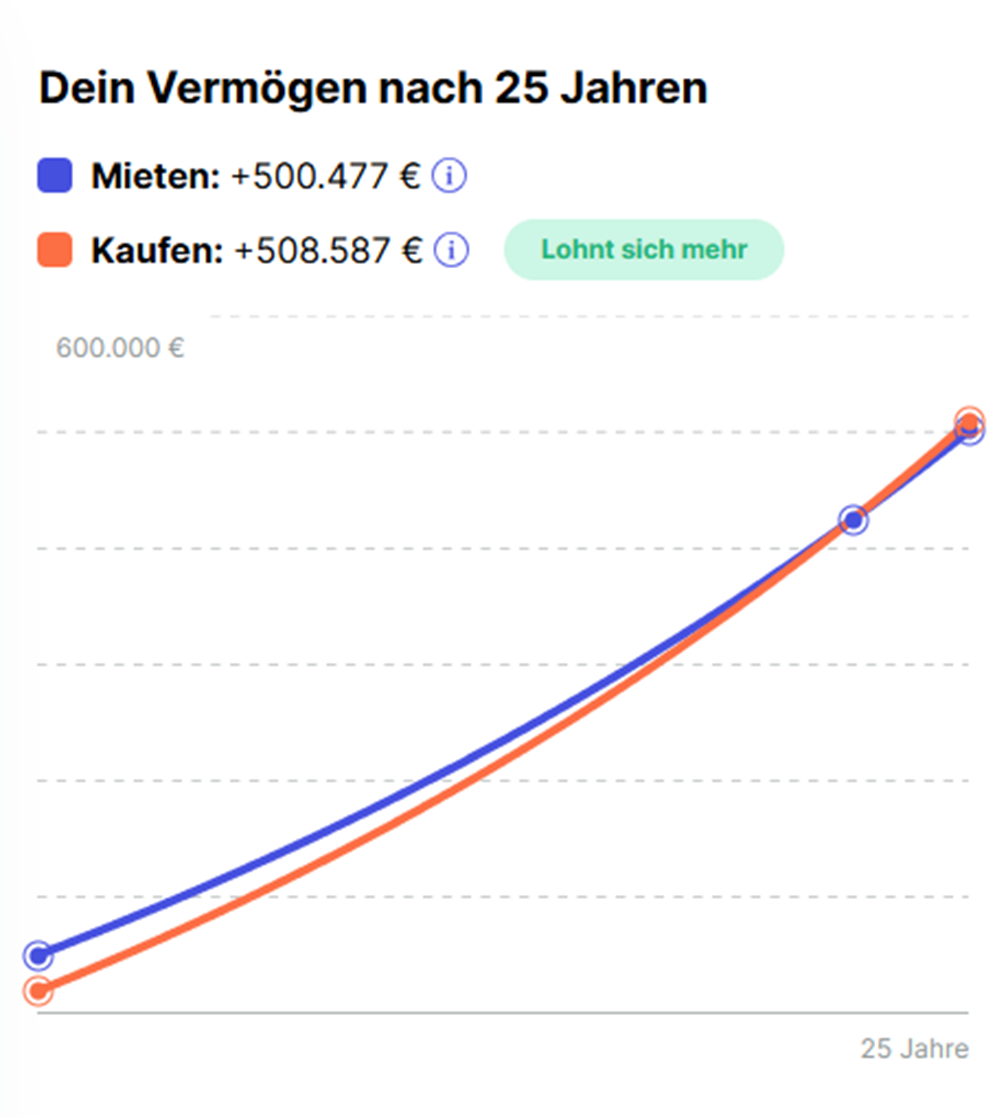

Das Ergebnis: Kaufen kostet Dich im Monat 1.835 €. Davon gehen 1.525 € an die Bank, 310 € legst Du für die Instandhaltung zurück. Mietest Du, zahlst Du fürs Wohnen nur 1.000 € pro Monat. Um die Instandhaltung kümmert sich Deine Vermieterin oder Dein Vermieter. Im Vergleich zur Kaufvariante gibst Du 835 € weniger aus, und die steckst Du als langfristige Anlage in einen Aktien-ETF. Vergleich mit unserem Rechner, ob sich Kaufen oder Mieten mehr lohnt

Mietest Du, kommst Du nach 25 Jahren so auf ein Vermögen von 500.477 €. Kaufst Du, sind es 508.587 €. Nicht bedeutend mehr, aber es wäre das bessere Geschäft. In vielen Regionen steigen Mieten stärker als KaufpreiseAber gibt es überhaupt noch Regionen, in denen Du solche Kaufpreise findest? Der Postbank Wohnatlas sagt: ja. 2025 sind die Kaufpreise zwar insgesamt gestiegen, trotzdem kann sich Kaufen lohnen: In 284 von 400 untersuchten Regionen ist Kaufen im Vergleich zum Mieten günstiger geworden. Denn die Nettokaltmieten sind der Studie zufolge stärker gestiegen als die Kaufpreise. Damit sinkt der Vervielfältiger – und der Kaufpreis rechnet sich im Vergleich zu einer ähnlichen Mietwohnung etwas früher. Denk dran: Auch die Rendite zähltEin niedriger Vervielfältiger klingt erstmal verlockend. Er ist aber nicht alles. Am Ende ist auch wichtig, dass Du Deine Immobilie zu einem guten Preis verkaufen kannst, z. B. wenn Du im Alter in ein Pflegeheim musst. Oder Du im Ruhestand doch lieber näher zu Deinen Kindern ziehen möchtest. 51 Regionen sind der Studie zufolge besonders interessant. Hier liegt der Vervielfältiger unter 25 – und gleichzeitig werden Preissteigerungen von 0,6 % p. a. und mehr bis 2025 prognostiziert. Und zwar real, die Inflation ist also schon abgezogen. Hier findest Du also günstige Preise und gute Aussichten für eine positive Wertentwicklung. Besonders interessant sind demnach: - Wartburgkreis (Thüringen): Vervielfältiger 17,5; 0,9 % Kaufpreiswachstum p. a.

- Neumünster – Stadt (Schleswig-Holstein): Vervielfältiger 19; 0,7 % Kaufpreiswachstum p. a.

- Wuppertal – Stadt (NRW): Vervielfältiger 20,7; 0,6 % Kaufpreiswachstum p. a.

- Ludwigshafen am Rhein (Rheinland-Pfalz): Vervielfältiger 20,7; 1,2 % Kaufpreiswachstum p. a.

- Bremen – Stadt: Vervielfältiger 21,3; 0,7 % Kaufpreiswachstum p. a.

Wenn Du schon in einer dieser Gegenden wohnst oder dort hinziehen willst: Denk daran, dass beim Immobilienkauf immer das jeweilige Objekt zählt. Auch in super Gegenden gibt es schlechte Immobilien. Geh bei der Suche deshalb besonders sorgfältig vor. Und nutz auch in eher teuren Regionen den Vervielfältiger, um gute von zu teuren Angeboten zu unterscheiden. Unsere Ratgeber zur Immobilienbewertung helfen Dir – und Du kannst auch am Finanztip Expertencoaching teilnehmen. Einen großen Einfluss hat auch die Immobilienfinanzierung, die Du bekommen kannst. Wir raten Dir: Hol möglichst viele Angebote ein. Bei Deiner örtlichen Bank, aber zusätzlich auch bei großen Vermittlern. Am besten bei

Interhyp* und

Baufi24*. Auch

Dr. Klein*, Hüttig & Rompf und

Hypofriend* sind empfehlenswert. Wie viel ein guter Zins ausmacht, zeigt Dir unser Baufinanzierungsrechner.

|