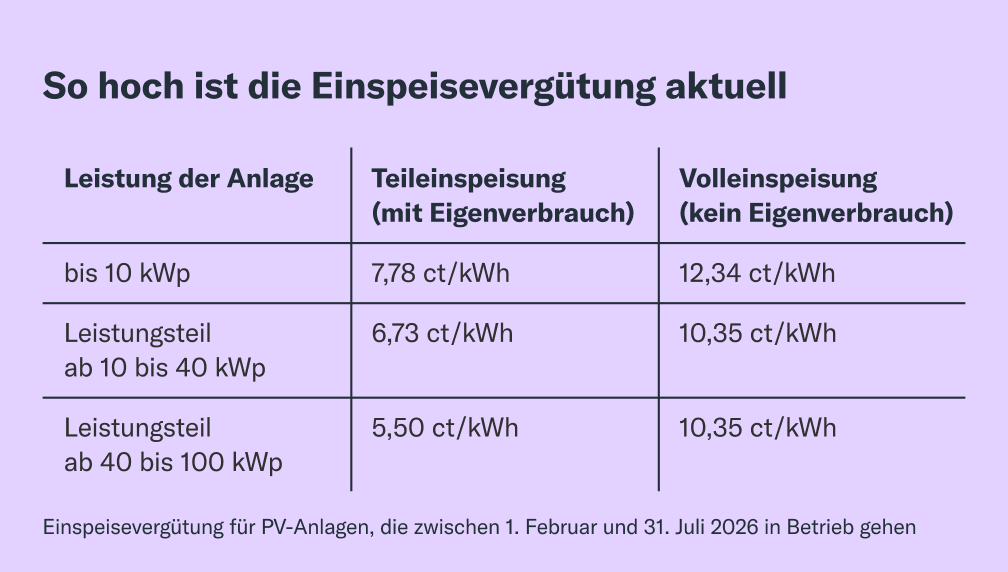

|

Weltweite Aktien-ETFs: ACWI IMI neue Top-Empfehlung

Vorteil: Mehr Welt, aber genauso einfach & günstig

MSCI World: Bleibt gut, also nicht verkaufen

Der MSCI World ist gut. Mittlerweile geht's aber noch besser: noch weltweiter, noch breiter, mit noch weniger Schwankungen. Wenn Du neues Geld investieren willst, empfehlen wir Dir deshalb ab sofort die neue Finanztip IMI-Strategie für Aktien-ETFs. Langfristig sollte sie die noch bessere Option als der MSCI World sein, wenn Du Dir mit passivem Investieren ein Vermögen aufbauen willst. Dabei ist Dein ETF auf den MSCI World gar nicht plötzlich schlecht und bleibt eine solide Wahl für Deinen langfristigen Vermögensaufbau. Aber es geht eben noch besser. Das schicken wir vorweg, um ein kleines Erdbeben in der Finanztip-Community zu verhindern. Das ist die Finanztip IMI-StrategieKomplizierter als bisher wird es nicht: Ein einziger weltweiter Aktien-ETF reicht weiter. Nur eben ein anderer. Bisher haben wir Dir alle Kategorien marktbreiter Welt-Aktien-ETFs gleichwertig empfohlen: - rein auf Industrieländer wie z. B. USA, Japan, Deutschland (MSCI World, FTSE Developed)

- zusätzlich auf Schwellenländer wie z. B. China, Indien, Brasilien (MSCI ACWI, FTSE All-World)

- nochmal zusätzlich auf Small Caps, also etwas kleinere Unternehmen (MSCI ACWI IMI)

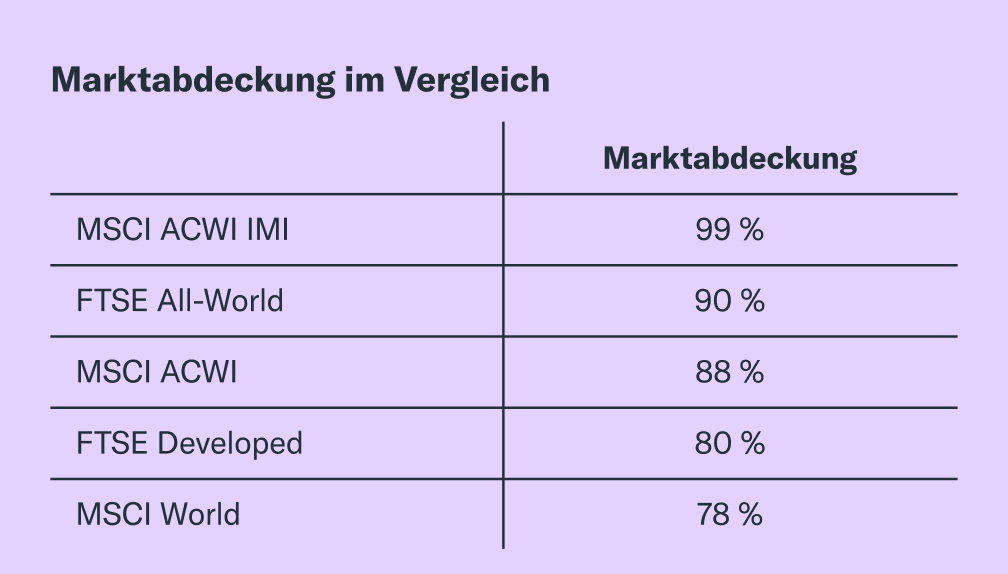

Das ändern wir jetzt. Wir stufen ab: Unsere neue Hauptempfehlung werden ETFs auf den ACWI IMI. Das steht für „Investable Market Index“. Damit kannst Du in fast alle investierbaren Märkte investieren – IMI eben. Mit solchen ETFs deckst Du tatsächlich 99 % des globalen Aktienmarkts ab. Und das ist unser neues Hauptkriterium. Danach sortieren wir jetzt auch unsere Empfehlungen im ETF-Vergleich. Vor allem mit dem IMI streust Du also nochmal deutlich breiter als mit dem MSCI World. Das zeigt Dir diese Übersicht:

Hier noch etwas konkreter, in wie viele Länder und Unternehmen Du mit welchem Index investierst:

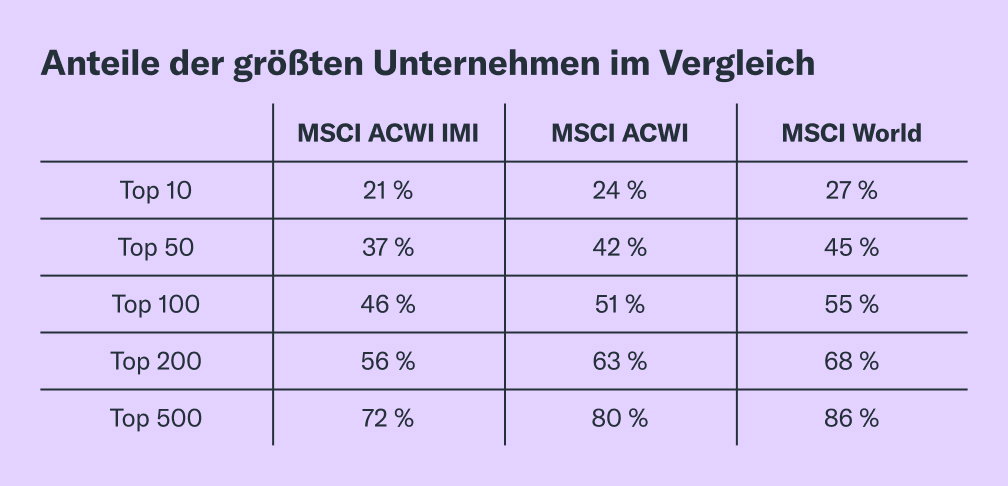

Auch mit dem IMI oder einem anderen Alle-Länder-ETF ohne Small Caps bleibst Du also zum Großteil in Industrieländer investiert – es kommt aber noch etwas mehr dazu. Heißt: Chancen und Risiken werden besser verteilt, Deine Abhängigkeit von einzelnen Ländern und Unternehmen sinkt. Zum Beispiel liegt der US-Anteil beim MSCI World bei ca. 72 %, beim IMI sind es nur ca. 62 %. Und die größten Unternehmen machen beim IMI auch weniger aus, wie Du hier siehst:

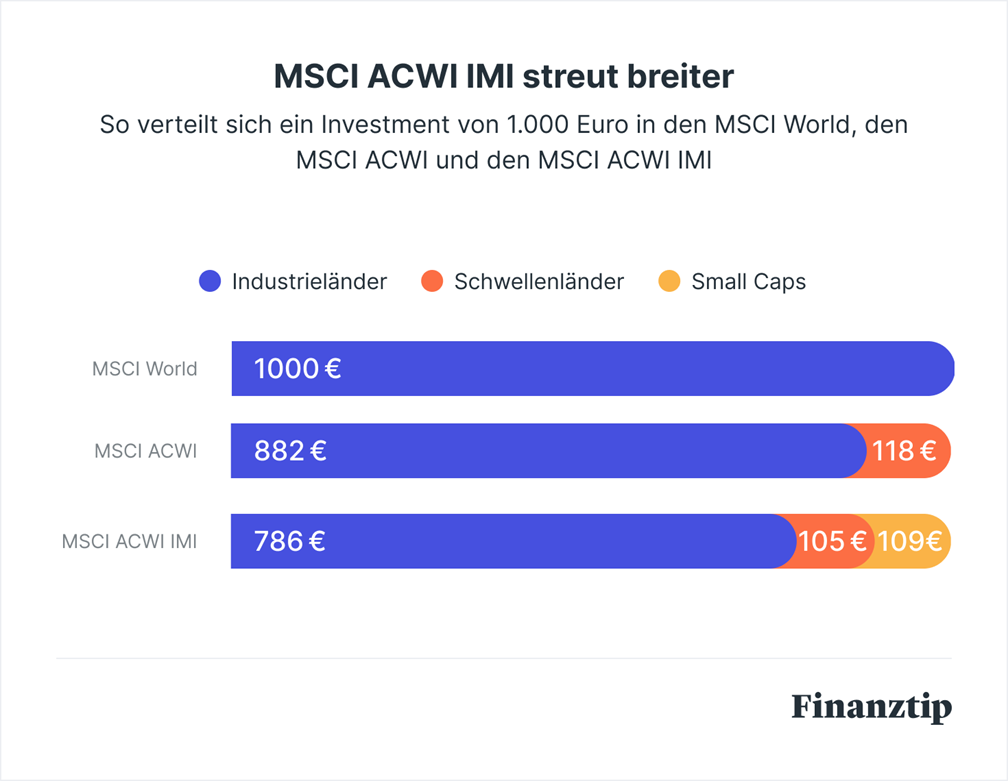

Das spürst Du im Depot. Denn ein Alle-Länder-ETF ist weniger anfällig für Schwankungen: In allen 5-Jahres-Zeiträumen seit 2001 haben die Kurse beim ACWI und IMI etwas weniger geschwankt als beim MSCI World, zeigen Finanztip-Berechnungen. Warum der MSCI World zuletzt besser liefGleichzeitig hat der MSCI World (+ 470 %) in den vergangenen 15 Jahren aber etwas besser performt als der ACWI IMI (+ 420 %). Das liegt vor allem an der in den letzten Jahren starken Rendite im Tech-Sektor rund ums Thema KI. Und das ist eben vor allem in den im MSCI World stärker vertretenen USA angesiedelt, weniger in Schwellenländern. Ob das auch in Zukunft so weitergeht, ist aber völlig ungewiss. Generell spielen vergangene Renditen bei unseren neuen Empfehlungen sowieso keine Rolle. Es geht uns einzig und allein um die noch breitere Streuung. Jetzt aber noch einmal ganz praktisch in absoluten Zahlen – von 1.000 € Anlagesumme fließen je nach Index jeweils so viel in diese Bereiche:

Es muss aber nicht unbedingt der IMI sein. Auch ohne Small Caps, aber mit Schwellenländern – also dem FTSE All-World oder MSCI ACWI – deckst Du den Weltaktienmarkt sehr gut ab. Das wäre z. B. eine gute Option für Dich, wenn bei Deinem Broker kein ETF auf den MSCI ACWI IMI investierbar ist oder für den Kauf die Ordergebühren höher sind als bei anderen ETFs. Warum wir unsere ETF-Strategie so weiterentwickelt habenBreiter gestreut waren Weltindizes mit Schwellenländern oder gar Small Caps schon immer. Deshalb empfehlen wir Dir eher günstige Alle-Länder-ETFs schon länger. Zwei entscheidende Dinge haben bisher aber noch gefehlt – und sind zuletzt immer besser geworden: Das Angebot bei diesen Alle-Länder-ETFs ist größer geworden – und damit sind die Kosten gesunken. Der aktuelle Finanztip ETF-Test 2026 hat jetzt endgültig gezeigt: Mittlerweile sind die Kosten der Alle-Länder-ETFs inkl. IMI auf einem Niveau mit MSCI World oder FTSE Developed. Hast Du vor ein paar Jahren eher noch so 0,5 oder 0,6 % pro Jahr (TER) gezahlt, sieht es heute ganz anders aus. Hier drei Beispiele für von uns empfohlene ETFs: - SPDR MSCI ACWI IMI (IE00B3YLTY66): 0,17 % p. a. TER

- Vanguard FTSE All-World (

IE00B3RBWM25*): 0,19 % p. a. TER

- iShares MSCI ACWI (IE00B6R52259): 0,2 % p. a. TER

Alle Empfehlungen findest Du in unserem ETF-Vergleich – oder Du suchst Dir gleich den Passenden zu Deinem Depot mit unserem ETF-Finder raus. Auch dabei zeigt sich, dass Alle-Länder-ETFs besser verfügbar geworden sind: Die Broker wie z. B. unser Preis-Leistungs-Sieger

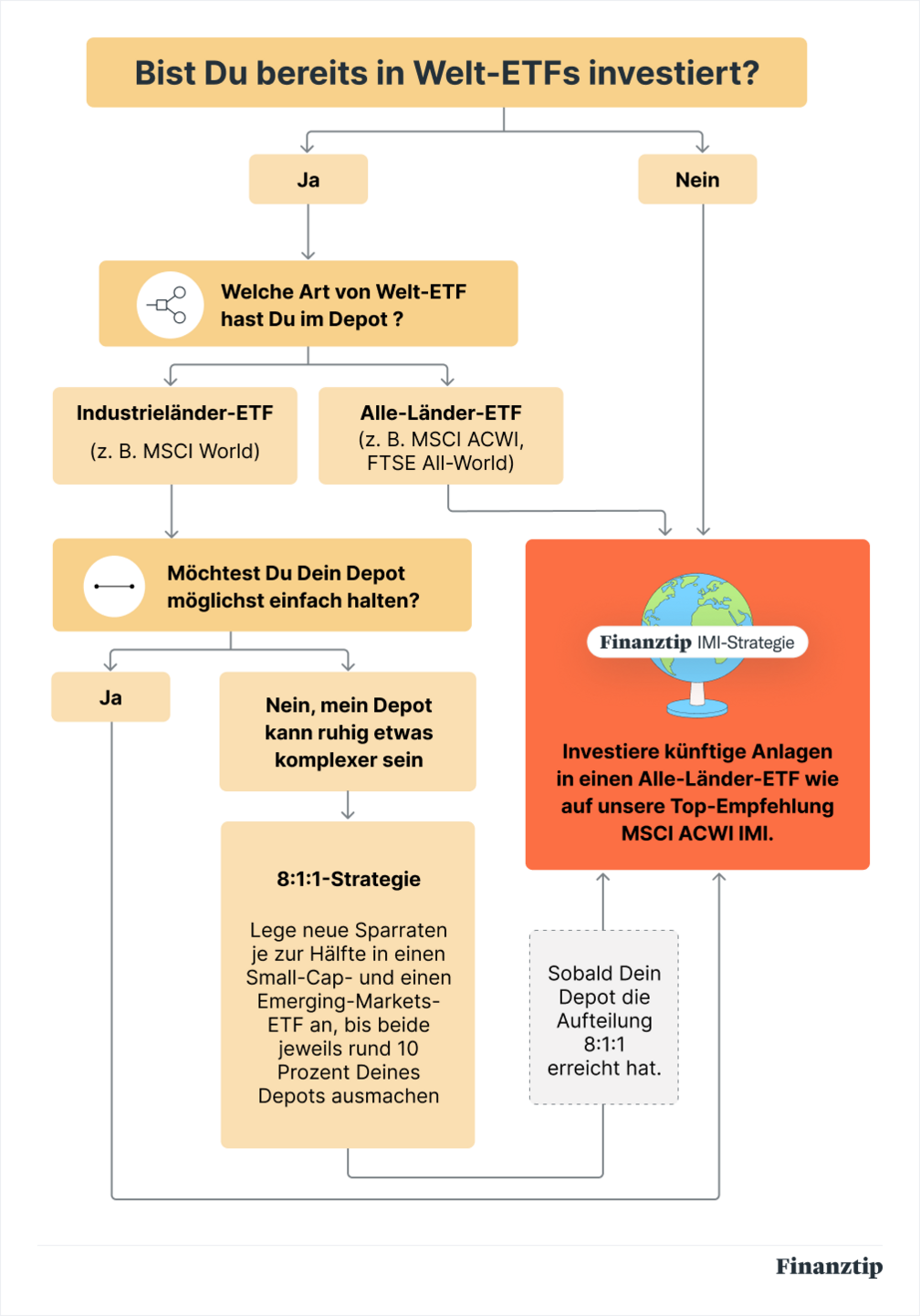

Traders Place* haben oft eine Vielzahl dieser ETFs im Angebot. Kosten-Nutzen-Rechnung eindeutigDeshalb ist die Sache jetzt sehr klar: Deutlich breitere Streuung bei gleichen Kosten sprechen endgültig für Alle-Länder-ETFs wie z. B. den IMI. Und genauso einfach geht’s auch. MSCI World im Depot? Verkauf ist nicht nötigWichtig ist aber: Verkauf auf keinen Fall Deine ETF-Anteile auf den MSCI World oder den anderen Industrieländer-Index FTSE Developed. Bleib investiert, sonst zahlst Du schon jetzt Steuern, die Deinen Zinseszinseffekt einschränken. Der MSCI World ist breit gestreut, also kein plötzliches Risiko. Auch bei unseren Antworten auf häufige Kritik am MSCI World bleiben wir. So gehst Du jetzt vorDu brauchst auch Dein Depot jetzt nicht penibel neu zu gewichten. Es reicht völlig aus, wenn Du beim nächsten Depotcheck Deinen Sparplan auf den MSCI World stoppst und stattdessen einen neuen Sparplan z. B. auf den IMI einrichtest. Es wird also nicht komplizierter. Mit dieser kleinen Umstellung kannst Du auf einen Schlag auch den ersten Schritt zur Finanztip 3x10-Strategie gehen – ein legaler Steuertrick, um langfristig mehr Rendite rauszuholen. Optional: Die Finanztip 8:1:1-Strategie für BastlerDu willst mehr tun? Dann kannst Du Dein bisheriges MSCI-World-Depot manuell so umbauen, dass Du insgesamt die gleiche Verteilung auf Industrie-, Schwellenländer und Small Caps wie im IMI erreichst. Das geht mit der Finanztip 8:1:1-Strategie, die wir Dir im Finanztip Newsletter bald nochmal genauer erklären. Hier aber schonmal der Kern:Du brauchst zwei zusätzliche ETFs speziell auf Schwellenländer und Small Caps, die Du eine gewisse Zeit lang besparst – bis Du das gewünschte Verhältnis von 80 % MSCI World, 10 % Schwellenländer und 10 % Small Caps im Depot erreichst. Zum ersten Mal haben wir jetzt auch entsprechende ETFs getestet und zwei neue Ratgeber geschrieben. Wann unsere 8:1:1-Strategie für Dich in Frage kommen könnte und wie Du jetzt generell vorgehst, siehst Du nochmal auf einen Blick hier:

Alle Details speziell zur 8:1:1-Strategie erklärt Dir Finanztip-Geldanlage-Experte Timo Halbe auch in einem neuen Kurs in der Finanztip Academy. Der Kurs ist frei verfügbar, wenn Du ein kostenloses Finanztip-Konto hast. Hier gibt’s mehr Infos und Platz für Deine FragenMöchtest Du alles genauer wissen, schau in unser FAQ zur Finanztip IMI-Strategie oder Saidis neues YouTube-Video. In einem Expertengespräch für Finanztip Unterstützer beantwortet Timo außerdem Deine Fragen.

Und in unserem ETF-Vergleich findest Du wie gewohnt alle Finanztip-Empfehlungen.

|