ETF-Sparplan Vergleich So baust Du in kleinen Raten ein Vermögen auf

Hendrik Buhrs

Finanztip-Experte für Bank und Börse

Finanztip-Experte für Bank und Börse

Das Wichtigste in Kürze

So gehst Du vor

Inhalt

Du hast nicht viel Geld auf der hohen Kante, würdest aber gerne etwas davon anlegen, um später ein paar Sorgen weniger zu haben? Das ist überhaupt kein Problem, denn auch wenn Du jeden Monat nur kleine Beträge ansparst, kannst Du über die Jahre Vermögen aufbauen. Eine gute Möglichkeit dafür ist ein Sparplan mit günstigen Aktien-Indexfonds (ETFs). Um in einen Sparplan anzulegen, brauchst Du ein Wertpapierdepot.

Ein Sparplan kann vor allem in diesen Fällen sinnvoll für Dich sein:

Bei den meisten Banken sind Sparpläne ab 50 Euro im Monat möglich, bei manchen Banken auch ab 25 Euro im Monat – oder sogar mit noch kleineren Beträgen wie 20 Euro (Traders Place), 10 Euro (Consorsbank) oder 1 Euro (ING, Scalable Capital, Finanzen.net Zero). Außerdem kannst Du den Zeitraum meistens von einem Monat auf ein Quartal verlängern, Du könntest also auch viermal jährlich beispielsweise je 50 Euro sparen.

Der Sparplan eignet sich außerdem, wenn Du bei Deiner Geldanlage und Altersvorsorge auf die Rendite achtest, aber gleichzeitig flexibel bleiben willst. Falls Du Deine Raten einmal nicht bedienen kannst oder plötzlich mehr Geld zur Verfügung hast, kannst Du die Zahlungen aussetzen oder erhöhen. In einer Notlage kannst Du die Wertpapiere im Sparplan außerdem jederzeit verkaufen.

Ein Fondssparplan kauft mit jeder Sparrate Anteile an einem Investmentfonds in einer Höhe, die Du bestimmst. Investierst Du zum Beispiel 50 Euro und kostet ein Anteil des ETFs 25 Euro, so werden Deinem Depot zwei Fondsanteile gutgeschrieben.

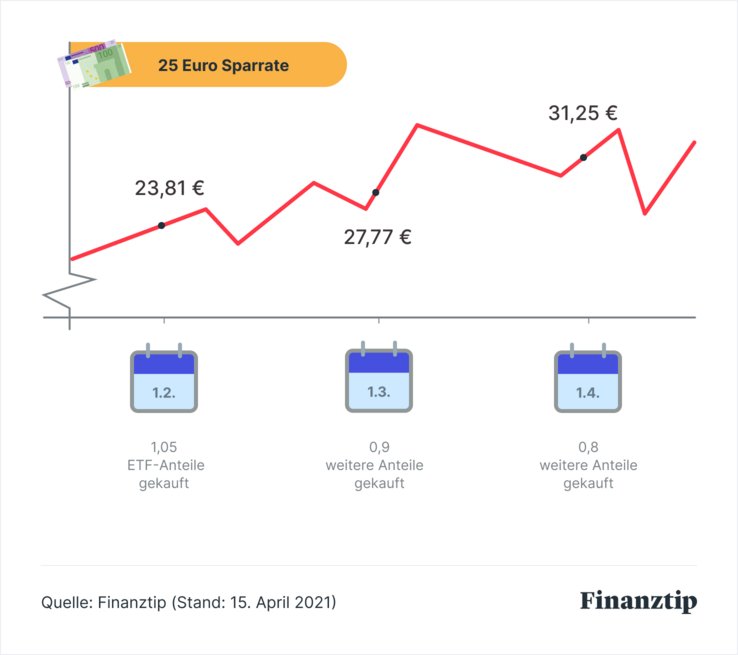

Weil der Börsenkurs Deines Fonds täglich (genauer gesagt sogar sekündlich) schwankt, bekommst Du nicht nur komplette Anteile, sondern auch Bruchstücke oder gebrochene Anteile. Ein Beispiel, über drei Monate betrachtet: Im Februar kauft Dein Depotanbieter von Deinen 25 Euro Sparrate einen kompletten ETF-Anteil für den Kurs von 23,81 Euro. Für die übrigen 1,19 Euro bekommst Du weitere 0,05 Anteile. Im März und April ist der Kurs höher als 25 Euro geklettert, es kommen 0,9 Anteile (zum Kurs von 27,77 Euro) beziehungsweise 0,8 Anteile (bei einem Kurs von 31,25 Euro) hinzu.

Im April würden also insgesamt 2,75 ETF-Anteile in Deinem Depot liegen. Wenn Du wolltest, könntest Du sie für den Kurs von 31,25 Euro verkaufen und würdest dann 85,93 Euro dafür bekommen. Das Beispiel soll nur das Prinzip erklären – ganz so schnell wird der Kurs nicht klettern.

In der Realität würden für den Verkauf je nach Depotanbieter mehrere Euro Gebühren anfallen, außerdem Steuern. Auch beim Kauf können kleine Gebühren anfallen – welche, zeigen wir im ETF-Finder. Davon abgesehen solltest Du nicht schon bei dem ersten kleinen Kursplus verkaufen, sondern viele Jahre dabeibleiben.

Die Fondsanteile, die Du per Sparplan bekommst, unterscheiden sich nicht von solchen, die Du über einen Einzelkauf kaufen kannst. Wenn Du zwischendurch mal eine größere Summe in den ETF stecken möchtest, kannst Du eine sogenannte Einzelorder erteilen, damit erhöht sich Dein gesamter Bestand.

Weil ein Fonds in eine Vielzahl von Wertpapieren (Aktien) investiert ist, verteilt er Dein Risiko: Fällt eine der im Fonds enthaltenen Aktien aus oder macht Verluste, ist das kein Drama, solange die anderen gut laufen.

Um einen Sparplan zu eröffnen, brauchst Du erst einmal ein Wertpapierdepot. Wo es gute und günstige Depots für den Sparplan gibt, liest Du weiter unten.

Wenn Du einen passenden Sparplan suchst, unterstützt Dich der Finanztip-Sparplanrechner dabei.

Der ETF-Finder zeigt Dir, welche Sparpläne zu Deinem Depot passen. In der ersten Spalte erkennst Du, welche Kosten beim Kauf entstehen.

Wenn es um den langfristigen Vermögensaufbau geht, kommst Du um Aktienfonds nicht herum. Finanztip zieht die sogenannten börsengehandelten Indexfonds (ETFs) den aktiv verwalteten Aktienfonds vor: ETFs sind einfach, günstig, transparent und bequem. Dies ist besonders beim langfristigen Sparen vorteilhaft. Deshalb konzentrieren wir uns in diesem Fondssparplan-Vergleich auf ETFs.

Anleger können in Aktien-Indexfonds über Jahrzehnte einzahlen, ohne sich Gedanken darüber machen zu müssen, ob der Fondsmanager einen guten oder schlechten Job macht. Denn ETFs haben keine Manager, die Fehlentscheidungen treffen können. Diese Fonds entwickeln sich immer so wie der jeweilige Aktienindex, den sie kopieren – abzüglich der Verwaltungskosten, die meist einige Zehntel Prozent der Anlagesumme ausmachen.

Mehr Details zu den Vorteilen und der Funktionsweise von Indexfonds liest Du im Ratgeber ETFs. Die Kosteninformation, die es zum Sparplan gibt, erklären wir im Ratgeber ETF-Kosten.

Wer lange durchhält, profitiert. Mit einem Sparplan auf einen Aktien-Indexfonds kaufst Du regelmäßig Fondsanteile. Da Aktienkurse zum Teil stark schwanken, schwankt auch der Wert von ETFs. Es ist also möglich, dass ein Aktien-Sparplan zwischenzeitlich ins Minus gerät. Wir raten Dir deswegen, nur Geld in einem solchen Sparplan anzulegen, das Du die nächsten zehn, besser 15 Jahre nicht benötigst. Denn auf lange Sicht wurden Verluste in der Vergangenheit immer wieder aufgeholt. Ein langer Atem ist beim Fondssparen also Pflicht.

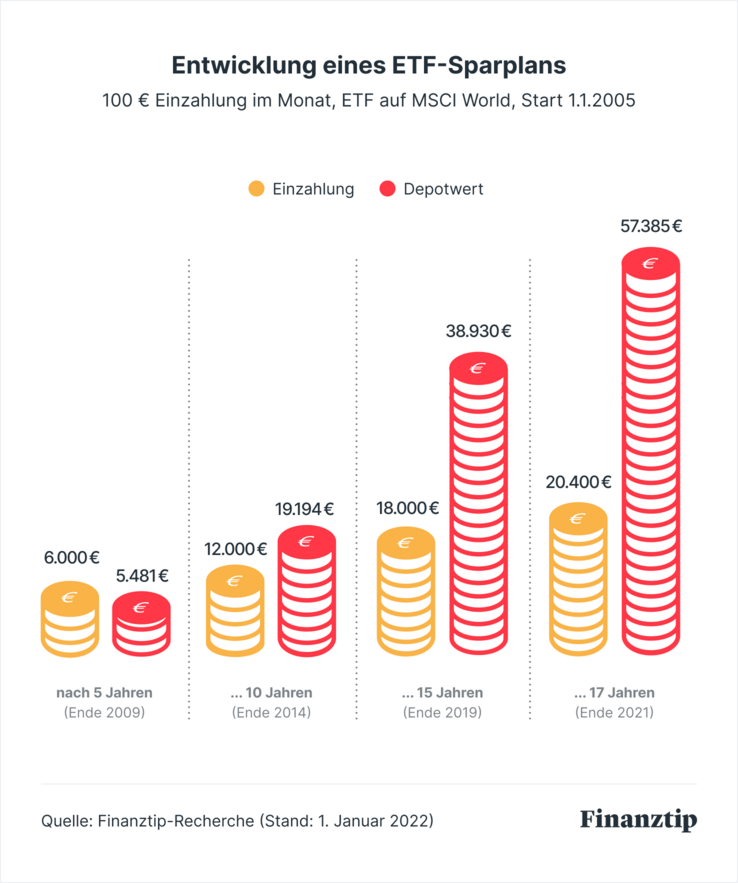

Das Durchhaltevermögen der Sparer wurde in der Vergangenheit meistens mit ansehnlichen Renditen belohnt. Ein Sparplan auf einen börsengehandelten Indexfonds, der den Weltaktienindex MSCI World nachbildet, hätte zwischen Jahresbeginn 2005 und Jahresende 2019 bei einer monatlichen Sparrate von 100 Euro eine durchschnittliche Rendite von 9,6 Prozent pro Jahr erzielt, nach Abzug der Kaufkosten. Im 15-Jahres-Zeitraum zwischen 2007 und Ende 2021 waren es sogar 12,2 Prozent pro Jahr. Wer dagegen 2005 losgelegt hat, aber dann kurz nach den Krisenjahren 2007/2008 ausgestiegen ist, den Sparplan also nur fünf Jahre laufen ließ, verlor Geld. Die Grafik verdeutlicht dies.

Geht man weiter zurück in die Vergangenheit, waren aber auch deutlich höhere und niedrigere Renditen möglich, wie die folgende Tabelle zeigt.

| Jahr Beginn (Januar) | Jahr Ende (Dezember) | Endbetrag | durchschnittliche Rendite pro Jahr |

|---|---|---|---|

| 1970 | 1984 | 44.247 € | 11,14 % |

| 1975 | 1989 | 59.040 € | 14,50 % |

| 1980 | 1994 | 36.074 € | 8,72 % |

| 1985 | 1999 | 59.460 € | 14,59 % |

| 1990 | 2004 | 26.734 € | 5,07 % |

| 1995 | 2009 | 19.033 € | 0,74 % |

| 2000 | 2015 | 29.625 € | 6,33 % |

| 2005 | 2019 | 38.903 € | 9,62 % |

| 2007 | 2021 | 48.432 € | 12,20 % |

Quelle: MSCI, Finanztip-Berechnung auf MSCI World Net abzüglich Verwaltungskosten (Stand: 19. Juli 2022)

Einen Sparplan auf einen Aktien-Indexfonds kannst Du unabhängig vom aktuellen Geschehen an den Börsen abschließen. Der Einstiegszeitpunkt ist nicht so wichtig, weil zu Beginn nur wenig Kapital in einem Sparplan steckt. Fallen zunächst die Kurse, ist das kein Grund zur Aufregung. Denn beim Sparplan kaufst Du ja über einen langen Zeitraum verteilt Aktien ein. Falls der Kurs stark schwankt, kommst Du also mal etwas teurer, mal etwas billiger zu Deinen Aktien.

Anders als der Einstiegs- hat der Ausstiegszeitpunkt großen Einfluss auf die Rendite eines Sparplans. Gegen Ende der Spardauer hat sich viel Kapital angesammelt, das mit den Kursen schwankt. Gehen die Börsen ausgerechnet dann in die Knie, kann das die Rendite mindern. Deshalb kann es vorteilhaft sein, die Fondsanteile länger zu behalten als geplant und auf eine Kurserholung zu hoffen, oder schon vorher auszusteigen, wenn das Sparziel erreicht ist.

Eine andere Möglichkeit besteht darin, Fondsanteile in den letzten Jahren der geplanten Laufzeit nach und nach in sichere Anlagen umzuschichten. Auf diese Weise sicherst Du Gewinne.

Mehr Information dazu erhältst Du in unserem Ratgeber Richtig umschichten.

Hilf mit!

Unterstütze andere bei der Wahl des richtigen Wertpapierdepots, indem Du Deinen persönlichen Erfahrungsbericht mit anderen Nutzern teilst.

Wenn Du in ETFs anlegst, ist es wichtig, das Risiko möglichst gut zu verteilen. Das bedeutet jedoch nicht, dass Du mehrere Sparpläne abschließen musst. Als Fundament für Deine Aktienanlage genügt ein Indexfonds auf einen international orientierten Aktienindex. Wir empfehlen Dir einen Indexfonds, der den MSCI World abbildet.

Dieser setzt sich aus rund 1.500 Einzelunternehmen aus 23 Ländern zusammen. Rund 70 Prozent der Unternehmen stammen aus den USA. Es handelt sich vor allem um große Konzerne wie Apple oder Microsoft, sogenannte Standardwerte, die global tätig sind. Eine Übersicht über die Indexverteilung nach Ländern und Branchen findest Du in unserem Detailartikel zum MSCI World.

In der folgenden Tabelle haben wir noch weitere Indizes zusammengestellt, die sich für das Fondssparen mit ETFs eignen. Wir empfehlen Einsteigern Indizes, die große Unternehmen aus mehreren Ländern und verschiedenen Branchen enthalten. Einzelne Länderindizes wie der Deutsche Aktienindex (Dax) eignen sich nicht als Grundbaustein für ein Depot.

| Index-Name | Region | Firmen überwiegend aus ... | Unternehmensgröße |

|---|---|---|---|

| MSCI World | weltweit | USA, Japan | große und mittlere Unternehmen |

| MSCI All Country World | weltweit | USA, Japan, etwa 11 Prozent Schwellenländer-Anteil | große und mittlere Unternehmen |

| FTSE Developed Index | weltweit | USA, Japan, Großbritannien, Frankreich | große und mittlere Unternehmen |

| FTSE All-World | weltweit | USA, Japan, China, Großbritannien | große und mittlere Unternehmen |

| Stoxx Europe 600 | Europa | Großbritannien, Frankreich, Schweiz, Deutschland | große, mittlere und kleine Unternehmen |

| MSCI Europe | Europa | Großbritannien, Frankreich, Schweiz, Deutschland | große und mittlere Unternehmen |

Quellen: FTSE, MSCI, Stoxx (Stand: 29. Dezember 2023)

Auch in nachhaltig ausgerichtete, weltweit streuende Aktienindizes kannst Du investieren. Infrage kommen zum Beispiel der MSCI World Socially Responsible Index (MSCI World SRI) und der Dow Jones Sustainability Index World Enlarged, der Schwellenländer mit einschließt. Mehr dazu liest Du weiter unten.

Für den Weltaktienindex MSCI World oder gängige europäische Indizes gibt es Indexfonds von mehreren Anbietern. Der Index FTSE (All-World) wird vom Anbieter Vanguard nachgebaut. ETFs auf denselben Index unterscheiden sich nur geringfügig in der Wertentwicklung. Die Gebühren, die die Fondsgesellschaften für die Verwaltung der Fonds berechnen, bewegen sich je nach ETF zwischen 0,2 und 0,5 Prozent des Fondsvermögens pro Jahr. ETFs sind damit deutlich günstiger als aktiv gemanagte Fonds – also als Fonds, bei denen sich ein Fondsmitarbeiter um die Zusammensetzung der enthaltenen Aktien kümmert und regelmäßig Bestände austauscht. Dadurch sind die Verwaltungskosten höher als bei ETFs.

Für den Vermögensaufbau im Sparplan ist es besser, wenn die Dividenden eines ETF wieder angelegt werden. Sparer profitieren dann von einem Zinseszinseffekt. Manche ETFs legen Dividenden automatisch wieder mit an (thesaurieren). Andere ETFs schütten die Dividende aus, die Depotbank kümmert sich darum, dass Dividenden gutgeschrieben werden.

Mit diesen ETFs auf den MSCI World kannst Du gut ansparen. Diese ETFs legen Dividenden wieder im Fondsvermögen an:

Die ISIN ist die Wertpapier-Identifikationsnummer. Sie dient dazu, Indexfonds und andere Wertpapiere ohne Verwechslungsgefahr auszuwählen und zu kaufen. Manchmal findest Du auch die WKN, die Wertpapier-Kennnummer, die demselben Zweck dient, aber etwas anders aussieht.

Im November und Dezember 2023 haben wir überprüft, welche Online-Banken und auf den Wertpapierhandel spezialisierten Anbieter (Broker) eine kostenlose Depotführung garantieren, darüber hinaus gute Konditionen für den Kauf und Verkauf von Wertpapieren bieten und gleichzeitig günstige Sparpläne im Programm haben. Wir können Dir neun Anbieter für Dein Wertpapierdepot empfehlen.

Die etablierten Direktbanken Consorsbank, Comdirect und 1822direkt haben mittlerweile einige Hundert ETFs zur Auswahl für den Sparplan. Die ING hat für alle ETF-Sparpläne die Kaufkosten gestrichen. Trade Republic bietet Sparpläne ohne zusätzliche Kaufgebühr auf rund 2.200 ETFs mehrerer Marken an. Scalable Capital hat im August 2021 die Kaufgebühr für alle Sparpläne gestrichen. Finanzen.net Zero hat 600 ohne Kaufgebühr besparbare ETFs im Programm, Justtrade rund 150 Stück, Flatex sogar rund 1.400 ETFs, ebenfalls ohne Kaufgebühr. Bei Traders Place entfallen die Kaufgebühren bei allen sparplanfährigen ETFs von Amundi, iShares und Xtrackers.

Für den langfristigen Vermögensaufbau eignen sich besonders gut thesaurierende ETFs, da sie Dividenden wieder im Fondsvermögen anlegen und Du von einer Art Zinseszinseffekt profitierst. Bei den ausschüttenden ETFs haben wir markiert, wenn der Depotanbieter Dividenden automatisch wieder mit anlegt. Diesen Service gibt es bei der ING und der Consorsbank: er ist bei der Consorsbank kostenlos, sofern der ETF Teil einer Aktion ist, bei der die Kaufgebühr gestrichen wird. Bei der ING ist die Wiederanlage grundsätzlich ohne Kaufgebühr, aber nur ab einem Ausschüttungswert ab 75 Euro.

In unserem ETF-Finder oben auf dieser Seite siehst Du, welche unserer ETF-Empfehlungen auf den MSCI World Du bei unseren Depotempfehlungen bekommst – und zu welchem Preis.

Alternativ zum MSCI World kannst Du auch mithilfe des etwas breiter gefassten MSCI All Countries World Index (MSCI ACWI) ansparen. Dieser Index umfasst rund 2.900 Aktien der größten Unternehmen aus Industrie- und Schwellenländern. Der Anteil der Schwellenländer liegt bei etwa 11 Prozent.

Eine weitere Alternative sind ETFs auf die weltweiten Indizes FTSE Developed und FTSE All-World. Auch sie sind sehr breit diversifiziert, sogar noch etwas breiter als ihre Gegenstücke von MSCI. Die Wertentwicklung war in den vergangenen Jahren ähnlich. Auch diese ETFs findest Du in unserem ETF-Finder weiter oben auf dieser Seite.

Wenn Dir Umweltschutz und soziale Verantwortung bei Deiner Geldanlage wichtig sind, kannst Du monatlich auch in sogenannte nachhaltige ETFs ansparen.

Infrage kommt der ETF der Marke UBS (ISIN: LU0629459743), der die rund 400 Aktien des Weltaktienindex MSCI World zusammenfasst, die zum Beispiel bei Ökologie und Produktionsbedingungen ethische Standards erfüllen. Als Kunden der Consorsbank und ING profitierst Du davon, dass die Banken Dividenden automatisch wieder für Dich anlegen.

Falls Du zusätzlich auch in Schwellenländer investieren willst, ist ein ETF von iShares (ISIN: IE00B57X3V84) eine gute Wahl. Welchen Regeln zur Auswahl die beiden ETFs genau folgen und welche Unternehmen darin zu finden sind, liest Du in unserem Ratgeber Nachhaltige Geldanlagen.

Im Weltaktienindex haben die Aktien US-amerikanischer Unternehmen ein großes Gewicht. Ihr Anteil macht mehr als zwei Drittel des Indexwerts aus. Wer europäische Aktien etwas stärker gewichten will, kann ergänzend zum MSCI World auch noch einen europäischen Index besparen.

Besonders geeignet sind der Stoxx Europe 600 und der MSCI Europe. Beide Indizes fassen die Aktien von Europas größten Unternehmen zusammen. Der Stoxx Europe 600 ist dabei noch etwas breiter angelegt als der MSCI Europe. In zahlreiche ETFs auf diese beiden Indizes kannst Du bei unseren Depot-Empfehlungen in Form eines Sparplans besparen. Welche ETFs wir empfehlen, liest Du im Ratgeber zu Stoxx Europe 600 und MSCI Europe.

Unser Podcast zum Thema

Hast Du Dich für einen Depotanbieter und einen ETF entschieden, mit dem Du ansparen willst, musst Du zunächst das Depot eröffnen, sofern Du noch keines hast. Dazu musst Du persönliche Daten in ein Online-Formular eingeben und Dich anschließend per Postident-Verfahren in einer Postfiliale legitimieren, alternativ per Videoanruf (Videoident). Dabei kann es auch mal zwei Wochen dauern, bis Du Zugang zu Deinem Depot hast.

Sobald Du Dich einloggen kannst, suche in der Menüleiste nach dem Stichwort ETF-Sparplan. In der Regel genügt es dann, die Identifikationsnummer des ETF anzugeben und das Sparintervall sowie die Sparrate festzulegen.

Du kannst häufig wählen, ob Dein Sparplan am 1. oder 15. eines Monats ausgeführt wird. Das bedeutet, die Depotbank kauft dann entweder zum Monatsbeginn oder zur Monatsmitte regelmäßig für Dich ETF-Anteile. Welcher Termin Dir lieber ist, könnte zum Beispiel davon abhängen, wann Dein Gehalt auf Deinem Konto eingeht und Du in dem Moment besonders flüssig bist. Was den Kurs angeht, sollte das Ausführungsdatum am Ende keine Rolle spielen.

Bei den meisten Depotanbietern wird der Betrag für Deine Sparplanrate vom Verrechnungskonto abgebucht, das zu Deinem Depot gehört - also nicht vom Girokonto bei Deiner Hausbank. Du solltest einen Dauerauftrag einrichten, der sicherstellt, dass das Geld rechtzeitig auf dem Verrechnungskonto landet. Plane einen Puffer von mehreren Tagen ein und denke daran, dass an Wochenenden und Feiertagen keine Buchungen ausgeführt werden. Alternativ erlauben aber einige Depotanbieter auch, dass Du die Sparplanrate direkt vom Girokonto bei Deiner Hausbank einziehen lassen kannst. (Manchmal sind Verrechnungskonto und Girokonto auch identisch, beispielsweise bei der DKB.)

Die meisten Sparer wählen eine monatliche Rate. Du kannst jedoch auch einstellen, dass nur alle drei Monate – dann eine größere Summe – abgebucht wird. Dies ist vor allem dann sinnvoll, wenn Du nur kleine Summen, zum Beispiel 50 Euro, monatlich ansparen kannst.

Denn falls Dein Depotanbieter fixe Kaufgebühren berechnet, fallen diese bei einer Zahlung pro Quartal weniger ins Gewicht. Ein Beispiel: Du zahlst monatlich 50 Euro in den Fonds ein. Die Sparplanausführung kostet aber jedes Mal 1,50 Euro. Dann zahlst Du stolze 3 Prozent der Anlagesumme an Gebühren – das ist vergleichsweise teuer und nicht zu empfehlen.

Sparst Du dagegen 150 Euro pro Quartal an, investierst also nur alle drei Monate in einem Schwung und zahlst dafür nur einmalig 1,50 Euro, liegen die Kosten mit 1 Prozent der Sparsumme im Rahmen.

Im Dezember 2023 berechnen die Comdirect und Consorsbank Gebühren, die sich prozentual an der Sparrate bemessen (1,5 Prozent der Sparrate). Bei 1822direkt ist es ebenso, dort fallen mindestens 1,50 Euro und höchstens 14,90 Euro pro Rate an. Traders Place hat feste Ordergebühren für Sparpläne. Du zahlst 50 Cent pro Ausführung. Bei der DKB sind es 1,50 Euro. Bei allen bisher genannten Anbietern gibt es viele vergünstigt besparbare ETFs oder solche komplett ohne Kaufgebühr. Welche das sind, zeigt Dir auch unser ETF-Finder an.

Die Sparpläne bei Finanzen.net Zero, Justtrade, Scalable Capital (Free Broker), Trade Republic, Flatex und ING sind alle ohne Kaufgebühren.

Wir empfehlen Dir alle zehn Jahre Deinen Sparplan auf einen anderen von uns empfohlenen ETF zu wechseln. Denn mit dieser Strategie kannst Du später Steuern sparen, wenn Du nach und nach Geld aus dem ETF entnimmst.

Durch das Vorgehen wandelst Du das sogenannte Fifo-Prinzip zu Deinem Vorteil ab. Das Prinzip wird automatisch von Deinem Depotanbieter angewandt, wenn Du einen Teil Deines ETFs verkaufst. Fifo steht für First-in-First-Out, auf Deutsch: Als erstes rein, als erstes raus. Für den ETF-Verkauf bedeutet das: Die Anteile, die Du als erste gekauft hattest, werden auch wieder als erstes verkauft. Es werden also als erstes die Anteile veräußert, die am längsten in Deinem Depot liegen. Das Problem: Das sind sehr wahrscheinlich auch die Anteile mit denen Du am meisten Gewinn erzielt hast und bei deren Verkauf Du somit am meisten Steuern zahlst.

Sparst Du nun alle zehn Jahre auf einen anderen ETF an, kannst Du später zunächst die Anteile an dem ETF verkaufen, auf den Du zuletzt angespart hast. Du machst also Lifo (Last in, first out), statt Fifo. Der Vorteil: Die jüngeren Anteile haben vermutlich noch nicht so viel Gewinn erzielt wie die ältesten, sodass Deine Steuerlast bei diesem Vorehen geringer ist. Dadurch bleibt mehr Geld in den ETFs zurück, das sich dann in den folgeden Jahren weiter vermehren kann.

Wichtig:

Wie diese Finanztip 3x10 Strategie genau funktioniert und mit wie viel Euro Ersparnis Du rechnen kannst, erklären wir Dir in unserem Ratgeber zum ETF Verkaufen.

Kostet ein ETF bei einer Depotbank aktuell keine Ordergebühr beim Kauf, ist dies häufig nicht für immer so. Nach ein, zwei Jahren kann es passieren, dass die Depotbank die Aktion beendet.

Das liegt daran, dass in der Regel der ETF-Anbieter oder Börsenplätze die Einstiegsgebühren für Sparplan-Sparer für eine gewisse Zeit übernimmt. Sie schaffen dadurch einen Anreiz, dass Kunden mit dem ETF-Sparen beginnen. Diese Subventionierung für Sparpläne muss aber nicht endlos fortgesetzt werden. Endet eine Aktion, verlangt die Bank oder der Broker die Gebühren dann wieder von den Kunden.

Als Sparer hast Du in einem solchen Fall immer mehrere Möglichkeiten.

Einfach weiter sparen - Du kannst den bestehenden Sparplan einfach weiter besparen. Die Gebühren verringern die Wertentwicklung pro Jahr um wenige Zehntel Prozentpunkte. Ein Beispiel: Wer pro Monat 100 Euro über 15 Jahre in einen ETF anspart, der pro Jahr 5 Prozent Rendite erzielt hat, verzichtet auf etwa 400 Euro Gewinn. So mancher mag das verschmerzen können. Verwechsel nicht die einmalige Kaufgebühr von beispielsweise 1,5 Prozent mit laufenden Kosten von 1,5 Prozent, wie sie bei einem aktiv gemanagten Fonds anfallen können. Hier machen die Kosten nach 15 Jahren schon über 2.600 Euro aus.

Sparplan aussetzen - Alternativ kannst Du Deinen laufenden Sparplan auch immer aussetzen (pausieren) oder beenden (löschen) und beim gleichen Depotanbieter mit einem anderen vergünstigten ETF weiter sparen. Das Guthaben, das über den ersten ETF-Sparplan entstanden ist, bleibt einfach liegen und entwickelt sich wie eine Einmalanlage mit dem Markt weiter. Indem Du ab und an den ETF wechselst, kannst Du sogar später Steuern sparen. Wie das funktioniert, erklären wir Dir weiter oben.

Depotanbieter wechseln - Hat Deine Depotbank keine weiteren ETF-Sparpläne ohne Kaufgebühr auf breit gestreute, thesaurierende ETFs im Angebot, kannst Du auch bei einem anderen Anbieter ein kostenloses Depot eröffnen. Du kannst Deine ETF-Anteile vom ersten Sparplan beim ursprünglichen Depotanbieter liegen lassen – oder in der Regel kostenlos auf das neue Depot übertragen. Der neue Anbieter kümmert sich um den Depotübertrag, der einige Tage dauern kann; Du musst in der Regel nur ein Formular ausfüllen.

Wie Du Dich entscheidest, hängt von Deinen persönlichen Präferenzen ab. Es ist nicht jedermanns Sache, alle paar Jahre das Depot zu wechseln – selbst, wenn es nichts kostet. Wen die Gebühren aber allzu sehr ärgern, der hat keine andere Wahl, als sich immer mal wieder umzusehen.

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos