Negativzinsen Auslaufmodell Minuszinsen

Hendrik Buhrs

Finanztip-Experte für Bank und Börse

Finanztip-Experte für Bank und Börse

Das Wichtigste in Kürze

Die sogenannten Strafzinsen sind auf Abschiedstour: Nachdem die Europäische Zentralbank die Leitzinsen angehoben hat, kündigen immer mehr Banken das Ende der Minuszinsen für Sparer an.

Die ING und die Commerzbank haben den Negativzins schon gestrichen, ebenso die Postbank, die Hypo-Vereinsbank und die Deutsche Bank. Zahlreiche andere Banken steigen ebenfalls aus dem Minuszins aus.

Viele Banken hatten einen Negativ- oder Strafzins auf Kundenguthaben oberhalb eines Freibetrags berechnet. Häufig ging es um -0,5 Prozent pro Jahr, ab einem Kontostand von 25.000 Euro.

So gehst Du vor

Inhalt

Eigentlich schien das Prinzip klar: Du bringst Dein Geld zur Bank und bekommst Zinsen dafür. Viele Banken haben aber den Spieß umgedreht und einen Negativzins eingeführt. Das heißt: Die Banken kassieren von Deinem Guthaben Zinsen. Auch viele langjährige Kunden haben zuletzt Post von ihrer Bank bekommen: Sie sollen dem sogenannten Verwahrentgelt zustimmen.

Die Zeit dieser Negativzinsen läuft aber bald ab. Angesichts der Zinswende streichen viele Banken ihre Negativzinsen wieder oder planen dies zumindest.

Bei einigen Banken sind die Minuszinsen schon Vergangenheit. Die größte deutsche Direktbank ING hat bereits im Juli den Freibetrag auf 500.000 Euro angehoben und strich den Negativzins ab 1. August komplett. Deutsche Bank und Postbank haben am 15. August nachgezogen. Auch eine Reihe von Sparkassen und Volksbanken haben angekündigt, kurzfristig den Minuszins zu streichen.

Die Aussage vieler Institute: Wenn die Europäische Zentralbank (EZB) aus der Minuszins-Politik aussteigt, sollen die Negativzinsen für ihre Kunden ebenfalls wegfallen. Die EZB hat nun am 21. Juli 2022 erstmals seit elf Jahren die Leitzinsen angehoben. Die Anhebung trat am 27. Juli in Kraft. Im September folgte der nächste Zinsschritt. Damit liegt der kurzfristige Einlagesatz, der die Banken betrifft, bei 0,75 Prozent und nicht mehr wie bisher im negativen Bereich, bei -0,5 Prozent.

Möglicherweise steht im Preisaushang Deiner Hausbank auch eine Formulierung wie „Das Verwahrentgelt ist variabel und entspricht dem EZB-Zins für die geldpolitische Einlagefazilität.“ Das bezieht sich auf den genannten kurzfristigen Einlagezins, der, wie erwähnt, nicht mehr negativ ist. In diesem Fall kannst Du davon ausgehen, dass der Negativzins in Kürze wegfällt.

| Name der Bank | Zeitpunkt |

|---|---|

| ING | 1. Juli 20221 1. August 2022 |

| Commerzbank | 1. Juli 2022 |

| DKB | 27. Juli 2022 |

| Postbank | 15. August 2022 |

| Deutsche Bank | 15. August 2022 |

| Consorsbank | 1. Juli 2022 |

| Flatex (Depot- Verrechnungskonto) | 1. August 2022 |

| Kreissparkasse Köln | 27. Juli 2022 |

| Smartbroker / DAB (Depot- Verrechnungskonto) | 1. August 2022 |

1 Freibetrag zunächst auf 500.000 Euro angehoben

Quelle: Anbieter (Stand: 15. August 2022).

Es war ein merkwürdiger Trend in der Finanzwelt: Etliche Banken führten zwischen 2014 und 2022 Negativzinsen ein. Damit wollten sie Kunden davon abhalten, größere Beträge anzulegen. Denn die Banken mussten ihrerseits auch negative Zinsen zahlen, wenn sie Geld bei der Europäischen Zentralbank (EZB) anlegten. Ab einer bestimmten Höhe waren es -0,5 Prozent pro Jahr – und die gaben sie an ihre Kunden weiter. Negativ war der Einlagezins für Banken seit 2014. Im Juli 2022 hob die EZB ihn aber aus dem Minusbereich heraus, zunächst auf 0,0 Prozent.

Als einen automatisch durchlaufenden Posten darf man sich den Negativzins aber trotzdem nicht vorstellen. Denn wie viel Strafzins Deine Bank wirklich zahlte oder ob sie unterm Strich weiterhin einen Zinsgewinn erzielte, kannst Du nicht ohne weiteres erkennen. Klar ist nur: Eine Bank will weder Verlust machen noch unnötig Kundschaft verlieren.

Was Negativzinsen bedeuten, ist mathematisch eine einfache Rechnung. Ein positiver Zins von 1 Prozent macht im Laufe eines Jahres aus 100 Euro 101 Euro. Ein Negativzins von 1 Prozent hingegen lässt nur 99 von den 100 Euro übrig. In vielen Fällen geht es um viel höhere Kontostände als in diesem Beispiel. Es gibt meist Freibeträge, für die keine Negativzinsen fällig werden. Zudem wird dieser Zins üblicherweise taggenau berechnet. Wenn Du nur für kurze Zeit ein hohes Guthaben hast, ist das in Sachen Negativzinsen nicht schlimm.

Negativzinsen beziehungsweise Verwahrentgelte sind im Preisverzeichnis einer Bank festgehalten. Darin stellt die Bank beispielsweise klar, dass ein Negativzins von -0,5 Prozent jährlich („p. a.“) für Girokonten und Tagesgeldkonten berechnet wird. Das kann etwa so formuliert sein:

„Für die Verwahrung von Einlagen auf dem Girokonto oder dem Tagesgeldkonto zahlt der Kontoinhaber ein variables Verwahrentgelt in Höhe von z. Zt. 0,5 Prozent p. a. Die Bank räumt pro Konto einen Freibetrag ein. Für diesen wird kein Verwahrentgelt erhoben. Der Freibetrag beträgt für ein Girokonto 50.000 Euro, für ein Tagesgeldkonto 25.000 Euro.“

Somit würden also bei einem Kontostand von 40.000 Euro keine Strafzinsen fällig. Bei einem Kontostand von 60.000 Euro wären es rund 96 Cent pro Woche oder 50 Euro pro Jahr (10.000 Euro * 0,005, der Betrag unterhalb von 50.000 Euro wird nicht mitgezählt). Wer 50.001 Euro auf dem Girokonto hat, muss für den einen Euro oberhalb der Grenze den Negativzins zahlen.

So ähnlich gingen sehr viele Banken und Sparkassen vor. Die Grenze für einen Negativzins setzen sie oft zwischen 25.000 und 100.000 Euro.

Die Banken sind in den vergangenen Jahren beim Thema Strafzins schrittweise vorgegangen. Direkt betroffen waren Neukunden, die ein frisches Konto eingerichtet und damit die geänderten Geschäftsbedingungen und Preisverzeichnisse der Bank akzeptiert haben. Aber auch Millionen von Bestandskunden wurden von ihrer Bank angeschrieben, insbesondere, wenn ihr Kontostand deutlich oberhalb der Freigrenze lag. Sie sollten entweder eine Vereinbarung über Negativzinsen unterschreiben oder ihr Guthaben auf dem Konto reduzieren. Banken können grundsätzlich ein Konto kündigen, daher solltest Du solche Briefe nicht ignorieren. Mehr dazu liest Du im nächsten Abschnitt „Wie vermeidest Du Strafzinsen?“.

Nicht nur auf immer mehr Girokonten, sondern auch auf dem Verrechnungskonto des Wertpapierdepots gab es in den vergangenen Jahren bei vielen Anbietern Negativzinsen. Zur Klarstellung: Auf den Wertpapierbestand im Depot wurde kein Minuszins erhoben, aber eventuell auf das Verrechnungskonto. Da die EZB im Juli und im September 2022 den Leitzins angehoben hat und damit auch die Banken selbst keinen Negativzins mehr auf kurzfristige Einlagen zahlen, haben die Depotanbieter das sogenannte Verwahrentgelt gestrichen. Unter den Finanztip-Empfehlungen berechnet kein Anbieter mehr Negativzinsen.

Wenn Du mit Aktien oder Fonds handelst, ist es sinnvoll, Dein Geld nur kurz auf dem Verrechnungskonto zu parken und entweder zügig neue Wertpapiere zu kaufen oder einen Verkaufserlös zu entnehmen.

Finanztip – jetzt auch als App!

Finanzen kannst Du selbst – und mit unserer App ab jetzt noch besser: Wir liefern Dir täglich die wichtigsten Infos, Nachrichten und Schnäppchen für Dein Geld.

Es gibt einige Gründe, einen negativen Zins absurd oder ungerecht zu finden. Tatsächlich zahlen musst Du ihn aber nicht. Du kannst ihn vielmehr sehr leicht vermeiden. Und zwar so:

Guthaben oberhalb des Freibetrags solltest Du anders verteilen.

Höherer Freibetrag im eigenen Haus: Einige Banken wie DKB oder ING gewähren Dir einen zweiten Freibetrag, wenn Du neben dem Girokonto ein Tagesgeldkonto eröffnest. Achte also darauf, ob der Freibetrag je Kunde oder je Konto gilt.

Zweit- oder Drittkonto bei einer anderen Bank: Mit wenigen Klicks kannst Du ein zusätzliches Tagesgeldkonto, ein Festgeldkonto oder auch ein weiteres Girokonto anlegen und so weitere Freibeträge bei diesen Banken nutzen.

Wenn Deine Bank ankündigt, dass sie Dir Negativzinsen oder „Verwahrentgelte“ berechnen will, macht sie Dir wahrscheinlich den Vorschlag, dies zu vermeiden, indem Du einen Teil des Geldes anders anlegst. Das kann eine gute Idee sein, abhängig von Deinen Sparzielen und Deinem Vermögen.

Finanztip empfiehlt eine Mischung aus Tagesgeld, Festgeld und günstigen Aktienfonds. Du musst diese Strategie nicht bei Deiner alten Bank umsetzen. Wertpapierdepots gibt es bei Direktbanken günstiger.

Viel Geld abzuheben, ist hingegen keine gute Alternative. Denn auch Bargeld verursacht Kosten, zum Beispiel für Schließfächer und eine Versicherung.

Ebenfalls keine gute Idee ist es, eine Mitteilung der Bank einfach zu ignorieren. Die Stadtsparkasse Düsseldorf hat 2021 einzelnen wohlhabenden Kunden das Konto komplett gekündigt, nachdem sie mehrere Schreiben unbeantwortet gelassen hatten. Auch eine Reihe anderer Banken sagt deutlich, dass sie eine Kündigung prüfen, wenn Kunden dem Negativzins nicht zustimmen. So harsch gehen zwar nicht alle Banken vor, trotzdem solltest Du solchen Ärger nicht riskieren.

Streite Dich auf den letzten Metern nicht mehr mit Deiner Bank um Negativzinsen. Wer dem sogenannten Verwahrentgelt bisher nicht zustimmte, riskierte die Kündigung. Vielleicht werden Banken angesichts der Zinswende kulanter. Den Ärger kannst Du trotzdem vermeiden – und Guthaben oberhalb des Freibetrags auf ein anderes Konto verlagern.

Eine Bank darf nicht ohne Zustimmung des Kunden einen Minuszins für Girokonto oder Tagesgeld verlangen. Immer häufiger gibt es diese Zustimmung aber: Bei neu angelegten Konten musst Du oft schon direkt bei der Kontoeröffnung unterschreiben, dass ab einem bestimmten Betrag Strafzinsen fällig werden können. Kunden mit bestehenden Konten werden aufgefordert, diese Zustimmung über eine individuelle Vereinbarung nachzuholen. Wer einer Vereinbarung über das sogenannte Verwahrentgelt nicht zustimmt, riskiert die Kündigung des Kontos.

Auf die Frage, ob Negativzinsen unabhängig von einer Zustimmung des Kunden überhaupt zulässig sind, gibt es bislang keine eindeutige Antwort. Tagesgeld ist eine Anlageform mit veränderlichem Zinssatz, und Banken dürfen in eigenem Ermessen den Zins ändern. Das Landgericht Tübingen urteilte jedoch bereits im Januar 2018, dass Kunden mit Altverträgen nicht damit rechnen müssen, dass aus positiven oder neutralen Zinsen bei einem laufenden Vertrag plötzlich Negativzinsen werden (Az. 4 O 187/17). Für Neuverträge hingegen können Banken durchaus Negativzinsen verlangen, erklärte das Landgericht Tübingen.

2021 urteilte das Landgericht Berlin, dass Negativzinsen auf Girokonto und Tagesgeldkonto der Sparda-Bank Berlin nicht erlaubt sind. Das Gericht sagte, die Bank dürfe keine Extragebühr verlangen, wenn sie Einlagen verwahrt, etwa auf dem Girokonto. Das Gericht verurteilte die Bank außerdem zur Rückzahlung (Az. 16 O 43/21). Das Urteil ist aber noch nicht rechtskräftig.

Ebenfalls auf Klage des Verbraucherzentrale-Bundesverbandes VZBV urteilte das Landgericht Düsseldorf, dass die Volksbank Rhein-Lippe kein Verwahrentgelt für ein Girokonto neben den Kontoführungsgebühren berechnen darf (Az. 12 O 34/21). Auch dieses Urteil ist noch nicht rechtskräftig.

Anders als diese beiden Gerichte sah es das Landgericht Leipzig im Verfahren gegen die Sparkasse Vogtland (Az. 5 O 640/20). Obwohl die Sparkasse zugleich Kontogebühren kassierte, sei ein zusätzlicher Negativzins zulässig, so die Richter – denn die Kunden hätten jeweils bei der Kontoeröffnung oder über eine individuelle Vereinbarung zugestimmt. Die Sparkasse könne „sich nicht von der Marktentwicklung abkoppeln“, heißt es in der Urteilsbegründung. Ein Schülerkonto ohne Kontogebühr dürfe die Sparkasse aber nicht als „kostenfrei“ bewerben, wenn sie auch dort Minuszinsen berechnet.

Der Bundesgerichtshof (BGH), die höchste deutsche Gerichtsebene, hat sich noch nicht mit dem Thema Negativzinsen beschäftigt. Falls Du bereits Negativzinsen zahlst und es nicht geschafft hast, sie zu vermeiden, kannst du der Bank schreiben, dass Du die Zinsen für unzulässig hältst und Deine Zahlung unter Vorbehalt der Rückforderung leistest.

Eine Guthabenverzinsung auf dem Girokonto galt in der Vergangenheit eher als Ausnahme. Die meisten Banken haben in den letzten Jahren aber ihre monatlichen oder aktionsbezogenen Gebühren erhöht, manche von ihnen deutlich. Hohe Kontoführungsgebühren des Girokontos sind zwar keine Negativzinsen im eigentlichen Wortsinn. Faktisch führen sie aber dazu, dass das Guthaben kleiner wird.

Ein Beispiel: Wenn Du bei Deiner Bank pro Jahr 150 Euro Gebühren zahlst und einen durchschnittlichen Kontostand von 3.000 Euro hast, entspricht das rechnerisch einer Negativrendite von satten 5 Prozent. Der Preis ist zwar nicht das einzige Kriterium für die Auswahl eines Kontos. Weil Du dadurch aber viel Geld sparen kannst, zeigen wir Dir hier kostenlose und sehr günstige Girokonten.

Vereinzelt berechnen Banken auch pauschale Gebühren für ein Tagesgeldkonto, etwa die Comdirect für das „Tagesgeld Plus“-Konto. Seit 2020 kannst Du dieses nicht mehr separat abschließen, ohne entweder ein Depot oder ein Girokonto bei der Comdirect zu führen. Hast Du aber ein einzelnes „Tagesgeld Plus“ aus der Zeit davor, kostet es nun monatlich 1,90 Euro – bei derzeit 0 Prozent Zinsen (Stand: 19. Februar 2021).

Die VR-Bank Niederschlesien in Görlitz berechnet für ihre Tagesgeldkonten monatlich mindestens 5 Euro Gebühren (Stand: 1. Februar 2021). Auch das hat eine ähnliche Wirkung wie ein Negativzins.

Die Europäische Zentralbank (EZB) verwaltet für jede Einzelbank ein Konto. Banken können sich also aussuchen, ob sie ihr überschüssiges Geld dorthin bringen, es einer anderen Bank, Privatleuten oder Unternehmen leihen oder als Bargeld im eigenen Geldspeicher lagern. Die Kreditvergabe an Unternehmen stagniert in mehreren Ländern der Eurozone. Untereinander vertrauen sich die Banken weniger als vor der Finanzkrise.

Die Verwahrung im Tresor ist für eine Bank ebenfalls kein profitabler Ausweg, denn auch sie hat eine negative Rendite. Es entstehen Kosten für den Transport und die sichere Verwahrung. Attraktiv ist das also auch nicht – im bayerischen Sparkassenverband wurde diese Idee aber dennoch bereits diskutiert.

Die Lagerung bei der Zentralbank ist die sicherste und für viele Banken auch die bequemste Lösung. Obwohl sie in der Zeit der negativen EZB-Einlagezinsen kostspielig war: Die deutschen Banken haben im Jahr 2020 zusammengerechnet rund 2,7 Milliarden Euro an Einlagezinsen an die EZB gezahlt. Zugleich flossen durch Rabatte der Zentralbank rund 1,7 Milliarden wieder zurück zu den Banken. Unterm Strich blieb also eine Belastung von etwa 1 Milliarde Euro.

Verschwunden ist dieses Geld aber natürlich nicht. Es landet später bei der Bundesbank und den anderen nationalen Zentralbanken der Eurozone. Und macht die Bundesbank einen Überschuss, fließt der in den Bundeshaushalt.

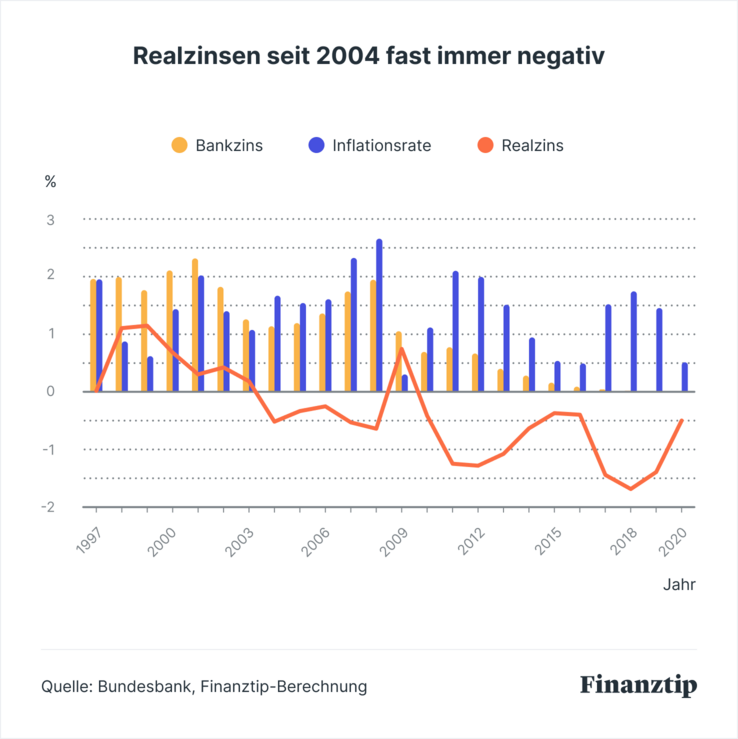

Der Minuszins hat einen unscheinbaren Bruder, der aber viel häufiger auftaucht – bei deutlich mehr Guthaben und Banken. Auf dem Papier oder dem Bildschirm wird Dir der sogenannte nominale Zins angegeben. Du musst dazu aber die Inflation oder Teuerungsrate beachten, die angibt, wie die Preise für Alltagsprodukte steigen. Nur dann erhältst Du den sogenannten Realzins.

Für die Frage, wie sich der Wert des Geldes über die Zeit entwickelt, ist der Realzins die entscheidende Größe. Der Blick in die Statistik zeigt: Negative Realzinsen sind keineswegs neu. Es gab sie auch schon in manchen Jahren, die heute wie eine gute, alte Zeit des Sparens gelobt werden. Damals sah der Bankzins zwar gut aus, wurde aber von der Inflation aufgezehrt.

Ökonomen haben diesen Effekt der „Geldwertillusion“ im Labor nachgewiesen. Das menschliche Gehirn findet es nachweislich schöner, wenn es 5 Prozent Zinsen statt 0,5 Prozent gibt – selbst wenn in beiden Fällen die Inflation höher als der nominale Zins ist und man sich von seinem Geld genau die gleichen Produkte kaufen könnte.

Bleibt noch die Frage, warum das Kassieren von Minuszinsen nur den Banken vorbehalten sein sollte. Schließlich ist auch die umgekehrte Situation denkbar: Kunden nehmen einen Kredit auf und müssen später eine kleinere Summe zurückzahlen. Solche Angebote gab es zuletzt von mehreren Unternehmen.

Die Rahmenbedingungen machen die Sache allerdings eher zum Gag – und Du solltest besser nicht ohne Weiteres mitmachen. Für den Kreditbetrag gibt es meist eine Höchstgrenze von 1.000 Euro, die Rückzahlung muss teilweise über mehrere Monate oder sogar Jahre gestreckt werden. Obendrauf bekommt der Anbieter über die Bonitätsprüfung auch noch viele persönliche Daten, nicht zuletzt Einblick in die letzten Kontoauszüge.

Die staatliche Förderbank KfW vergibt ebenfalls Kredite zu negativen Zinsen. Und ist in Sachen Gags wesentlich unverdächtiger. Sie reicht manche Immobilienkredite für einen negativen Zinssatz aus. Dabei müssen die Vorschriften zur Energieeffizienz beachtet werden. Oftmals ein guter Deal.

* Was der Stern bedeutet:

Finanztip gehört zu 100 Prozent der gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen geben wir immer nur redaktionell unabhängig und nach strengen Finanztip-Kriterien. Mehr Infos