|

Zinssenkungen: Tagesgeld gleicht Inflation kaum noch aus

Realzins: Zinssatz minus Inflationsrate ist Deine wahre Rendite

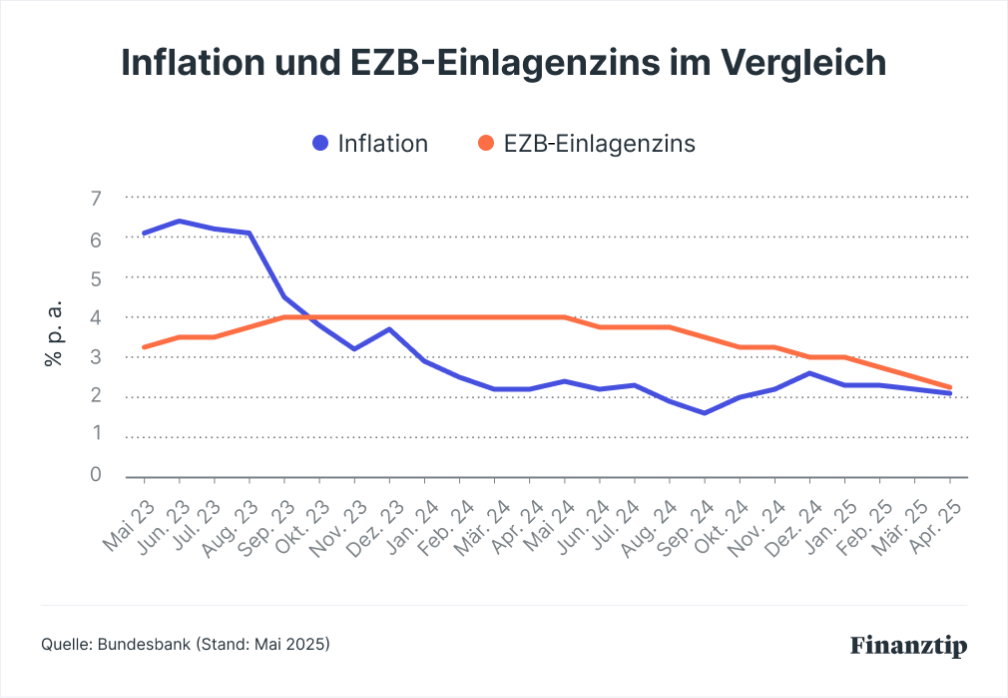

Lösungen: Aktionsangebote, Festgeld & vor allem Aktienquote rauf Zinswende 2.0: Nachdem die EZB die Leitzinsen von Mitte 2022 bis Herbst 2023 stark erhöht hat, geht‘s seit fast einem Jahr ähnlich schnell wieder in die andere Richtung. Der auch für Deine Geldanlage wichtigste EZB-Leitzins, der Einlagensatz, ist von seinem historischen Hoch bei 4% pro Jahr (p. a.) auf mittlerweile 2,25% gefallen. Dieser Zinssatz gilt seit Mitte April – und spätestens diese Senkung sorgt jetzt dafür, dass eine in den vergangenen zwei Jahren außergewöhnliche Situation endet: Vor allem auf Tagesgeld-, aber auch Festgeldkonten vermehrt sich Dein Geld jetzt wieder fast bis gar nicht mehr. Inflation frisst ZinsenDas liegt an der Inflation. Zwar steigen die Preise in Deutschland längst nicht mehr so stark wie noch vor drei Jahren: Im April lag die monatliche Inflationsrate im Vergleich zum Vorjahr laut vorläufigen Daten vom Statistischen Bundesamt bei 2,1%. Das bedeutet aber noch immer, dass das Leben in Deutschland teurer wird – im Vergleich zu April 2024 um 2,1% eben. Fürs gleiche Geld kannst Du Dir jetzt also weniger leisten. Und Dein Geld wird immer weniger wert, wenn Du nicht gegensteuerst und damit eine mindestens genauso hohe Rendite wie die Inflationsrate schaffst. Das war von Herbst 2023 bis zuletzt auf einem guten Tagesgeldkonto möglich – denn der EZB-Zins lag seitdem immer höher als die monatliche Inflation:

Auf den Realzins kommt’s anAnders gesagt: Der sogenannte Realzins, also Zins minus Inflation, war positiv. Und das galt nicht nur beim EZB-Zins, sondern auch bei guten Angeboten in unseren Tagesgeld- und Festgeldvergleichen. So konntest Du Dein Geld auch nach Abzug der Inflation sogar vermehren. Über 1% Realzins p. a. war durchaus möglich. Historisch gesehen ist das für solche Sparkonten recht ungewöhnlich – und wegen der Zinssenkungen der EZB nun eben auch langsam wieder vorbei. Schauen wir uns nur einmal die aktuell besten Angebote für alle Kundinnen und Kunden in unserem Tagesgeldvergleich an: - 2,3% p. a. bei

Klarna*

- 2,25% p. a. bei Bank 11

Abzüglich der aktuellen 2,1% Inflationsrate würden real also nur noch mickrige 0,15 bis 0,2% übrigbleiben. Das reicht gerade so noch als Inflationsausgleich. Um Dein Geld spürbar zu vermehren oder gar ein Vermögen aufzubauen, ist es aber viel zu wenig. Dasselbe gilt für Geldmarkt-ETFs. Hier liegen die Renditen in der Regel immer knapp unter dem Einlagenzins der EZB, aktuell musst Du Dich also mit weniger als 2,25% p. a. abfinden. Was kannst Du dagegen tun?1. Aktionszinsen oder Festgeld nutzenUm Deinen Realzins zumindest etwas zu pushen, kannst Du auf Neukundenaktionen beim Tagesgeld setzen. Hier gibt’s aktuell z. B. 2,75% bei Credit Europe Bank und

TF Bank* sowie 2,7% p. a. bei

Advanzia* – aber nur für je drei Monate. Danach sinkt der Zinssatz deutlich, sodass Du die Inflation dann höchstwahrscheinlich nicht mehr ausgleichen kannst und Dir ein neues Angebot suchen müsstest. Um diesen Aufwand zu vermeiden, kannst Du Dich alternativ auch für Festgeld entscheiden. Denk aber dran, dass Du hier während der Laufzeit nicht an Dein Geld kommst. Für den Notgroschen ist das also keine Option. Und die besten Zinsen sind auch einen Tick schwächer. Hier unsere aktuellen Top-Empfehlungen: - 6 Monate: 2,4% p. a. bei Ziraat Bank, 2,38% p. a. bei Klarna Festgeld+ (App)

- 12 Monate: 2,66% p. a. bei Klarna Festgeld+ (App), 2,5% p. a. bei Klarna über WeltSparen,

Pbb Direkt* und

SWK Bank*

- 24 Monate: 2,68% p. a. bei Klarna Festgeld+ (App), 2,6% p. a. bei

Grenke*

- 36 Monate: 2,74% p. a. bei Klarna Festgeld+ (App), 2,7% p. a. bei

Grenke*

2. Aktienanteil erhöhen oder generell mit ETFs startenEgal welches Tagesgeld oder Festgeld Du abschließt, einen richtig guten Realzins wirst Du damit nicht mehr erzielen. Und ganz klar: Zum echten Vermögensaufbau haben solche Sparkonten selbst dann nicht gereicht, als der Leitzins noch bei 4% lag. Bei Aktien-ETFs erwarten wir hingegen eine langfristige Rendite von etwa 6% p. a. Gehen wir vom Inflationsziel der EZB von 2% p. a. aus, bleiben Dir also stolze 4% echte Rendite – und damit funktioniert Vermögensbau wunderbar, wie Du in unserem ePaper zur Altersvorsorge mit ETFs (PDF) nachlesen kannst. Deshalb solltest Du die – für 2025 vermutlich nicht einmal abgeschlossene – Zinswende 2.0 dafür nutzen, spätestens jetzt nochmal über Deine generelle Anlagestrategie nachzudenken. Kannst Du Deine Aktienquote deutlich hochfahren, ohne Dich damit unwohl zu fühlen? Wie Du das rausfindest, liest Du in unserem Ratgeber zum Risikoprofil. Die Antwort lautet „Ja“? Dann erhöh Deinen ETF-Sparplan. Es spricht auch nichts dagegen, auf einen Schlag z. B. 10.000€ oder mehr in Aktien-ETFs zu stecken. Denk aber dran, in jedem Fall mindestens drei Netto-Monatsgehälter als Notgroschen auf dem Tagesgeldkonto zu halten. Du bist mit Aktien-ETFs noch gar nicht gestartet? Erstmal brauchst Du ein Wertpapierdepot. In unserem Depotvergleich empfehlen wir Dir elf Angebote, darunter die

ING* (Preis-Leistungs-Sieger),

Traders Place* (niedrigste Kosten) und

Comdirect* (bestes Leistungspaket). Den passenden ETF findest Du mit unserem ETF-Vergleich. Denk wieder an SondertilgungenÜbrigens: Die sinkenden Sparzinsen wirken sich auch darauf aus, wie Du über Deine Baufinanzierung nachdenken solltest. Zuletzt waren Sondertilgungen nämlich oft die schlechtere Wahl, als das Geld zunächst auf einem Tagesgeld- oder Festgeldkonto anzulegen – immer dann, wenn Dein Kreditzins ein kleines Stück niedriger ist als die Sparzinsen. Wie Du rausfindest, wann sich der Tilgungsturbo jetzt wieder mehr lohnt, liest Du in unserem Ratgeber zur Sondertilgung.

|