|

Gehebelte ETFs: Bringen mehr Rendite – positiv wie negativ

Auswahl: Bisher war vor allem ein ETF auf den MSCI USA beliebt

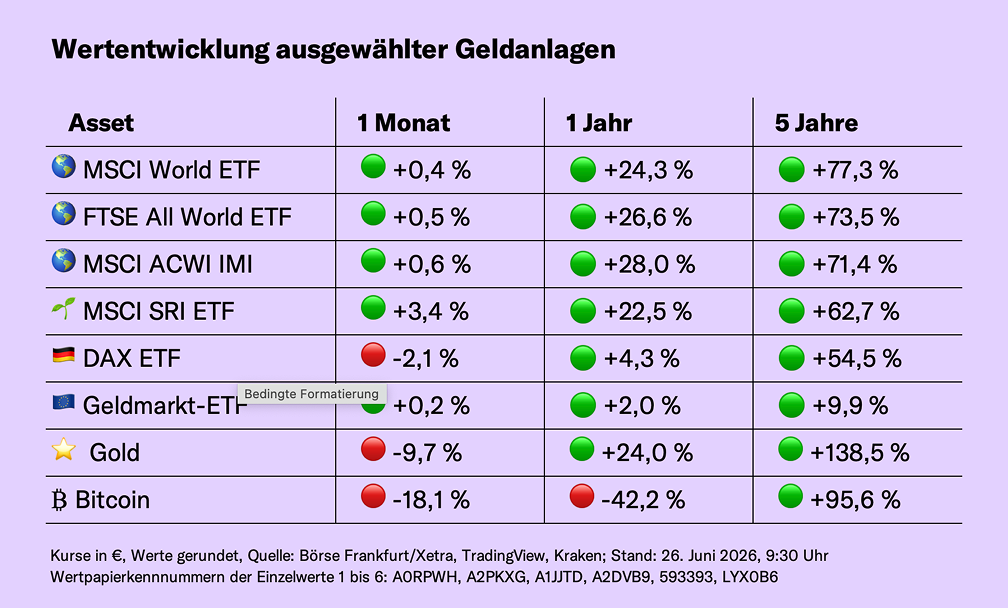

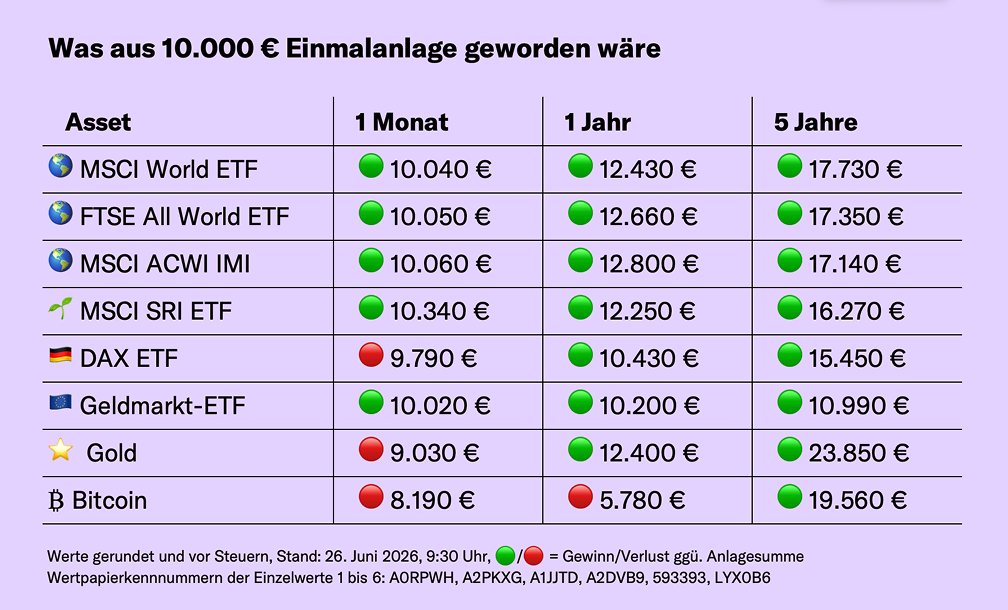

Nachgerechnet: So gut wäre ein gehebelter MSCI World gelaufen Doppelte Rendite in der gleichen Zeit – das klingt verlockend. Und gehört zu den Dingen, die gehebelte Aktien-ETFs versprechen. Das Prinzip ist einfach: Ein Hebel-ETF bildet nicht nur einen Aktien-Index nach, er verstärkt auch Gewinne und Verluste. Steigt der Index dahinter, z. B. der MSCI World, an einem Tag um 2 %, legt ein zweifach gehebelter ETF um 4 % zu. Geht es für den Index um 2 % bergab, sind es für den gehebelten ETF 4 % Minus. Amundi bietet so einen ETF bereits für den MSCI-USA-Index an und möchte nun mit dem MSCI World nachlegen. Bleibt die Frage: Wie gut wäre so ein Hebel-ETF auf den MSCI World in der Vergangenheit gelaufen? So viel Rendite hätte der MSCI World mit Hebel gebrachtDafür hat Finanztip für Dich einmal modellbasiert zurückgerechnet: Ein normaler MSCI-World-ETF kommt seit 2001 und mit laufenden Kosten von 0,2 % p. a. auf eine durchschnittliche Rendite von 5,86 % p. a. (Gesamtrendite rund 300 %). Mit einem zweifachen Hebel wären es 7,9 % p. a. und eine Gesamtrendite von ca. 550 % gewesen. Warum es nicht die exakt doppelten Zahlen sind, liegt an mehreren Nachteilen eines Hebel-ETFs: Nachteil 1: Höhere KostenDie Gesamtkostenquote oder auch Total Expense Ratio (TER) von gehebelten Aktien-ETFs ist höher als die normaler Aktien-ETFs. Nach Finanztip-Recherchen wird der gehebelte MSCI-World-ETF von Amundi eine TER von 0,6 % haben, die auch Teil unserer Berechnung war. Klingt überschaubar, wäre aber das Sechsfache des günstigsten Aktien-ETFs, den wir Dir empfehlen. Diese höheren Kosten muss der Hebel-ETF im Vergleich zum normalen erstmal reinholen. Nachteil 2: ZusatzkostenDann kommen noch Finanzierungskosten dazu: Damit der Hebel funktioniert und anstatt 2 % Gewinn am Tag 4 % herauskommen, muss sich der ETF vereinfacht gesagt Geld leihen. Dafür muss er Zinsen zahlen, die nicht in der TER enthalten sind. Bei unserer Berechnung haben wir die Geldmarktzinsen der USA als Grundlage genommen, die vermutlich auch für den angekündigten ETF von Amundi gelten. Über den gesamten, von uns untersuchten Zeitraum haben die Finanzierungskosten die Rendite um 1,96 % p. a. gemindert. Insgesamt kostet Dich der ETF also fast 2,6 % pro Jahr. Dabei war der Zeitraum seit 2001 zeitweise sogar noch günstig: Von der Corona-Pandemie bis 2022 lagen die Finanzierungskosten bei 0 %. Das hat es einfacher gemacht, gute Renditen einzufahren. Aktuell liegen diese Kosten deutlich höher, nämlich bei 4,3 % p. a. Nachteil 3: Ein Minus tut doppelt wehMacht der MSCI World an einem Tag Verluste, geht es für den zweifach gehebelten ETF an diesem Tag doppelt so stark nach unten. So lag auch das stärkste Minus im berechneten Zeitraum bei minus 80 %. Solche Zahlen musst Du erst einmal aushalten können. Das ist aber nicht das einzige Problem: Eine Aufholjagd ist für den Hebel-ETF schwieriger. Denn: Fällt der MSCI World von 100 € auf 95 €, sind das 5 % Verlust. Für Deinen Hebel-ETF geht es doppelt so stark nach unten, auf 90 €. Soll sich der Index am nächsten Tag wieder auf 100 € erholen, muss er dafür um 5,3 % zulegen. Der Hebel-ETF würde dann um 10,6 % steigen, kommt damit aber nur auf 99,50 €. Der Unterschied von 50 ct wirkt erst einmal minimal, aber nur bei kleinen Beträgen. Steckt ein Großteil Deines Vermögens in so einem ETF, wird es deutlicher spürbar. Vor allem, wenn sich solche Kursbewegungen häufig wiederholen. Dieser Renditeverlust durch Volatilität, also das Auf und Ab des Kurses, nennt sich Volatility Drag – und sorgt neben den Zinskosten und der TER dafür, dass der gehebelte MSCI World seit 2001 eben nicht die doppelte Rendite gemacht hat. So viel hätte Dir der Hebel-ETF gebracht In Euro bedeutet das: Aus einer Einmalanlage von 10.000 € wären bei 5,86 % Rendite p. a. mit dem normalen MSCI-World-ETF über 25 Jahre etwa 40.800 € vor Steuern geworden. Mit einem Hebel-ETF hättest Du nicht die doppelte Rendite, sondern “nur” 7,9 % p. a. und einen Depotwert von etwas mehr als 65.000 € erreicht. Und das in einer sehr positiven Börsenphase mit niedrigen Kosten für den Kredit. FazitEin gehebelter ETF auf den MSCI World ist kein unkompliziertes Werkzeug, um einfach doppelt so viel Rendite wie beim normalen MSCI World einzufahren – sondern mit deutlich mehr Risiko behaftet. Auch wenn der Kurs oft nur nach oben und unten springt, aber nicht nachhaltig steigt, kostet Dich das Geld – und das frustriert beim Blick ins Depot. Deshalb raten wir Dir von gehebelten ETFs ab, auch wenn sie weltweite Aktien-Indizes abbilden. Wenn Du trotzdem mal einen gehebelten ETF ausprobieren willst: Maximal als Beimischung und nur mit Geld, auf das Du zu 100 % verzichten kannst. Ansonsten kannst Du mit ruhigem Gewissen bei einem normalen, weltweiten Aktien-ETF in einem günstigen Depot bleiben. Die beste Preis-Leistung unserer Empfehlungen bekommst Du bei

Smartbroker+* und

Traders Place*. Alle weiteren von uns empfohlenen Depots findest Du in unserem Depotvergleich.

|