|

Immobilie kaufen: Scheitert oft am Eigenkapital

Richtig sparen: Beim Eigenkapital besonders wichtig

Die beste Methode: Hängt von Deinem Zeitplan ab Eine Immobilie ist wahrscheinlich die größte Anschaffung Deines Lebens. Einfach eine Wohnung oder ein Haus kaufen kannst Du Dir wahrscheinlich nicht – Du musst Dir also Geld leihen. Trotzdem brauchst Du auch eine ganze Menge eigenes Geld. Das liegt vor allem an den Kaufnebenkosten, die beim Kauf direkt fällig werden. Die liegen meist bei etwa 10 % des Kaufpreises. Dazu gehören: - Grunderwerbsteuer (je nach Bundesland: 3,5 % bis 6,5 % des Kaufpreises)

- Notar- und Grundbuchkosten (ca. 2 %)

- Maklerprovision (oft 3 % bis 3,5 %)

Eigenkapital: Nebenkosten + mind. 20 % des KaufpreisesUnsere Regel: Die Nebenkosten und mindestens 20 % des Kaufpreises als Eigenkapital mitzubringen, ist ideal. Notfalls geht auch weniger, aber Nebenkosten und 10 % des Kaufpreises sollten es schon sein. Denn jeder Euro, den Du mitbringst, erspart Dir teure Zinsen und verringert das Risiko, dass Einkommenseinbußen oder steigende Zinsen später zum Problem werden. 90-m²-Wohnung: So viel Eigenkapital brauchst Du20 % des Kaufpreises sind aber eine Menge Geld – wie Dir ein Blick auf Medianpreise für eine 90 m² große Eigentumswohnung zeigt. Heißt: Die Hälfte der Wohnungen in dieser Größe ist teurer, die Hälfte billiger. So viel kostet Dich so eine Wohnung laut der Transaktionsplattform Europace:

Das heißt für Dich: Kaufst Du Dir z. B. in Köln eine Wohnung, die genau diesen mittleren Preis kostet, solltest Du mind. 67.000 € Eigenkapital mitbringen. Grundsolide wären sogar 101.000 €, denn Du musst ja noch ca. 10 % Kaufnebenkosten bezahlen. Welche Optionen hast Du, um das Geld zusammenzukriegen? Das hängt vor allem davon ab, wann Du kaufen willst. Du willst bald kaufen: Sicherheit ist allesSobald Du weißt, dass Du bauen oder kaufen willst, solltest Du mit Deinem Geld kein Risiko eingehen. Bei einem Anlagehorizont von weniger als 15 Jahren sind Tages- und Festgeld die einzige sichere Option. Klar, die Rendite ist überschaubar – aber Du kannst sicher mit ihr planen. Ein Beispiel: Du bist Berufseinsteigerin und möchtest in acht Jahren zusammen mit Deinem Partner eine 90-m²-Eigentumswohnung in Köln kaufen. Dafür wollt Ihr 118.000 € zurücklegen. Heute bräuchtet Ihr zwar 101.000 €, aber in acht Jahren wird die Wohnung teurer sein. Wir haben 2 % pro Jahr auf den Preis draufgerechnet. 5.000 € habt Ihr bereits angespart. Bei 2 % Rendite p. a. auf Tagesgeldkonten musst Du 1.077 € pro Monat zurücklegen. Macht nach acht Jahren 118.000 € nach Steuern, sofern Ihr Euren gemeinsamen Sparerpauschbetrag von 2.000 € nutzt. Immerhin: Zumindest aktuell findest Du in unserem Tagesgeldvergleich sogar deutlich bessere Zinsen, z. B. 3,2 % p. a. für drei Monate beim

Raisin Startzins* oder 2,9 % p. a. für sechs Monate bei

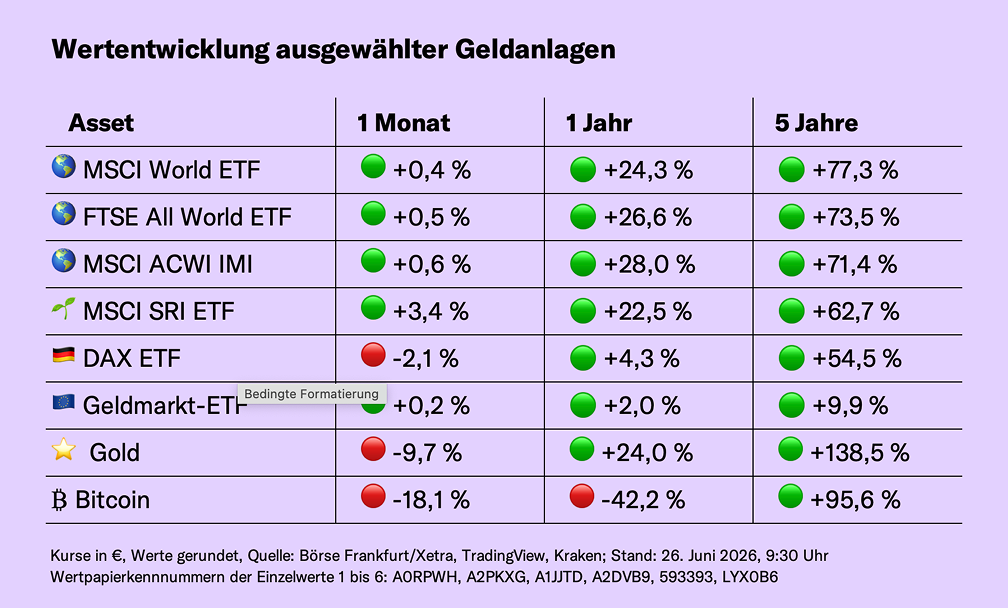

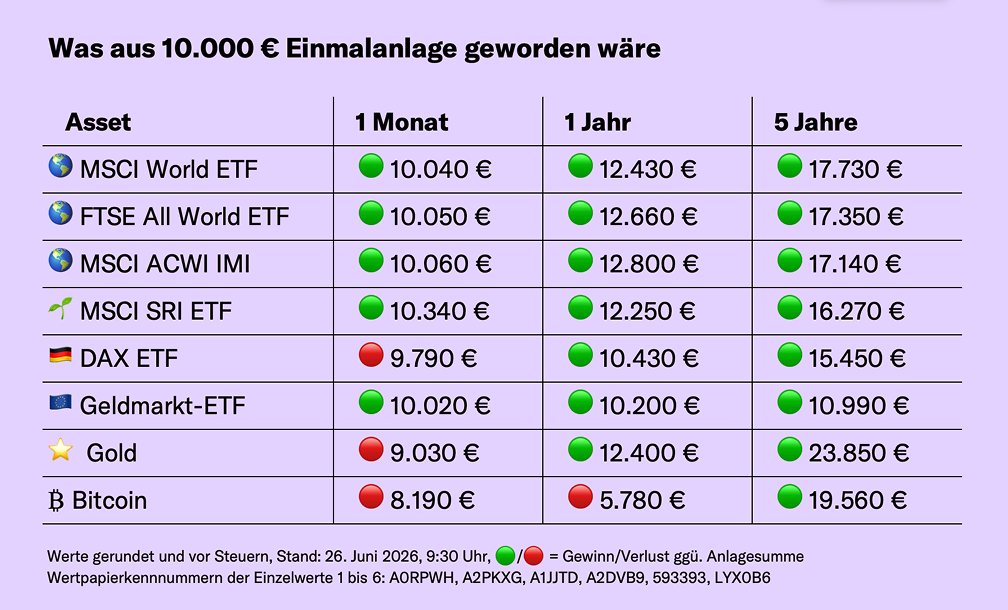

Volkswagen Bank*. Wenn Du kannst: Lass Dir helfenDeshalb gilt bei der Immobilienfinanzierung vor allem eins: Nimm jede Hilfe, die Du kriegen kannst. Also z. B. in Form eines vorgezogenen Erbes, falls Deine Familie die Möglichkeit dazu hat. Du hast sehr viel Zeit: Dann setz auf RenditeVielleicht hast Du aber auch deutlich mehr Zeit. Z. B. weil Du Deinem gerade geborenen Kind das Startkapital für eine Immobilie, eine Ausbildung oder die Selbstständigkeit zum 20. Geburtstag schenken möchtest. Hier musst Du die Inflation unbedingt einplanen. Bei 2 % Inflation pro Jahr werden über 20 Jahre aus den 101.000 € nämlich knapp 150.000 €. Aktien-ETF nur, wenn Du über 15 Jahre Zeit hastAber: Du hast über 15 Jahre Zeit, kannst also auf einen weltweiten Aktien-ETF setzen. Denn über einen Zeitraum von 15 Jahren hat der MSCI World bisher nie Verluste eingefahren. Legst Du Dein Geld kürzer in einem Aktien-ETF an, ist das Risiko von Verlusten aber zu groß. Heißt für Dich: Du steckst 20 Jahre lang Geld per ETF-Sparplan in einen weltweiten Aktien-ETF. Dabei rechnen wir mit 6 % p. a. Dein Ziel sind 150.000 € nach 20 Jahren. Wie viel musst Du dann investieren? 20 Jahre Zeit? Dann setz auf einen ETFDamit Du nach 20 Jahren 150.000 € netto rausbekommst, musst Du 310 € im Monat in den Aktien-ETF stecken. Wichtig: Dabei haben wir einkalkuliert, dass Du Deine Sparrate jedes Jahr um 2 % erhöhst, um die Inflation auszugleichen. Dann hast Du nach 20 Jahren knapp 90.000 € investiert, dazu kommen ca. 70.000 € an Ertrag. Davon musst Du ca. 10.000 € Steuern zahlen. Falls Du Dir Sorgen wegen Schwankungen an der Börse machst, kannst Du auch Deine Sparrate erhöhen und z. B. mit 330 € starten, sofern das finanziell für Dich machbar ist. Bausparvertrag? Das solltest Du bedenkenEs gibt noch eine weitere Option: Einen Bausparvertrag. Das ist ein Sparvertrag mit einem angehängten Angebot für einen späteren Kredit.

Das kann sich lohnen, wenn die Bauzinsen steigen und Du staatliche Förderung bekommst. Ist beides nicht der Fall, lohnt er sich nicht. Vergleich solche Verträge unbedingt mit einer Kombination aus Tagesgeld und einem normalen Baukredit. Einen guten Zins findest Du mit einem Vermittler. Finanztip empfiehlt

Interhyp* und

Baufi24*. Auch

Dr. Klein*, Hüttig & Rompf sowie

Hypofriend* sind empfehlenswert. Du hast noch Fragen? Dann nimm am Finanztip Expertengespräch So finanzierst Du Deine Immobilie am 5. März teil.

|