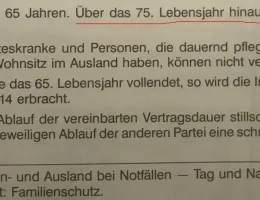

Die Police der Unfallversicherung meines Vaters bei der HanseMerkur enthält wörtlich die folgende Passage: "Über das 75. Lebensjahr kann die Versicherung nicht fortgeführt werden" (siehe auch Anlage). Ohne explizite Vertragsverlängerung, oder ein neues Vertragsangebot oder eine separate Information hat die HanseMerkur nun mehrere Jahre lang weiter Versicherungsbeiträge eingezogen; mein Vater hat auf den laufenden Beitragseinzug nicht aktiv reagiert.

Die HanseMerkur und der "Ombudsmann für Versicherungen", an den sich mein Vater auch schon gewandt hatte, stufen die Passage "Über das 75. Lebensjahr kann die Versicherung nicht fortgeführt werden" rein als "Hinweis" ein und nicht als klare Festlegung eines Vertragsendes. Beide berufen sich auf folgende Passage in den Allgemeinen Unfallversicherungs-Bedingungen AUB "Der Vertrag verlängert sich bei Ablauf der vereinbarten Vertragsdauer stillschweigend jeweils um ein Jahr, wenn nicht drei Monate vor Ablauf der anderen Partei eine schriftliche Kündigung zugegangen ist". Mein Vater hätte nach ihrer Meinung trotz der 75-Jahr-Klausel aktiv kündigen müssen; da dies nicht geschehen ist, hätte er via "Schweigen ist Zustimmung" der Fortführung der Unfallversicherung zugestimmt.

Die HanseMerkur hat als Entgegenkommen faktisch die Rückzahlung der Beiträge für ein Jahr angeboten. Soll mein Vater dieses Angebot annehmen? Oder soll er doch gegen die Versicherung klagen, weil Ihr die Aussichten als sehr gut anseht?

Vielen Dank für Euer Feedback im Voraus!