Deine Antwort hat einen gewissen Unterton, der mir nicht gefällt. Aber egal belassen wir´s dabei.

Was soll da auf Kante genäht sein?

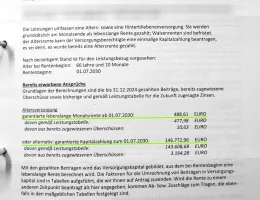

Mir stehen damit bereits jetzt knapp 3000 € zur Verfügung. Dem stünden jährliche Ausgaben von ca. 36 k gegenüber. Die bAV kommt noch on top und erben werde ich wahrscheinlich auch noch. Da ist also nichts knapp oder "auf Kante genäht".

Wie bereits weiter oben aufgeführt --> die 3,3% stehen für eine kompliziertere Entnahme-Strategie, die hier zu weit führt. Die hab ich mir nicht irgendwie ausgedacht. Wenn Dich das Thema interessiert, schaust Du bitte beim Georg von finanzen-erklaert vorbei. Der setzt Dir das Thema Entnahmestrategien excellent auseinander. Auch der Arero-Weber hat ein recht gutes Paper zum Entsparen rausgebracht.

Ich habe dann 29 Jahre Zeit um ein Depot von ca. 600 k zu entsparen. Bis dahin kommt auch noch einiges dazu.

Die 4 Monate Winterurlaub sind auch kein Muss - vermutlich tun es auch manchmal zwei oder ich lass das mal für ein Jahr ganz weg.

Wenn ich Lust hab, könnte ich auch dann noch ganze 4 Jahre komplett weiterarbeiten.

Oder Rente + Teilarbeit wäre auch noch ne Möglichkeit - mal schauen. Dann würde ich das Depot weitere 4 Jahre nicht benötigen. Damit steigt dann auch nochmal die monatl. Entnahmesumme.

Das sehe ich sehr entspannt. Also mach hier bitte keinen Alarm, wo keiner ist.

LG Emilian.