Danke für die Rückmeldung des positiven Ausgangs.

Beiträge von WerAuchImmer

-

-

Wo soll der Sinn darin liegen Festgelder von deutschen Banken zu vermitteln?

Kann am Ende ja nur noch weniger Rendite übrig bleiben, als wenn man es selbst macht.

Und über raisin kann man es auch gleich selbst machen.

Ich kann immer nur mit dem Kopf schütteln, dass man überhaupt auf solche Werbungen reagiert bzw. reinfällt.

-

Da muss jeder für sich den Weg finden, der passt. Ich habe selbst die Situation, dass in knapp 6 Jahren meine Festzinsvereinbarung ausläuft (1,4%) und mich dafür entschieden, während der Laufzeit keinen einzigen Cent Sonderzahlungen zu machen.

1,4% sind bezüglich Sondertilgung ja auch eine völlig andere Ausgangslage.

In ETFs würde das Geld bei mir dennoch nicht fließen. -

Also, das Zehn-Jahre-Sonderkündigungsrecht ist bei uns im Jahr 2032. Wenn wir wie bisher weitersparen und unsere Sondertilgungen machen, beläuft sich die Restschuld auf die 220000, die wir bis dahin - eigentlich problemlos - angespart haben.

Ah ok. Also die 220.000€ sind schon abzüglich möglicher Sondertilgungen.

Aber wenn ihr die problemlos ansparen könnt, ist doch alles top. Sehr komfortabel.

Dann einfach solange weitersparen bis der Betrag erreicht ist, dann auf ETFs wechseln und ggf. früher kündigen. Ist doch ein schöner und vor allem beruhigender Plan. -

Restschuld sind dann 220000. 184000 haben wir bereits. Jährliche Sondertilgung schaffen wir jährlich zu sparen und würden eben auch noch den Betrag bis zur Restschuld schaffen anzusparen. Zinssatz 2.5%

Ist die Rechnung denn so, dass ihr nach 10 Jahren die übrigen 220.000€ angespart/sondergetilgt habt oder könnten diese auch schon früher erreicht sein?

Ich bin im Team safety first und würde so lange in sichere Produkte sparen bis ich mit den noch fälligen Zinsen auf Guthaben sicher die Restschuld beisammen habe und dann erst auf ETF wechseln.

Es liest sich ja so, dass dir dass auch lieber wäre, anstatt einen neuen Kredit aufnehmen zu müssen, weil der Aktienmarkt gerade im Keller ist. -

Was soll das denn bringen in einen gerade neu aufgelegten ETF einzusteigen falls er denn überhaupt raus kommt? Stell die Frage doch einfach noch einmal in ein paar Jahren

!

!Man muss nicht immer zu doll und hörig den Finanztip Vorgaben folgen.

Vanguard ist einer der größten Player. Das Interesse ist eindeutig gegeben wie die rasante Entwicklung der MSCI World ex USA ETFs zeigt.ETF Name ISIN Auflagedatum Fondsvolumen Xtrackers MSCI World ex USA UCITS ETF (1C) IE0006WW1TQ4 06. März 2024 ~ 5.008 Mio. € iShares MSCI World ex-USA UCITS ETF (Acc) IE000R4ZNTN3 Januar 2025 ~ 2.451 Mio. € Amundi MSCI World Ex USA UCITS ETF (Acc) IE00085PWS28 03. Sept. 2024 ~ 539 Mio. €

Die Frage ist m.E. nur, ob man nicht etwas spät dran ist. Aber das wird man dann sehen. -

Wurde dieses Geld denn tatsächlich bisher verzinst? Der Betrag war dann ja auch "gesperrt".

Es wurde aber weiterhin als Guthaben angezeigt. Seitens SC hätte das dann irgendwo kommuniziert werden müssen, dass geblockt es Kapital nicht verzinst wird.

-

Ja. Bei leerem Akku mehr als 1 Tag. Schuko ist nur was für Plug-In-Hybride, aber nicht für einen BEV.

Die Aussage ist so pauschal falsch.

-

Frage an diejenigen, die schon das Tagesgeldkonto eröffnet haben. Referenzkonto ist das SC Verrechnungskonto? Oder lässt sich das auswählen. Vermutlich wie schon beim Verrechnungskonto auch beim neuen TG Konto keine Echtzeit-ÜW

Ich bin mir nicht sicher, ob ich die Frage richtig verstehe.

Du kannst bei Auszahlungen sowohl vom Verrechnungskonto als auch vom Tagesgeldkonto auswählen, ob es an dein Referenzgirokonto geht, oder ob es intern (Verrechnung <-> TG) umgebucht werden soll.Orders und Sparpläne laufen weiterhin über das Verrechnungskonto.

-

Die geblockten Beträge sind Geld, mit dem auch SC nicht arbeiten kann. Die Änderung macht für sie Sinn.

Absolut. Ich denke, dass es vor allem für SC selbst Sinn (wirtschaftlich) ergibt diese Änderung einzuführen.

Es wird aber verständlicherweise so beworben als würde man die Änderung einführen, weil es für den Kunden besser sei. -

Angeblich kann das Geld in Sekunden vom Tagesgeld auf das Verrechnungskonto umgebucht werden

Ja das klappt. War das erste was ich getestet habe.

Steht direkt nach Verschiebung zum Handeln bereit. -

Ist schon ganz schlau von Scalable. Werden sie sich vorher durchgerechnet haben, dass es sich für sie lohnt.

Solange ich keine Limit orders offen habe, ist der höhere Zinssatz auf dem tagesgeld natürlich schön.Wenn ich aber für ein paar tausend € offene Limitorders habe, wurde der geblockte Betrag bisher mit 2% verzinst. Das entfällt dann leider zukünftig.

-

Schreib doch bitte mal, wo du das liest. Der TE hat seinen Vertrag im Dezember 2003 abgeschlossen.

Unter §3 des hochgeladenen Dokuments.

Ich sehe aber auch jetzt gerade, dass das nur für Vertragsabschlüsse ab 2011 gilt. Immer geil so Dokumente, die gar nicht zum eigenen Vertrag passen.

Von daher muss der TE noch mal konkret in seinen ursprünglichen Bedingungen nachsehen.

Davon ab ist es trotzdem häufig so, dass es Abschläge gibt, wenn man das Geld kurzfristig haben möchte.

-

Bei Zahlungsauftrag hatten wir "so bald wie möglich" angekreuzt

Das führt in der Regel zu Zins Abschlägen,.die man nicht haben möchte.

In den geteilten Bedingungen steht ganz klar, dass die Auszahlung 12 Monate ab Beantragung dauert bzw. die Beantragung 12 Monate vor Auszahlung erfolgen soll.

-

Diese Bedingungen gelten aber nicht zwangsläufig auch für den Vertrag von Finanz_User_01 , dessen Vertrag im Jahr 2003 abgeschlossen wurde

Hat er doch auch gar nicht behauptet.

Er ist nur auf den Fragezug aufgesprungen, um eine Info für seine Verträge zu bekommen.

-

Hallo,

Ich habe 2 Verträge aus 2007 und 2008; nennen sich DmaXX 3,75 und D maXX/ DV3

Bei den Verträgen ist es anscheinend so, dass nach 8 Jahren die Höherverzinsung endet. Das war mir leider nicht klar, ich gehe mal davon aus, dass es stimmt????

Da es so im Vertrag steht, ja.

Du bekommst seit dem 9. Jahr nur noch 1%. Solltest du wohl mangels Wirtschaftlichkeit schnellstmöglich abstoßen, falls du nicht planst das Darlehen zu nutzen.

-

Richtig.

Spannend finde ich den Punkt, dass du anscheinend 12 Monate auf die Auszahlung wirst warten müssen.

Aber gut. Irgendwas ist ja immer.

-

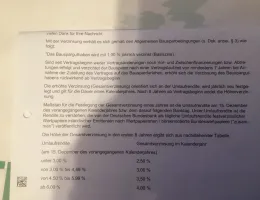

Aufgrund also mir war das aufgrund der Schilderungen nicht klar. Habe ich es so verstanden, jetzt, dass der Vertrag schon längst zuteilungsreif ist ?

Es wurde ja gesagt, dass die Bausparsumme erreicht wird.

Nicht die Zuteilungsreife.

-

Wenn es so knapp ist würde ich auch einfach jetzt auf das Darlehen verzichten und um Auszahlung des Betrages bitten.

-

Erreichst du die Summe schon allein durch die Zinsen oder nur, falls du auch die normalen Monatsbeiträge zahlst? Diese würde ich jetzt nämlich nicht mehr einzahlen um auf Nummer sicher zu gehen.