Hallo andicandy,

die Sache ist zwar fies aber nach meiner

unverbindlichen Laienmeinung rechtens. Die Debeka hat Ihnen mit den drei Varianten

eine Falle aufgebaut und Sie sind hineingetappt. Es gibt nämlich noch eine

vierte Variante: nicht antworten und den BSV brav weiter besparen (bis kurz vor

10 Jahre nach Zuteilung bzw. Erreichung der Bausparsumme). Habe ich vor 5

Jahren so gemacht und mein Vertrag läuft immer noch.

Ist zwar richtig, aber mit Variante 3 haben Sie

gekündigt. Und da darf die BSK wohl so handeln, wie sie gehandelt hat. Ob man den

Vorgang noch wegen arglistiger Täuschung anfechten kann, weiß ich nicht.

Allerdings lohnt es sich heute nicht mehr. 3% Zinsen bekommen Sie inzwischen

bei Tages- oder Festgeld locker.

Gruß Pumphut

Hallo andicandy & Pumphut,

Ich habe genau dieselbe Situation aktuell. Ich habe 2012 einen Debeka-BS1 abgeschlossen.

Die Debeka hat mir jetzt die drei Optionen zukommen lassen, die ihr auch geschildert habt.

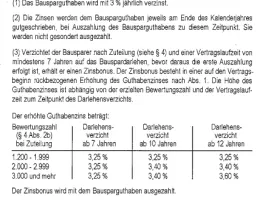

Gemäß deines Beitrages Pumphut würde ich jetzt nicht reagieren, die Debeka würde die Lastschrifteinzüge aussetzen, ich stelle eine Dauerüberweisung ein und bespare fleißig weiter den Bausparer mit 3% Guthabenzins und würde dann noch einen Zinsbonus erhalten. Wie hoch wäre der denn eigentlich? Habe +0,25% und +0,6% gelesen in unterschiedlichen Foren.

Wird dieser dann rückwirkend berechnet und im nächsten Kontoauszug (Anfang des kommenden Jahres) dargestellt?

Nach 9-10 Jahren muss ich dann selbständig daran denken, den Verzicht auf das Bauspardarlehen zu erklären und um Auszahlung inkl. Zinsbonus bitten.

Habe ich das so korrekt zusammengefasst?

Über eine kleine Bestätigung oder Korrektur würde ich mich freuen.

Vielen Dank & Grüße,

GalileoFigarooo