Guten Morgen zusammen,

vielen Dank für die zahlreichen Antworten.

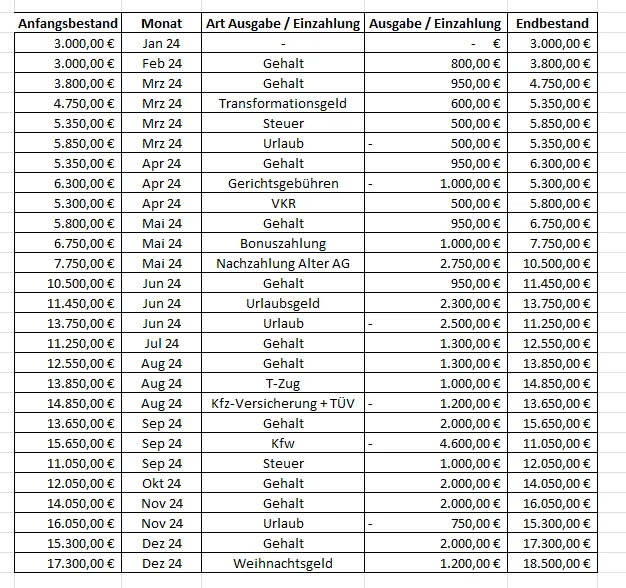

Hallo sfs1610 , herzlich willkommen. Da sollte sich doch was machen lassen. Ich bekomme allerdings in der Tabelle die Zahlungseingänge der Gehälter nicht mit Deiner Angabe von ~ 4000 netto zusammen. Kannst Du das aufklären?

In meiner Tabelle siehst du im Prinzip was bei mir auf Monatsbasis nach Abzug von Fix- und Var. Kosten zum sparen übrig bleibt, sowie alle "Sonderausgaben" wie Urlaub, Gericht, TÜV usw., daher die abweichende Summe.

Zur allgemeinen Klarstellung. Die Scheidung mit meiner Ex-Partnerin findet voraussichtlich im Februar oder März statt. Aktuell werden meine Anwartschaften durch die RV geprüft, hier weiß ich leider noch nicht was mir von meiner künftigen Rente abgezogen wird. Ich habe die Jahre über okay, aber auch nicht überragend verdient. Von 5 Ehejahren war meine noch Ehefrau knapp 9 Monate nicht Berufstätig, dann 3 Jahre duales Studium und während dem Scheidungsjahr voll Berufstätig. Auf Grund dessen konnte ich die Zeit über nicht viel Sparen und musste nach der Trennung leider auch recht viel abgeben, soweit ist sonst alles geklärt, ich habe keine weiteren "Abtretungen" mehr zu erwarten oder nachehelichen Unterhalt.

Der Grundtenor geht hier ja ganz klar in eine Richtung. Erstmals ein Polster aufbauen und gerne schon direkt mit einem kleinen Sparplan anfangen vorzusorgen. Ein Tagesgeldkonto habe ich bereits, hier liegen die 3.000 € dort soll es auch mit dem besparen weitergehen. Mit dem ETF würde ich jetzt erstmals kleiner anfangen (ca. 150€) bis ich mein Polster aufgebaut habe. Meine derzeitige ETW sehe ich für mich Persönlich ohnehin als Kapitalstamm für etwas Größeres, hier plane ich vor 2027 allerdings ohnehin noch nichts.

Ich Danke euch für eure Ratschläge, im Großen und Ganzen eigentlich auch was ich im Kopf hatte und was Logisch klingt...manchmal braucht man aber auch einfach nochmal den Input von Außerhalb ![]()