extraetf.com hat zumindest teilweise auch aktive Fonds.

Beiträge von Stepha1901

-

-

Ich würde, wenn überhaupt, die 2 ETF-Lösung bevorzugen. Das liegt allerdings auch daran, dass ich bei EM grundsätzliche Bedenken habe. Im MSCI EM sind ca. 45 % China und Taiwan enthalten. Es gibt bereits jetzt einen gleichnamigen Konflikt. Sofern dieser weiter eskaliert, was nicht gerade überraschend wäre, hätte man wenigstens theoretisch die Chance, den MSCI EM noch zu verkaufen, bevor den chinesischen und taiwanesischen Aktien das gleiche Schicksal wie den russischen Aktien ereilt.

-

Einfach mal einen Cent für "Koks und N*tten" oder "waffenfähiges Plutonium" überweisen und dann war's das mit der Bankverbindung bei der kostengünstigen Direktbank, siehe auch Beitrag in der comdirect community (längerer Text).

Interessanter Beitrag hinter dem Link!

-

Hi, mir gefällt dieses neue Produkt, was hier vorgestellt wird:

https://aktiengram.de/global-quality-dividends-etf/

Er hat viele schöne Eigenschaften:

- Keine Tech oder US Klumpen (wie etwa beim Fidelity Global Quality Income, der sehr ähnlich zum MSCI World ist)

- Monatliche Ausschüttung. Meines Wissens der erste Aktien ETF, der das macht.

- Ca. 3,5% Dividendenrendite

- Fokus auf Dividenden Wachstum

- Qualitätsfilter, z.B. nur Unternehmen, die ihre Dividende seit 10 Jahren nicht gesenkt haben.

- Die alternative Gewichtung (Equal Weight) tut einem sonst marktkapitalisierungsgewichteten Portfolio vielleicht ganz gut.

- Auch Small Caps sind enthalten

Das soll natürlich keine Empfehlung sein, denn Achtung: der ETF ist sehr jung und klein.

Unten in dem Link findest du weitere beliebte ETF mit Dividenden Fokus.

Ja, der ist von seinem Ansatz sehr spannend. Er ist aber halt noch sehr jung und auch von daher sehr klein. Hoffentlich hat L&G die Geduld, die VanEck beim Morningstar hatte.

-

Als Ausschütter mit deutschen kurzlaufenden Staatsanleihen gäbe es noch den iShares eb.rexx® Governm. Germany 0-1yr UCITS ETF DE, DE000A0Q4RZ9, als Alternative. Der läuft aber parallel zum DEKA.

-

Alles anzeigen

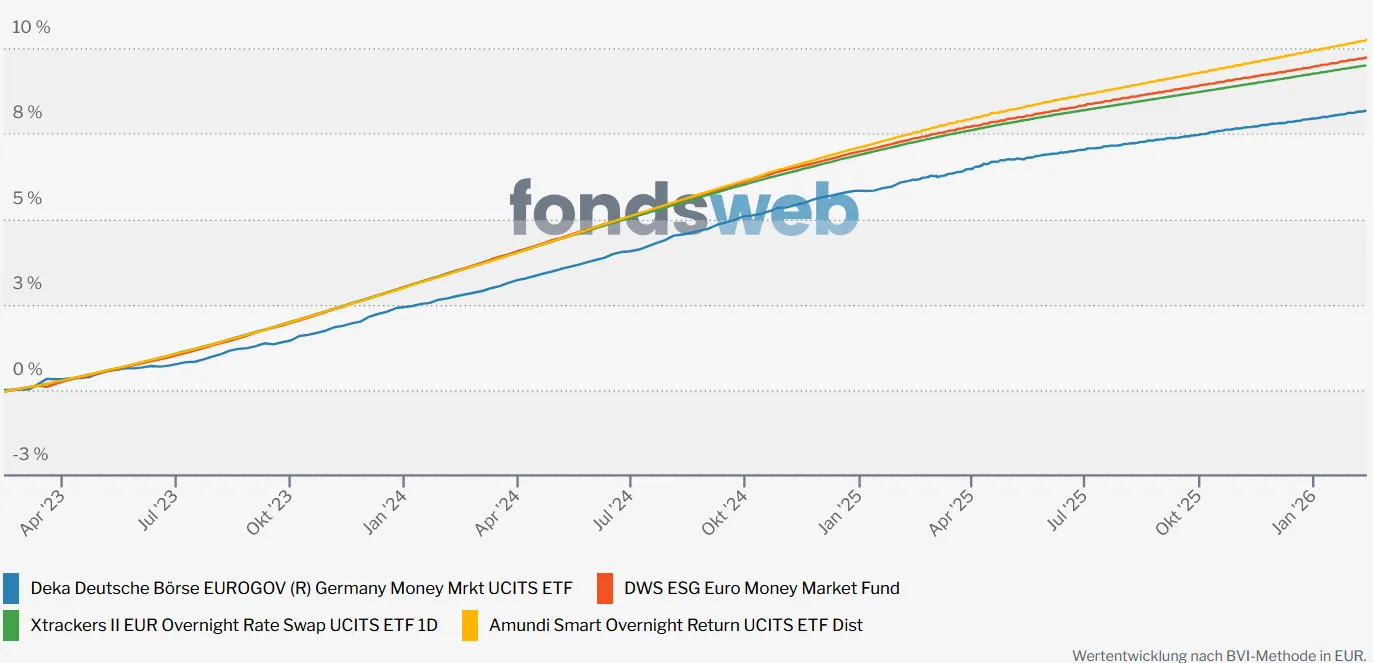

Alles anzeigenDer Xtrackers II EUR Overnight Rate Swap UCITS ETF, LU0335044896

ist ein Swapper und besichert mit weltweiten Anleihen,...Der Amundi Smart Overnight Return UCITS ETF, LU2082999306

ist ein Swapper und besichert mit weltweiten Aktien,...der DWS ESG Euro Money Market Fund, LU0225880524

hat physisch den Euro Geldmarkt abgebildet.der Deka Deutsche Börse EUROGOV (R) Germany Money Mrkt UCITS ETF, DE000ETFL227

hat physisch die deutschen Staatsanleihen drin.??? Sehe ich die Inhalte der 4 Fonds richtig, oder habe ich da was verwechselt ??

Wenn ich die 4 vergleiche über die letzten 5 Jahre, dann zeigt sich:

Der Deka hängt zurück, kontinuierlich größerer Abstand seit 5 Jahren.

die anderen 3 laufen fast gleich.

Seit Ende 2024 macht der Amundi kontinuierlich ganz etwas mehr Rendite.Fazit "ganz sicher" ist der DEKA Fonds, hat aber die geringste Rendite. ??? oder ???

Alles im Prinzip richtig. Die Swapper haben auf der 1. Sicherungsebene zunächst einmal ihren Swap-Partner. Das ist beim Xtrackers die Deutsche Bank, beim Amundi eine französische (ich glaube BNP?).

-

Wenn Du ein grundsätzliches Problem mit Swaps hast, ist der Xtrackers Overnight aber auch nichts für dich, auch wenn der auf der zweiten Sicherheitsebene Anleihen statt Aktien hält.

Ein echter Geldmarktfonds als Alternative, der auch physisch abbildet, wäre z.B. der DWS ESG Euro Money Market Fund, LU0225880524.

-

LU0335044896 Xtrackers II EUR Overnight Rate Swap UCITS ETF 1D entschieden. Für den 6stelligen "Sicherheitsanteil" des Depots. (SRI = 2, aber hier im Forum mehrfach empfohlen)

Du bist da auf etwas gestoßen, was mir auch noch nicht aufgefallen war. Der Xtrackers II EUR Overnight Rate Swap hat zwei Anteilsklassen: den thesaurierenden DBX0AN mit einem SRI=1 und den ausschüttenden mit einem SRI=2. Weshalb die ausschüttende Anteilsklasse desselben Fonds risikoreicher sein soll als die thesaurierende erschließt sich jedenfalls mir nicht. Es zeigt eher, dass der SRI nur ein eher grober Anhaltspunkt mit einigen Schwächen ist, dem man keine übermäßige Bedeutung beimessen sollte.

Nun bin ich in einem anderen Thread über LU2082999306 Amundi Smart Overnight Return UCITS ETF Dist "gestolpert". SRI=1 und eine bessere Rendite als der Xtrackers II Overnight.

==> Was ist der Haken an diesem Amundi Overnight?Ich zitiere dazu mal Finanztip:

"Der ETF bildet die ESTR ebenfalls mittels Swaps nach. Zu unseren Empfehlungen gehört er trotzdem nicht. Der Grund: Sein Portfolio, auf das er die Tauschgeschäfte aufbaut, besteht nicht wie bei unseren Empfehlungen aus sicheren Staatsanleihen. Stattdessen investiert er in Aktien. Kommt es zu einem Ausfall des Swap-Partners, ist der ETF also in Aktien investiert. Das birgt aus unserer Sicht ein unnötiges Risiko für einen Sicherheitsbaustein."

-

Lieber McProfit, vielen Dank!

Den von Dir genannten VanEck World Equal Weight Screened, NL0010408704, hatte ich bisher noch nicht auf der Agenda. Hätte ich auch gar nicht als Dividenden-ETF eingeordnet. Den schaue ich mir mal genauer an.

Ich dachte, Du hast bestimmt (auch) den VanEck Morningstar Developed Markets Dividend Leaders, NL0011683594, der einen dedizierten Dividendenfokus hat.

-

Freitag 6.2.2026 24.00 Uhr

Dann habe ich noch 2 reine Dividenden-ETF mit wie bei solchen ETFs üblich, hoher Ausschüttung und sehr gleichmäßiger Kursentwicklung.

Würdest Du verraten, welche das sind (ich vermute, die fangen beide mit Van... an oder ist auch ein Stoxx100 drunter)? Gerne auch per PN, falls Du keine Lust auf die dann üblicherweise folgenden religiösen Diskussionen hast.

-

So ist es - ich kann mir nicht vorstellen, warum irgendein Broker oder irgendeine Bank nicht mit Valuta 02.01. buchen sollte - zumindest die ING bucht mit Valuta 02.01.

Doch gibt es, zumindest bei Flatex. Bei allen Buchungen der Steuer auf die Vorabpauschale von diesem und letzten Jahr ist das Buchungs- und Valutadatum identisch.

-

Zum Beispiel. Flatex sogar schon ab 25 Euro. Es gibt auch eine Reihe weiterer Anbieter.

-

...eine Ausschüttung durch temporäre Erhöhung seiner Sparrate reinvestieren muss….

Bei einem vernünftigen Depotanbieter die (kostenlose) automatische Wiederanlage von Ausschüttungen auswählen ist noch einfacher. Bei einem Depotanbieter, der das nicht ermöglicht, hakt es idR auch an anderer Stelle.

-

Sehr schräg, zumal der Begriff der Vorlaufzinsen hier so gar nicht passt.

-

Kann ich verstehen. Haben die denn in der Berechnung eine Restschuld angegeben? Wurden auch alle Raten berücksichtigt (vielleicht ja nur 27)?

-

Es fällt zwar eine geringe Vorfälligkeitsentschädigung in Höhe von maximal 1% auf die Restschuld an, dennoch erscheint mir der Betrag viel zu hoch.

Also viel zu hoch würde ich nicht sagen, sondern etwas zu hoch.

Mit deinen Daten von 3000 Euro, 28 gezahlte Raten zu je 69,53 Euro bei 5,49 % effektiv komme ich auf eine Restschuld von rund 1330 Euro. Zuzüglich 1 % Vorfälligkeitsentschädigung wären dies rund 1343 Euro.

-

Habe mich nun entschieden, so viel von dem Anleihe-ETF zu verkaufen, dass ich keine Steuern mehr auf meine diesjährigen Gewinne zahlen muss (ca. 1/5tel meiner Anteile). Den Rest lasse ich erstmal laufen.

Das macht für dieses Jahr Sinn. Den Rest würde ich aber nicht einfach weiter laufen lassen. Das Zinsänderungsrisiko bei Deinem ETF besteht unverändert fort. Das gegenwärtige Zinsniveau kann sich durchaus auch wieder nach oben bewegen und schon bricht Dein ETF (erneut) ein.

-

Kann man via ING nicht bei Tradegate handeln? Die tauchen in der Liste nicht auf.

Jein.

Eigentlich schon, aber man kann bei der ING bei der Auswahl des Handelsplatzes nicht gezielt Tradegate angeben, sondern nur Direkthandel. Wie fabioso oben zitiert hat, läuft der dann u.a. auch über Tradegate. Auch auf der Abrechnung steht im Übrigen als Handelsplatz nur Direkthandel.

-

Z.B. auf der ING-Webseite: Link

Auf Kurshistorie gehen und den Handelsplatz auswählen.

-

Willkommen im Forum.

Es kommen sicher noch andere Antworten, eine Lösung wäre Flatex, was ja kein Startup ist. Laut dieser Seite wäre der Vanguard FTSE All World in beiden Varianten kostenlos besparbar, hier zu checken Sparpläne für Fonds und ETFs | flatex.de

Wäre auch meine erste Wahl.

Dort sind alle Sparpläne sowie Entnahmepläne (gibt es dort auch) kostenlos.

Es gibt die Möglichkeit der kostenlosen und automatischen Wiederanlage von Ausschüttungen bereits ab 25 Euro (bei der ING sind es 75 Euro).

Einmalinvestments kosten inclusive Fremdkosten 7,90 Euro (bei der ING sind dies 69,90 Euro, mehr als beim s-Broker).

Vollmachten und/oder Gemeinschaftsdepots sind möglich.

Einfache Einrichtung von Unterdepots zur Steuergestaltung beim Verkauf von Anteilen sind möglich.

Cashkonto bietet in beide Richtungen Echtzeitüberweisungen an.