Motorradfahrer und andere Extremsportler sollten eh einen Sonderzuschlag zahlen bzw. diese Risiken selber absichern.

Vielreisende Rentner auch? ![]()

Motorradfahrer und andere Extremsportler sollten eh einen Sonderzuschlag zahlen bzw. diese Risiken selber absichern.

Vielreisende Rentner auch? ![]()

Was mir gefällt:

- 5%-Limit pro Titel

- Sektorkappung bei 40%

- Derzeitig geringer US-Anteil mit 23%

Wollte meinen US-Anteil verringern. Umgesetzt mit dem Van Eck und EuroStoxx600.

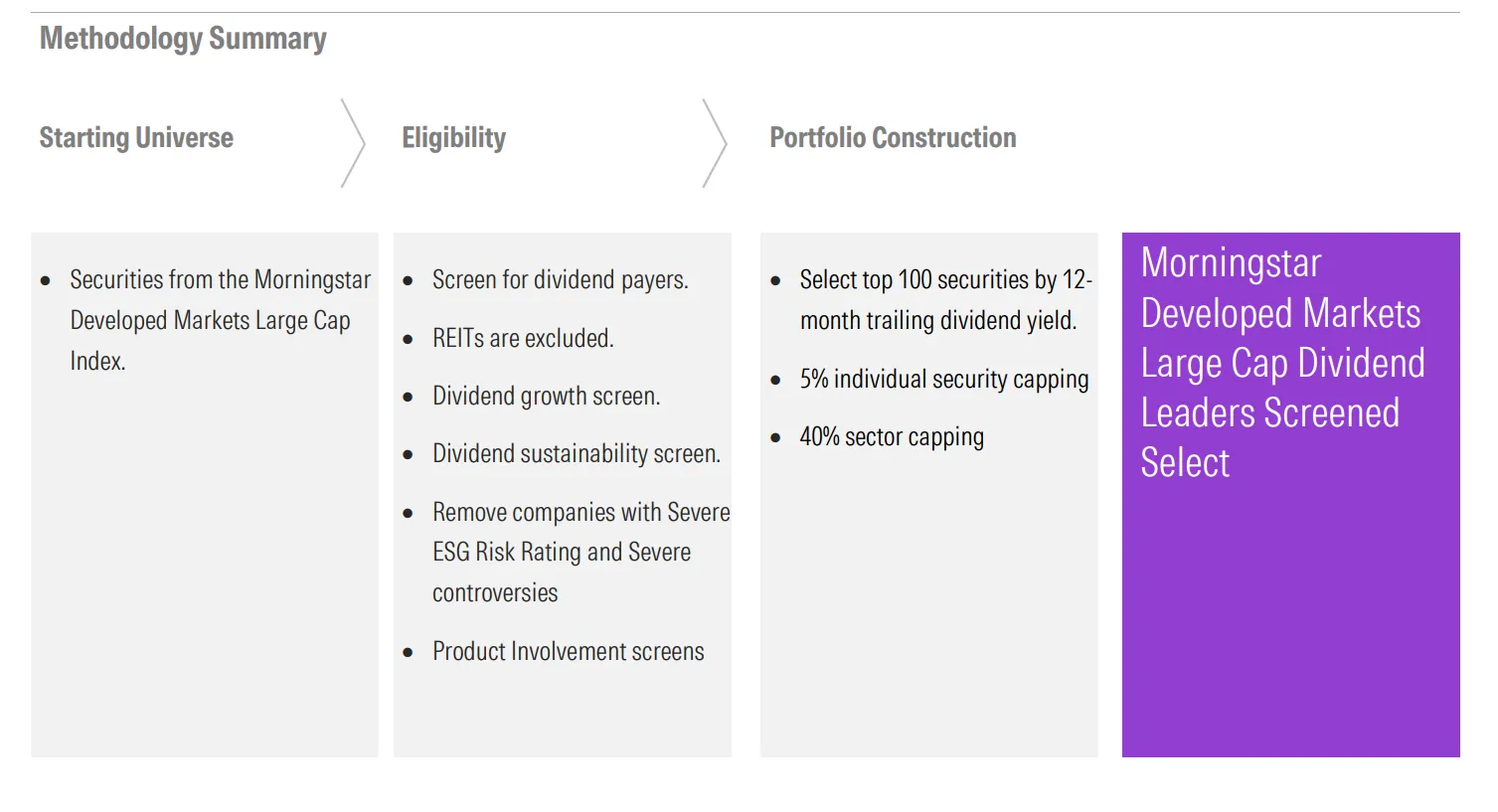

Hier gibt es auch noch weitere Infos

Das ist wohl Stand März 2016.

Hier die Version Juni 2025:

https://indexes.morningstar.com/docs/rulebook/…lect-FS0000CGA6

Und hier die 100 Titel per Ende 2025.

https://indexes.morningstar.com/docs/reconstit…lect-FS0000CGA6

Das Ergebnis der letzten Jahre hat mich auch überzeugt.

Ich habe folgende Kauflimits für den Kommer eingestellt:

−10 % → 12,23 € : 50k

−15 % → 11,55 € : 50k

−20 % → 10,87 €: scheiße, ich ärgere mich, weil nichts mehr da ist 😢

Außer Spesen nix gewesen. ![]()

Was soll das bringen?

Die Einzelaktien und Sektor-ETF in MSCI-World umzuschichten ist sicher eine gute Idee.

Unabhängig vom Renteneintritt.

Dir eine gute Zeit und viele tolle Fernreisen!

Hallo zusammen,

ich bespare seit über 6 Jahren ETFs (MSCI World, S&P500 Tech, Emerging Markets & Euro 600) und habe mittlerweile schon ein paar Krisen mitgemacht.

...

Trotz alledem fühlt es sich extrem risikoreich an, den gesamten Betrag auf einmal zu investieren. Ich habe überlegt, die Summe zu stückeln und alle 3-6 Monate einen Anteil zu investieren. Ganz sicher bin ich mir dabei aber auch nicht.

...

In den letzten sechs Jahren sehe ich weltweit zwei größere Kursrückgänge: Anfang 2020 und Anfang 2025. Krise habe ich nicht erkannt.

Dein Gefühl sagt Dir: Stückeln. ?

Moin, immer rin damit, ...

Stückeln bringt nix.

Große Worte gelassen ausgesprochen.

Wie oft hast Du schon sechsstellig auf einen Schlag investiert?

Der Threaderöffner fragt ja ausdrücklich nach diesbezüglichen Erfahrungen.

Meistens ist es am besten, sofort alles reinzuwerfen. Aber eben nur meistens. Und wenn Dir dabei unwohl ist und Du vielleicht in Panik kommst, sobald ein rotes Minus auf dem Depot erscheint (und bei einem sechsstelligen Betrag kann auch ein kleiner Prozentsatz verflixt viele Euros ausmachen), dann halt stückeln. Muss ja nicht quartalsweise sein, kann auch monatlich oder zweiwöchentlich sein.

...

Sehe ich auch so.

Wenn ich in deiner Situation wäre, würde ich mir neben der klassischen Einmalanlage oder dem gestaffelten Einstieg auch einmal einen 2-fach gehebelten MSCI World genauer anschauen:

Nicht Dein Ernst, oder?

Historisch gesehen war es bisher in 67% der Fälle am erfolgreichsten, alles auf einmal zu investieren und nicht gestaffelt. Ich habe mich daran und am anvisierten Anlagehorizont orientiert und Mitte Dezember einen sechsstelligen Betrag auf einmal in drei ETFs und einen Etc investiert, alles andere beruhigt vielleicht die Psyche, ist aber statistisch (und daher vermutlich auch zum gegenwärtigen Zeitpunkt) nicht erfolgreicher.

Gleiches Invest in Dez 2019 oder Dez 2024 hätte wahrscheinlich mehr Nervenkribbeln in den Folgemonaten verursacht.

"alles andere beruhigt vielleicht die Psyche": Ist ja auch was wert. ![]()

chromatic808 : einen (kleinen) sechsstelligen Betrag kannst Du innerhalb eines halben Jahres mit Sparplänen investieren. Also: Warum nicht! Viel Erfolg!

Bei der gesetzlichen Pflegeversicherung gibt es dieses Malus-System ja schon.

Gibt es dagegen eigentlich Klageverfahren? (Reine Neugier, nicht betroffen).

Sollen (evt ja auch NICHT freiwillig) Kinderlose bei den Steuern begünstigt werden, da ihre Nachkommen keine Kosten für Kindergärten, Schulen und Universitäten verursachen?

So einfach ist das wohl nicht.

Leider kann ich da sehen, dass es über weite Strecken gerade nicht gepasst hat. Wieso sollte es in Zukunft passen? Und dieses Produkt sagt auch überhaupt nichts darüber aus, ob die Fokussierung auf Dividenden eine gute Strategie ist. In diesem Fall war es in dem willkürlich eingestellt Zeitraum eben so.

...

Der willkürliche Zeitraum kommt nicht von mir (s. #362 und #378).

Und den VanEck gibt es eben erst seit Mai 2016.

Naja, die letzten 10 Jahre hatte das Dividendending 157% ggü. 213% beim normalen All-World. Wenn das erfolgreich ist, was wäre dann Deiner Meinung nach nicht mehr erfolgreich?

....

Nimm einfach den Vaneck. Dann passt es. ![]()

![]()

![]()

Vom Ruhrgebiet führt der kürzeste Weg über den Ostfriesenspieß (A 31) an die Nordsee.

Hinter Emden kommt dann irgendwann das Wasser. Die erste Gemeinde heißt Krummhörn.

Ich würde einfach mal nach

---Ferienhäuser Krummhörn kaufen---

googeln. Da kommt schon einiges.

Spezielle Portale für Ferienhausanbieter sind da eher sehr selektiv und meist nicht zu empfehlen.

Kennt ihr die Gegend denn schon gut? Sonst macht da doch erst mal Urlaub und informiert euch bei Anbietern / Maklern vor Ort.

Viel Erfolg!

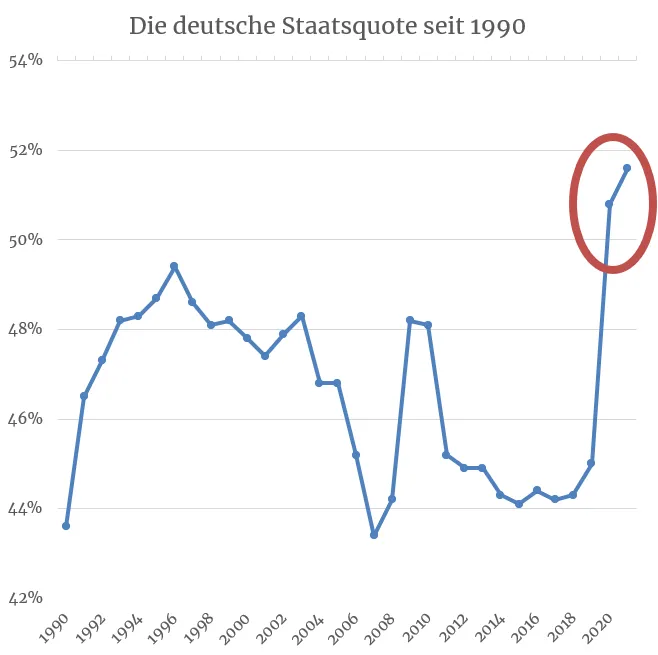

Vielleicht ist der Ansatz ein anderer: Den aufgeblähten Staatsapparat deutlich reduzieren, dann hat man auch bei den steuerlichen Abgaben Spielraum.

„Bei einer Staatsquote von 50 % beginnt der Sozialismus.“ – Helmut Kohl

https://www.bundesfinanzministerium.de/Datenportal/Da…taatsquote.html

Fun-fact: die höchste Staatsquote hatten wir 1995.

Wer war da noch mal Kanzler? Ach ja, der Helmut Kohl.

Quelle: https://www.destatis.de/DE/Presse/Pres…25_N021_81.html

Alles anzeigen

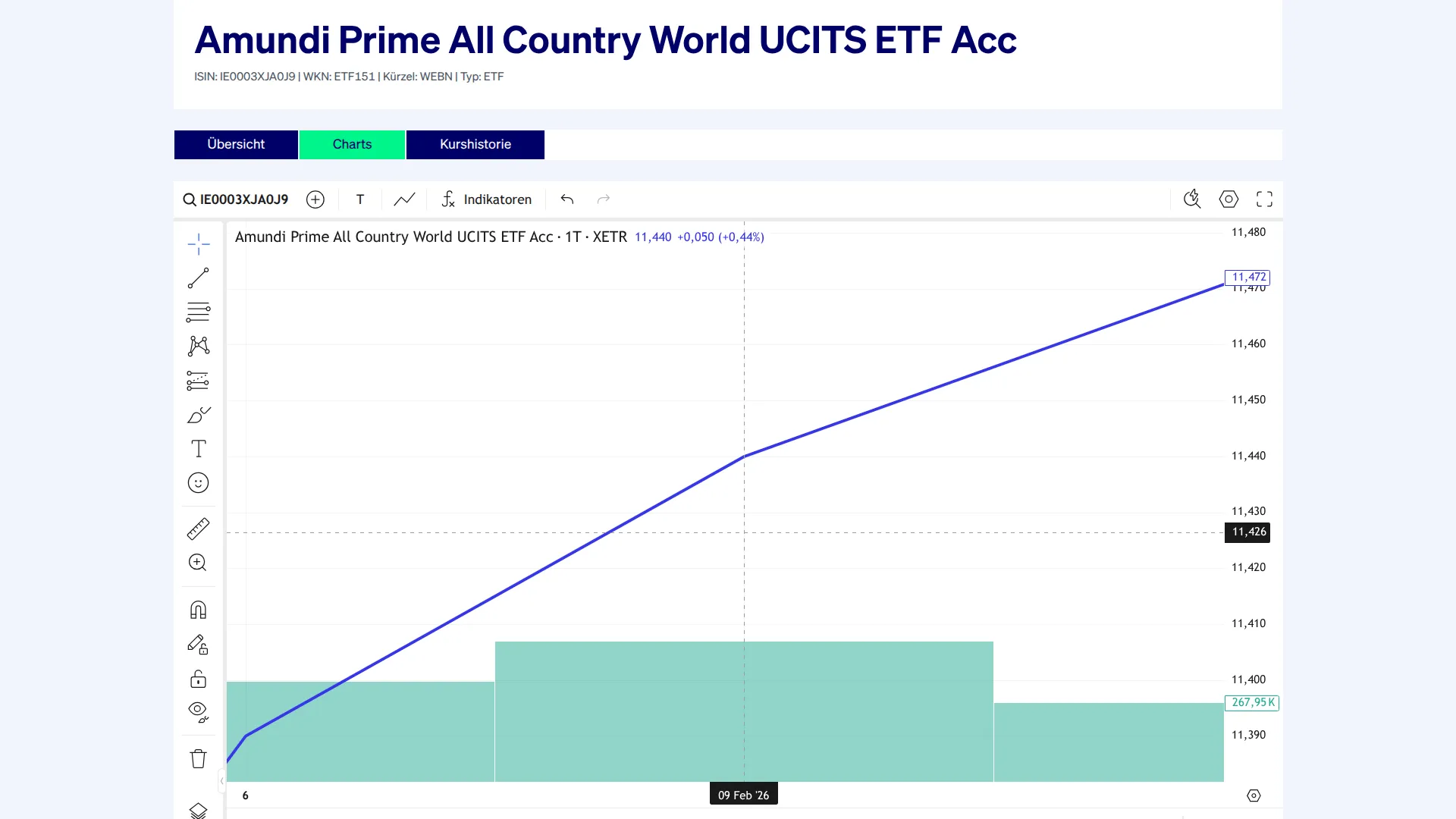

Alles anzeigenHier mal ein Beispiel.

Vorbörslich ist der Kurs 11,232 €

Springt dann zur Eröffnung auf 11,448 € = +1,9 %

Um sich - sobald die Sparpläne durch sind - wieder auf 11,3 einzupendeln = -1,2%

Und das ist kein Einzelfall, sondern passiert in den letzten Monaten - nach unseren Beobachtungen - bei diesem ETF regelmässig.

So habe ich das bei anderen ETFs bisher nicht gesehen.

In Deinem Beispiel sehe ich keine Beschriftung / Legende.

Würde sagen, dass sind alles Geld/Briefkurse mit den angebotenen Volumina.

Einen Handelskurs sehe ich da nicht.

In Frankfurt hättest Du zur Eröffnung sogar 11,428 bei den "echten Market Makern" gezahlt.

Aber ich glaube, die stehen auch eine Stunde früher auf. ![]()

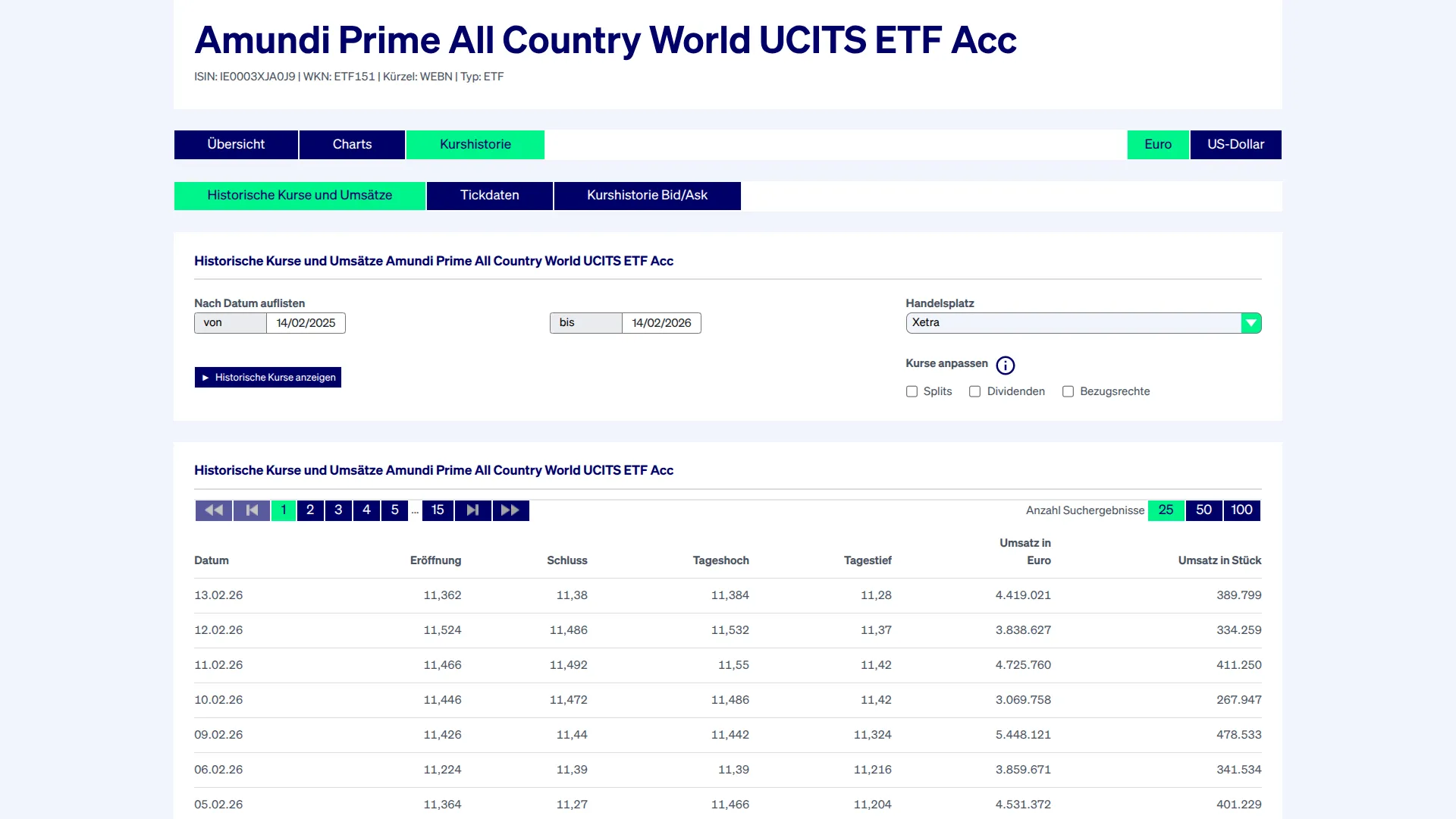

Mit dem Link kannst Du morgen unter Kurshistorie Bid/Ask die Kurse verfolgen.

Geht leider nicht bis zum 9. Februar zurück.

Also da laufen Sachen leider schief. Das sehe ich an den Kaufkursen 9.05 Uhr.

Aufgefallen massiv am Amundi Prime All-Country.

Welchen Kurs hast Du denn am 9. Februar bekommen?

https://live.deutsche-boerse.com/etf/amundi-pri…ze?currency=EUR

Betreibt ein Handelsteilnehmer als Wertpapierdienstleistungsunternehmen auf dem Handelsplatz Deutsche Börse Xetra in mindestens einem Wertpapier algorithmischen Handel unter Verfolgung einer Market-Making-Strategie im Sinne RTS 8 Artikel 1 der Delegierten Verordnung (EU) 2017/578 hat dieser sich als Market Maker an der Frankfurter Wertpapierbörse zuzulassen. Er ist verpflichtet die Mindestanforderungen in den entsprechenden Instrumenten einzuhalten. Zu den Mindestanforderungen gehört eine Präsenzpflicht während des fortlaufenden Handels von mindestens 50% im Monatsdurchschnitt unter Einhaltung eines maximalen Spreads sowie eines Volumens, welches nicht mehr als 50% auf der Kauf- und Verkaufsseite abweicht. In Zeiten von außergewöhnlichen Umständen sind die Market Maker von Ihrer Quotierungspflicht entbunden.

Im Vergleich zum regulierten Market Maker verpflichten sind Designated Sponsors höhere Mindestanforderungen einzuhalten. Dazu gehört eine Präsenzpflicht in den Auktionen sowie im Fortlaufenden Handel von 80% bei ETFs & ETPs oder 90% bei Aktien. Zusätzlich zum maximalen Spread ist ein Mindestquotierungsvolumen einzuhalten. Maximaler Spread und Mindestquotierungsvolumen werden bei Aktien anhand des Liquiditätslevels bestimmt und über die Zuordnung zu einer Liquiditätsklasse definiert. Bei ETFs und ETPs werden beide Parameter individuell pro Produkt festgelegt. Bei Einhaltung der Mindestanforderungen profitieren Designated Sponsors von einer vollständigen Rückerstattung der Transaktionskosten.

Ein Designated Sponsor ist per se ein regulierter Market Maker und ist verpflichtet zusätzlich zum Designated Sponsor Vertrag die Zulassung als Market Maker an der Frankfurter Wertpapierbörse zu beantragen.

Weitere Informationen entnehmen Sie bitte dem "Handbook for Regulated Market Makers"."

Quelle: https://www.cashmarket.deutsche-boerse.com/cash-de/Handel…er-market-maker

Schneller Blick auf das Datum aber den Artikel nicht gelesen?!

Ja, bei Mark hab ich das Lesen eingestellt.

Die ING platziert die Sparpläne "Bestens".

Ich glaube, die platzieren die Sparpläne sogar "Billigst".