Wenn die Anteile in einem DekaBank Depot liegen, dann gibt folgende Lösung:

Du kannst die DekaBank oder deinen "Berater" bei der Sparkasse beauftragen, dass künftige Ausschüttungen (z.B. 2024) nicht mehr in Anteile neu angelegt werden sollen, sondern dass du die Ausschüttung auf dein Konto z.B. bei der ING haben möchtest.

Du hast dazu allerdings nicht mehr so viel Zeit, denn die nächste Ausschüttung kommt in den ersten Tagen im Januar 2025.

Weiterhin kannst du die bestehenden Anteile, bzw. Bruchanteile kündigen und dann hilft leider nur noch "Warten". Selbstverständlich kannst du auch die "ganzen" Anteile z.B. auf dein Depot bei der ING oder wo auch immer hin übertragen lassen und sie dort über die Börse zum aktuellen Kurs verkaufen, wann immer du möchtest.

Das klingt sinnvoll mit der Deaktivierung der automatischen Wiederanlage. Dann setze ich direkt in die Tat um.

Ich habe noch eine andere Frage:

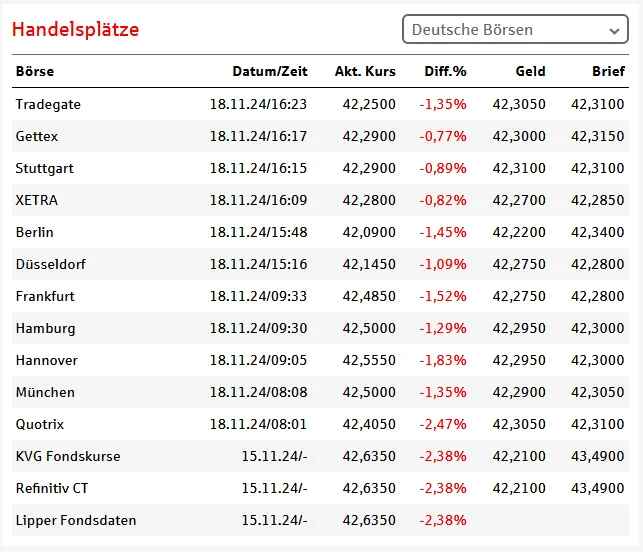

Das Bild ist ein Überblick der Kurse für den "DK STOXX EUR.STR.GROW.20":

Wenn ich die Anteile an die Deka zurückgebe, welche Kurs zählt dann für mich?

Mir ist bewusst, dass das Zurückgeben ein paar Tage braucht und ich deswegen nichtmal sicher sein kann, wieviel Geld ich genaue bekomme. Aber mir ist auch nicht klar welcher theorretisch jetzt für mich zählt. Weil in dem Fall hier, würde ich über die Börsen wie Tradegate einen leicht besseren Kurs bekommen. Dann könnte es sich ja lohnen die Anteile an die ING zu übertragen und dort zu verkaufen.