Hallo zusammen,

ich habe damals leider folgende Verträge für meine Kinder abgeschlossen, da ich mich damals von einem Freund "beraten" lassen habe... (für das gute Gewissen was für die Kinder gemacht zu haben)

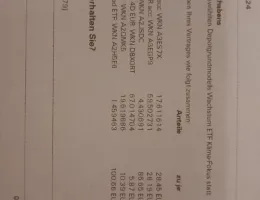

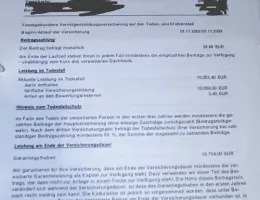

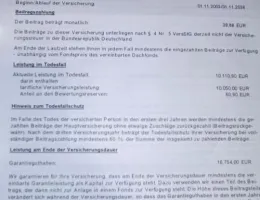

Bild 1+2 sind mein Sohn. 2069€ eingezahlt Vertragswert 1500€

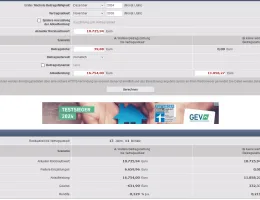

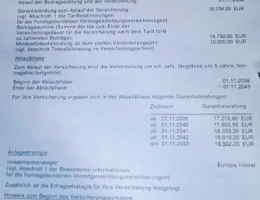

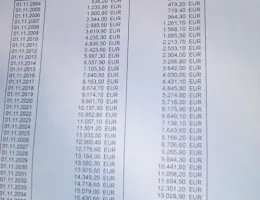

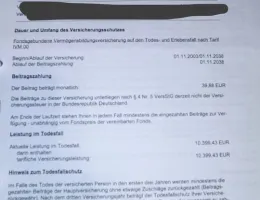

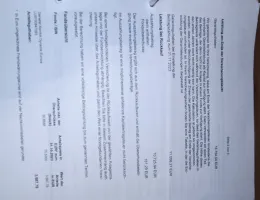

Bild 3+4 ist meine Tochter. Leider steht nicht dabei was ich bisher eingezahlt habe. Es sind definitiv mehr als die 3300€

Ich weiß, daß die letzten Jahre im Markt nicht so gut waren. Aber allein die Nebenkosten sind ja schon übel...

Da wäre es sinnvoller gewesen, das Geld in ein Tagesgeldkonto gesteckt zu haben.

Ich bin am überlegen alles zu kündigen und den Verlust in Kauf zu nehmen und je ein Depot für Kinder bei der ING zu eröffnen und dort in ein ETF (MSCI World oder Vanuard FTSE Developed) zu stecken.

Wie sieht es da mit Steuern aus? Muss ich das in der Steuererklärung angeben? Habe ja in dem Sinne kein Gewinn gemacht...

Leider war ich zu gutgläubig/faul. Habe da leider noch die eine oder andere Versicherung, wo ich ebenfalls am überlegen bin.

Im Voraus Vielen Dank.