Bei welchem Broker wäre das und wer kümmert sich?

Das Girokonto liegt bei der Sparkasse vor Ort.

Der Rest liegt bei der Targobank und wird von mir geregelt.

Bei welchem Broker wäre das und wer kümmert sich?

Das Girokonto liegt bei der Sparkasse vor Ort.

Der Rest liegt bei der Targobank und wird von mir geregelt.

Hallo liebe Mitforisten,

bei meinen Eltern (beide 85) wird in Kürze ein Festgeld (2% für 6 Monate) über 60k fällig und ich bräuchte mal Ideen, wie man das sicher, liquide und einigermaßen rentierlich anlegen könnte.

Sie leben im Eigenheim (Bj. 74, Erbpacht, Wert ca. 200K), verfügen zusammen über 1800€ Nettorente, besitzen außerdem noch 15K Tagesgeld (0,6%) und ca. 30K Aktienfonds (Arero, Fondak). Außerdem ist auf dem Girokonto noch ein hoher vierstelliger Betrag verfügbar.

Beide sind nicht mehr super rüstig, so dass man vermutlich in nicht all zu ferner Zukunft mit Pflege rechnen muss.

Ich tendiere dazu, das frei werdende Festgeld in einen Geldmarkt-ETF zu legen. Ggf. könnte man auch das Tagesgeld dort besser verzinst parken.

Was spricht dagegen? - Habt ihr noch andere Ideen? (Tagesgeldhopping fällt aus, weil die mit der Legitimationsprüfung einhergehenden Schritte für sie zu aufwändig sind)

Bin gespannt auf Eure Ideen.

Vielen Dank

Ob ich 1000€ Gewinn realisiere und darauf keine Steuern zahle oder den ETF behalte und 1000€ VAP berechnet komme, auf die ich auch keine Steuern zahle, sollte doch Jacke wie Hose sein, oder?

Ja, 1000€ hier oder da sind aus meiner Sicht auch Jacke wie Hose.

Aber bei dem ein oder anderen stehen ja vielleicht nur 200€ VAP gegen 1000€ realisierbaren Gewinn. Bevor man dann 800€ Sparerfreibetrag verschenkt, kann man natürlich überlegen den Gewinn zu realisieren.

1000€ Sparerfreibetrag * 25% AgSt * (1 + 5,5% SolZ) = 265,75€ Steuer

Aha!!!

Ich habe es für den ETF DE000A0F5UF5 genau genug hinbekommen.

Unter NASDAQ-100-UCITS-ETF-DE kann man die Nettoinventarwerte und Ausschüttungen des ETF in USD herunterladen.

| per | Währung | NAV |

| 03.01.2023 | USD | 105,7764 |

| 29.12.2023 | USD | 163,6869 |

| 02.01.2024 | USD | 160,9493 |

| 30.12.2024 | USD | 206,1358 |

Dem Verkaufsprospekt kann man entnehmen, dass die Gesellschaft einen Rückgabeabschlag von 1% erhebt. Damit ergeben sich folgende Rücknahmepreise:

| per | Währung | NAV | RNP |

| 03.01.2023 | USD | 105,7764 | 104,72 |

| 29.12.2023 | USD | 163,6869 | 162,05 |

| 02.01.2024 | USD | 160,9493 | 159,34 |

| 30.12.2024 | USD | 206,1358 | 204,07 |

Die EZB-Referenzkurse findet man man hier.

Damit ergeben sich folgende RNP in EUR:

| per | NAV | RNP | FX | RNP |

| 03.01.2023 | USD 105,7764 | USD 104,72 | 1,0545 | EUR 99,307729 |

| 29.12.2023 | USD 163,6869 | USD 162,05 | 1,1050 | EUR 146,651584 |

| 02.01.2024 | USD 160,9493 | USD 159,34 | 1,0956 | EUR 145,436291 |

| 30.12.2024 | USD 206,1358 | USD 204,07 | 1,0444 | EUR 195,394485 |

Die Wertsteigerungen sind offensichtlich größer als die Basisverzinsung. Deswegen wird für die Vorabpauschale auf die Basisverzinsung abgestellt:

| per | RNP | 70% des Basiszinssatz | Basisertrag |

| 03.01.2023 | EUR 99,307729 | 1,785% (2,55% * 70%) | EUR 1,77264296 |

| 02.01.2024 | EUR 145,436291 | 1,603% (2,29% * 70%) | EUR 2,33134374 |

Davon muss ich nun noch die Ausschüttungen abziehen:

| Ex-Tag | Fälligkeitsdatum | Gesamtausschüttung USD | FX per Ex-Tag | Gesamtausschüttung EUR |

| 15.03.2023 | 15.03.2023 | 0,107694 | 1,0549 | 0,102089298 |

| 15.06.2023 | 15.06.2023 | 0,320127 | 1,0819 | 0,295893336 |

| 15.09.2023 | 15.09.2023 | 0,000000 | 1,0658 | 0 |

| 15.12.2023 | 15.12.2023 | 0,083012 | 1,0946 | 0,075837749 |

| 15.03.2024 | 15.03.2024 | 0,194323 | 1,0892 | 0,178408924 |

| 17.06.2024 | 17.06.2024 | 0,245076 | 1,0712 | 0,228786408 |

| 16.09.2024 | 16.09.2024 | 0,000000 | 1,1126 | 0 |

| 16.12.2024 | 16.12.2024 | 0,111659 | 1,0498 | 0,106362164 |

Es ergeben sich folgende Vorabpauschalen pro Stück

| per | RNP | 70% des Basiszinssatz | Basisertrag | bereits versteuerte Ausschüttungen | Vorabpauschale |

| 03.01.2023 | EUR 99,307729 | 1,785% (2,55% * 70%) | EUR 1,77264296 | EUR 0,47382038 | EUR 1,29882258 |

| 02.01.2024 | EUR 145,436291 | 1,603% (2,29% * 70%) | EUR 2,33134374 | EUR 0,5135575 | EUR 1,81778624 |

Die errechneten Werte weichen erst in der 8 Nachkommastelle von den Bankauszügen ab.

Auf den letzten Cent wirst Du das nicht hinbekommen.

Solche Intransparenzen finde ich per se unbefriedigend.

Solche Regelungen gibt es, es gibt auch einen Dienstleister, der zentral die Kurse bereitstellt.

Ist das der WM-Datenservice?

So ein paar Sachen beantworten die in ihren FAQs, auch wenn das immer noch genügend Interpretationsspielraum lässt.

Welche Daten werden zur Ermittlung der Vorabpauschale herangezogen?

Die Vorabpauschale wird unter Berücksichtigung der WM vorliegenden Rücknahmepreise (RNP der Investmentfonds zu Jahresbeginn und -ende, dem von der Bundesbank jährlich auf Grundlage der langfristig erzielbaren Rendite öffentlicher Anleihen ermittelten Basiszins sowie der WM bekannten Ausschüttungen berechnet. Liegen keine Rücknahmepreise vor, treten Börsenkurse an die Stelle der Rücknahmepreise.

Welche Kurse werden bei der Ermittlung der Vorabpauschale herangezogen?

Die Ermittlung der Vorabpauschalen erfolgt auf Basis der ersten und letzten im Kalenderjahr veröffentlichten Rücknahmepreise, die WM zum Zeitpunkt der Berechnung vorliegen. Sofern keine Rücknahmepreise verfügbar sind, wird ersatzweise auf Börsenkurse abgestellt. Im Falle nachträglich gelieferter Rücknahmepreise bzw. Börsenkurse berechnet WM die Vorabpauschalen erneut auf deren Basis im nächsten Vorabpauschalen-Korrekturlauf. Bei unterjährig aufgelegten Investmentfonds zieht WM den ersten verfügbaren Rücknahmepreis bzw. Börsenkurs nach Auflegung zur Berechnung heran.

Wie erfolgt die Währungsumrechnung bei Investmentfonds in Fremdwährung (nicht Euro)?

Bei Fremdwährungsfonds rechnet WM die Rücknahmepreise bzw. Börsenkurse zum Kursdatum mit dem EZB-Mittelkurs in Euro um. Ausschüttungen in Fremdwährung, die bei der Berechnung der Vorabpauschale mit Ex-Tag (ED007) im Vorjahr mindernd berücksichtigt werden, rechnet WM zum Ex-Tag ebenfalls mit dem EZB-Mittelkurs in Euro um.

Hallo zusammen,

ich habe seit einigen Jahren einen ETF-Sparplan auf den Nasdaq laufen und würde gern einmal nachvollziehen, wie sich da eigentlich die Vorabpauschale genau berechnet. Leider sind die Abrechnungen der Bank nicht darauf angelegt, dass man den Rechenweg nachvollziehen könnte.

Der ETF lautet auf USD, so dass zur Bestimmung der Vorabpauschale an einigen Stellen in EUR umgerechnet werden muss.

Als erstes bin ich über die Situation gestolpert, dass in 2018 die Wertsteigerung in USD negativ, in EUR aber positiv war. Ich nehme an, dass die Wertsteigerung in EUR ausschlaggebend ist?

Desweiteren werden das Nettoanlagevermögen und alle Ausschüttungen in USD ermittelt.

Gibt es da eigentlich Regelungen, mit welchem Kurs umgerechnet werden muss (EZB-Referenzkurse) oder macht das jede Bank nach Gutsherrenart?

Vielen Dank

Ich habe hier so einen ähnlichen Fall, den ich versuche nachzurechnen: Ein in 2015 begonnener VL-Sparplan:

Ich frage mich nun, wie da jetzt genau die FIFO-Methode beim Verkauf funktioniert. Bis zum Jahreswechsel 2017/2018 sind da rund 33 Anteile zusammengekommen, die zusammen einen fiktiven Gewinn (Verkaufkurs - Kaufkurs - Kaufnebenkosten) von rund 305€ erwirtschaftet hatten.

Wenn ich daraus nun heute 5 Anteile verkaufen wollte, müsste ich für die bis 31.12.2017 aufgelaufenen Gewinne dann mit dem Durchschnittsgewinn pro Stück (305€/33 = 9,24€) rechnen oder muss ich den fiktiven Gewinn, der den 5 ältesten Anteilen innewohnt, berücksichtigen (z.B. 13€, 13€, 12€, 13€ ,14€)

Vielen Dank für sachdienliche Hinweise

Konntest Du denn die Berechnungen für die Zeit bis zum 31.12.2017 jetzt nachvollziehen?

Der Kursgewinn bei der (fiktiven) Veräußerung war ja nur ein grober Schätzer, um den steuerrelevanten Betrag zu ermitteln.

Veräußerungsgewinn nach Differenzmethode:

Differenz zwischen Kaufbetrag zzgl. Anschaffungsnebenkosten und Verkaufserlös abzüglich Anschaffungsnebenkosten. Wenn keine Anschaffungskosten für eine Kauftranche vorliegen wird zur Berechnung des steuerpflichtigen Kursgewinnes die Ersatzbemessungsgrundlage (30% des Verkaufserlöses) herangezogen und entsprechend auf der Wertpapierabrechnung ausgewiesen. Der ausgewiesene Veräußerungsgewinn (nach Differenzmethode) für Investmentfondsabrechnungen muss um alle steuerlich relevanten Faktoren bereinigt werden.

Hierfür wird die nachfolgend dargestellte Berechnungsmethode angewendet:

Veräußerungsgewinn nach Differenzmethode (noch nicht um steuerliche Posten bereinigt)

– erhaltener Zwischengewinn Verkauf

+ gezahlter Zwischengewinn Kauf

– besitzzeitanteiliger Immobiliengewinn

(Differenz aus Immobiliengewinn Kauf und Verkauf)

– bereinigte besitzzeitanteilige als zugeflossen geltende ausschüttungsgleiche Erträge

(Differenz aus Kauf und Verkauf)

+ während der Haltezeit ausgeschüttete steuerfreie Veräußerungsgewinne

(Differenz aus Kauf und Verkauf)

+ besitzzeitanteilige Substanzausschüttungen (Differenz aus Kauf und Verkauf)

= Veräußerungsgewinn nach Differenzmethode (bereinigt um steuerliche Posten)

Hallo Pepsi,

damit dürfte die Rente, die dir mit 62 ausgezahlt wird, tatsächlich unter 1000 Euro liegen."

Wenn dem so wäre, würde ich - nur um den Lösungsraum größer zu machen - zusätzlich auch einmal in Richtung Wohngeldzuschuss recherchieren.

Da wäre dann zusätzlicher Vermögensaufbau allerdings eher kontraproduktiv.

Liege ich mit diesen Annahmen richtig?

Grundsätzlich liegst Du richtig. - Praktisch solltest Du Anfang 2018 von Deiner Depotbank eine Steuerberechnung erhalten haben, aus der die bis zum 31.12.2017 aufgelaufene Steuerschuld hervorgeht. Diese Steuerschuld wurde Dir bis zum tatsächlichen Verkaufszeitpunkt gestundet.

Die FNZ Bank hat es bei mir Anfang 2024 geschafft, Papiere im Wert von 3 € aus dem Depot zu verkaufen, obwohl auf dem Konto flex über 200€ verfügbar waren.

Ist meine Erwartung falsch,dass die Steuer aus der Vorabpauschale eigentlich vom Konto flex hätte abgebucht werden sollen?

Apropos: Warum gibst du bei Übertragung mittels ELSTER überhaupt noch in Papierform ab?

Mach ich ja gar nicht. - Ich vermute, dass ich im Digitalisierungswunderland zwar meine Steuererklärung digital abgeben kann, diese dann aber im FA ausgedruckt und manuell übertragen wird 😜

Seit ungefähr 20 Jahren nutze ich eine Software, um meine Steuererklärung zu erstellen. Zehn Jahre haben meine Steuerbescheide bei zwei verschiedenen Finanzämtern exakt zum von der Software errechneten Ergebnis gepasst.

Nachdem ich vor rund 10 Jahren an meinen jetzigen Wohnort gezogen bin, kann ich mich nicht daran erinnern, im ersten Versuch einen korrekten Steuerbescheid erhalten zu haben.

Also widerspreche ich jedes Jahr und im zweiten Versuch passt es dann. Häufig gehen anscheinend bei der Übermittlung einzelne Positionen verloren, was ich bei Einreichung via Elster schon sehr seltsam finde. Ich vermute, dass der oder die Finanzbeamte die Übertragung in Papierform erhält und diese dann manuell in sein/ihr Programm übernimmt. Wundern würde es mich nicht.

Auch der Rückweg funktioniert nicht. Die digitalen Bescheiddaten, die ich dieses Jahr erhalten habe, waren unvollständig und wichen vom Bescheid in Papierform ab. - Der Datenabgleich mit der zentralen Zulagenstelle scheint auch immer mal wieder gestört zu sein. Daten zu unseren Riesterverträgen sind auch immer mal wieder verschwunden.

Um ehrlich zu sein, bin ich angesichts einer solchen Leistung einigermaßen fassungslos. Vor allen Dingen, da eigentlich die Verantwortung für die Ermittlung der Steuer (in der korrekten Höhe) beim Finanzamt liegt und nicht bei mir. Der Bürger ist nur zur Mitwirkung verpflichtet.

Vielen Dank für die Erläuterung - Jetzt ist es mir klarer!

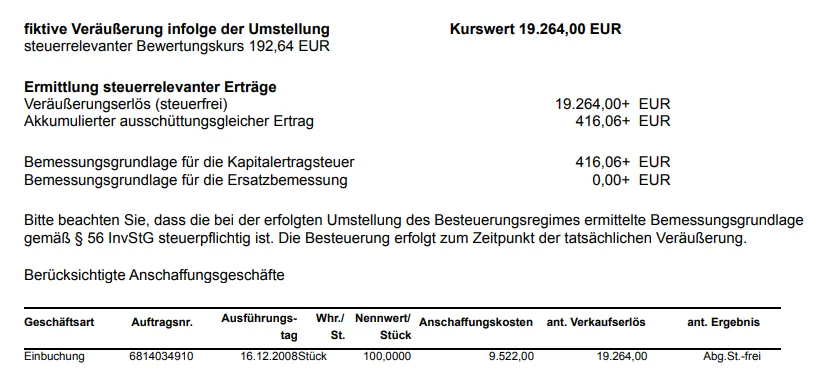

Hallo zusammen!

Am 31.12.2017 sind meine Arero-Anteile fiktiv veräußert worden. Ich habe in dem Rahmen folgende Abrechnung erhalten.

Offensichtlich handelt es sich um einen Altbestand, da vor dem 01.01.2009 angeschafft. Somit müssten die Kursgewinne steuerfrei sein. Aber was hat es mit dem akkumulierten ausschüttungsgleichen Ertrag auf sich. Muss der dann bei Veräußerung versteuert werden?

Vielen Dank für Eure Hilfe

Mein zweiter Gedanke war dann, das ich wieder von 0 starten muss mit dem ETF. Das heißt, ich brauche erst mal wieder einige Zeit, um den Zinseszins ausnutzen zu können.

Ich halte den Unterschied am Ende ehrlich gesagt für marginal. Du startest ja nicht bei 0, sondern müsstest den Unterschied aus den angenommenen unterschiedlichen Renditen von Arero und der Alternative bei 10T€ Startkapital berechnen.

Ich behalte den Arero und richte einen Sparplan mit 100€ ein. Gleichzeitig erstelle ich mir ein 70/30 Portfolio aus MSCI World und EM, mit einer Einmalzahlung von 10.000€ und einem Sparplan von monatlich 250€.

Hört sich für mich nach drei Sparplänen an. Für mich wäre das mindestens einer zu viel.

Ich hab vor Kurzem vor einer ähnlichen Fragestellung gestanden und habe mich dafür entschieden, meine Arero-Position bestehen zu lassen und stattdessen jetzt den Vanguard LifeStrategy 80% Equity zu besparen. In Summe komme ich so irgendwann bei einem Aktienanteil von 70% an und schmelze den Commodity-Anteil des Arero, von dessen Nutzen ich mittlerweile nicht mehr so besonders überzeugt bin, etwas ab.

Was spricht denn dagegen, den angesparten Bestand an Arero bestehen zu lassen und einfach einen neuen Sparplan auf den jetzt favorisierten ETF (oder dann vielleicht sogar eine 80:20-Alternative, um sich im Laufe der nächsten 2-3 Jahre der 70:30 Aufteilung zu nähern) abzuschließen?

Wenn Du noch genügend Sparerfreibetrag hast, kannst Du natürlich überlegen schon Mal einen Teil der Arero-Gewinne per Verkauf zu realisieren, aber da müsstest Du dann mal ausrechnen, wie teuer Verkauf und Wiederanlage in Relation zur Steuerersparnis sind.

Auch wenn es sich in der Zwischenzeit vielleicht erledigt hat, marktübliche Zinssätze kann man der Zinsstatistik der Bundesbank entnehmen.

Im konkreten Fall würde ich bei Krediten an private Haushalte mit Ursprungslaufzeit über 1 Jahr nachsehen. Im Oktober waren das dann 2,78%

Ich nutze excel einschliesslich des automatisierten Abrufs von Kursinformationen von ETFs.

Die Kurse kommen dabei nahezu Realtime aus Xetra

Nutzt Du die im 365-Abo integrierte Funktion dafür?