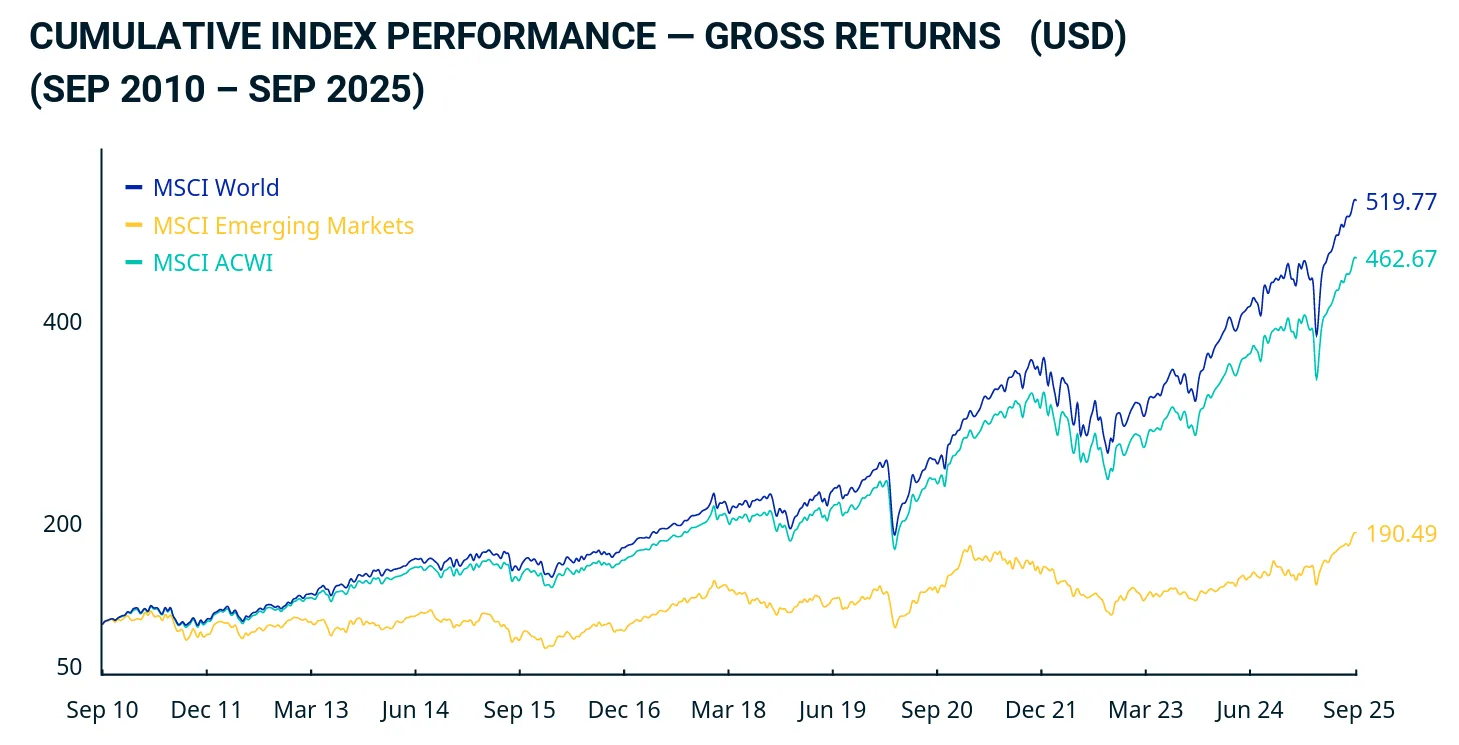

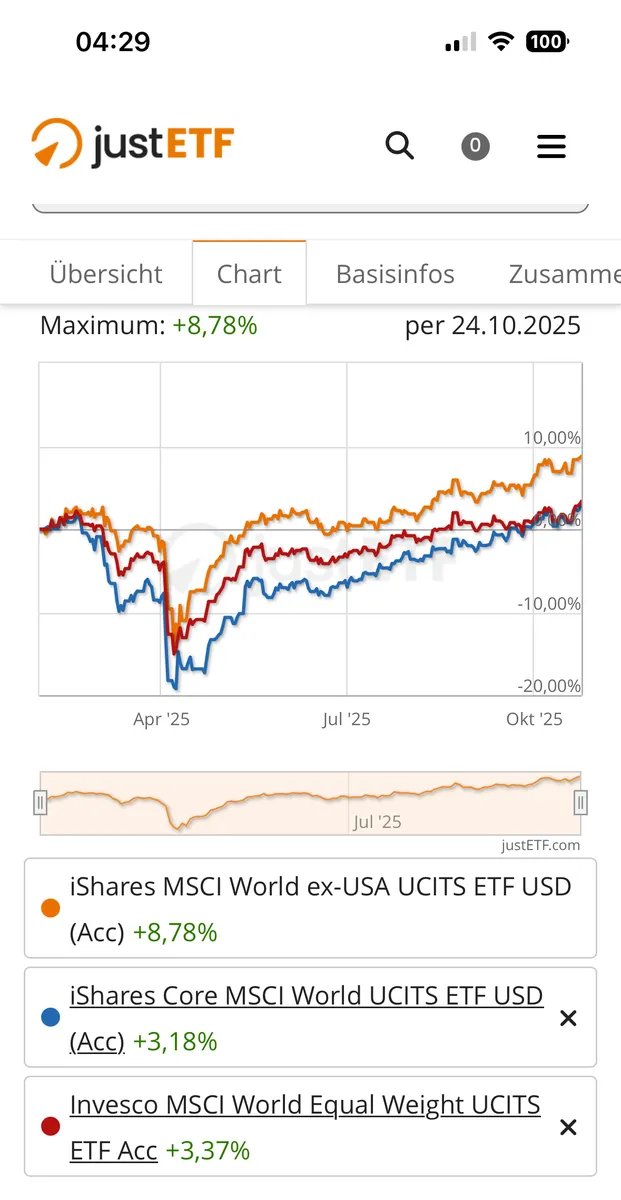

Man kann ja auf justetf.com die Charts des MSCI ex-USA mit dem MSCI World übereinander legen, und Überraschung: sie korrelieren deutlich. Als Anfang April 2025 der MSCI World in die Knie ging hat er den ex-USA mitgerissen und der lag sogar noch weiter im Minus.

Small caps und die meisten Regionen korrelieren zu stark mit den großen um als Diversifikation zu wirken. Der ACWI und ACWI IMI enthalten zwar Aktien von deutlich mehr Unternehmen als der MSCI World und da vermutet man doch, dass die breitere Streuung geringere Volatilität bewirken sollte, aber: Fehlanzeige. Das ist eine aktuelle Illusion, man könnte dem KI crash Risiko im ACWI entgehen.

Risiko bekommt man per Diversifikation nur weg indem man schwach oder negativ korrelierte assets mischt. Gold korreliert negativ mit Aktien, Rentenpapiere ebenfalls. Mit manchen Sektoren sieht's ein bißchen besser aus als mit small caps und EM: der MSCI World Utilities korreliert nur wenig mit dem US IT Sektor. Südamerika, Türkei. Aber die performen halt historisch schlecht, das kostet Rendite, dann besser gleich Geldmarkt. Ein kompliziertes Portfolio macht später das Entsparen auch nicht einfacher.

Wenn ich in 5 Jahren in Rente gehen und mir deshalb zu Recht um einen baldigen crash am Aktienmarkt Sorgen machen würde, dann würde ich ganz klassisch deutlich in Bonds ETF umschichten, weniger Aktien ETF (World oder ACWI egal), ganz bisschen Gold.