Hallo zusammen,

vielen Dank für die zahlreichen Eindrücke.

Es ist schwierig für uns auf all eure Beiträge einzugehen.

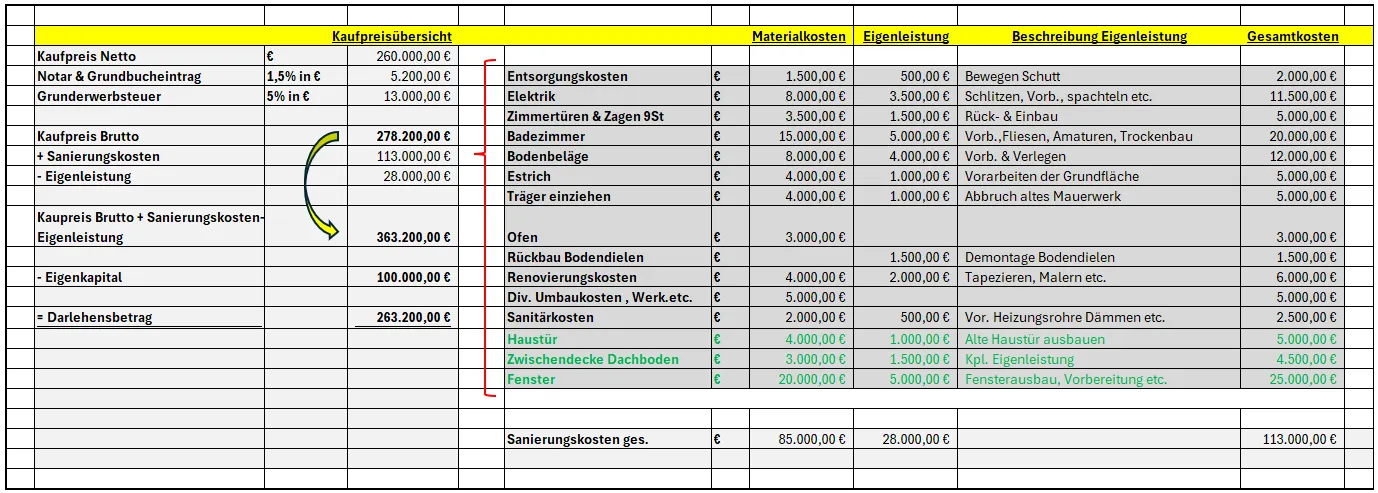

Ich verstehe noch nicht genau, wieso diese Version ein hohes Zinsrisiko mit sich bringt. Ich sehe das Risiko nur bei der Umschuldung der 88K nach 15 Jahren. Ich verstehe aber, dass die Finanzierungsart teuer ist. Welches Risiko seht ihr denn noch in dem Konzept?

Die Bausparverträge sind wie folgt bespart:

1x BSV -> 14K von 50K (2,95%)

1x BSV -> 10K von 50K (1,55%)

1x BSV -> 6K von 50K (1,55%)

1x LBS -> 17K von 30K (3,25%)

‘Also:

Das Konzept ist vertriebsgetrieben (die Kasse klingelt) nicht kundenoptimiert.

Ein einfacheres Modell (2 Darlehen, lange Zinsbindung, höhere Tilgung, ggf. 20–30 Jahre fest) wäre in Summe meist günstiger, transparenter und risikoärmer SELBST bei etwas höherer Monatsrate.

Fazit aus allen Beiträgen. Alle BSV kündigen und das Guthaben als Eigenkapital einbringen. Lediglich der LBS BSV mit nutzen. ‚

-Wieso sollte man die Kreditsumme in 2 Darlehen wiederspiegeln und nicht in einem oder drei?. Sorry für die Doofe Frage.

tatsächlich hatte ich heute mit Dr.Klein Kontakt und habe ihm dieses Konzept zugesendet. Er kann uns nichts besseres zusammenstellen hieß es. Komisch.

Die Entscheidung das Ruder nun komplett rumzureißen erfordert sicherlich Mut und muss von mir zuhause gut erklärt werden. Wir haben ja Jahre daran geglaubt das die BSV und irgendwie mal helfen werden.

Vielen Dank Ihr Lieben für eure Gedanken.

Gruß und schönen Abend.