Hornie war schneller ![]()

Beiträge von t_dintner

-

-

Hallo @Is798

Das ist ohne konkrete Daten für die community schwierig...

Idee

Vielleicht fehlt tatsächlich 'nur' die Abrechnung (Schreiben) des ETF AUF DEN MSCI WORLD und es wurde tatsächlich durchgeführt.

Rechne doch mal anhand deiner Daten die anfallende VAP auf den ETF aus, der noch 'fehlt' - ggf passt dann die Rechnung....

Gruß Thomas

-

Hallo @Is798

Welche Infos fehlen denn noch?

Von deinen 4 Fonds waren 3 Fonds 'VAP-pflichtig'.

Bei diesen 3 Fonds fand also zunächst eine Verrechnung mit dem Verlusttopf statt, anschließend (falls dies nicht gereicht hat, um den Betrag der VAP zu erreichen) erfolgte die Nutzung eines ggf. vorhandenen FSA.

Falls dann immer noch ein Rest der VAP verblieben ist, ist auf DIESEN die Steuer (ca. 27 %) zu entrichten.

Der Fonds ohne VAP-Pflicht spielt insoweit also keine Rolle.

So viel aus der Ferne. Falls das nicht ausreicht, müßtest du konkrete Daten beisteuern.... Ich erkenne aber aktuell nicht, daß hier ein Fehler seitens der Depotbank vorliegen könnte.

GRUß THOMAS

-

Hallo Heidenei

lass dich von den Berichten anderer nicht so beeinflussen. In aller Regel schreiben die Personen, wenn es in deren Augen falsch lief. Diejenigen, bei denen es funktioniert sind i. d. R. die schweigende Mehrheit.

Wenn du aktuell bereits bei trade republic bist, hast du doch mit deiner Anlage bereits persönliche Erfahrungen gesammelt. Waren diese negativ? Wenn nein, was spricht dann aus DEINER Sicht gegen eine Investition in ETFs bei trade republic?

Ich habe Depots bei verschiedenen Brokern, die auch bei bestimmten Personen in der Kritik stehen - ich habe aber bisher nur positive Erfahrungen gemacht.

GRUß THOMAS

-

2 Cent.. Jeder Gedanke daran zu verschwenden ist teurer, ganz abgesehen von der verschwendeten Lebenszeit...

Gruß Thomas

-

Hallo derpue

eine Laienmeinung eines Ehemannes der auch in konfessionsgemischter Ehe lebt...

Das passt so.

Bei uns sieht das auch so aus. Allerdings zahlst du nicht "doppelt". Sondern "deine" Kirchensteuer geht zu 50 % Richtung bsp. (röm.kath Konfession) und 50 % in Richtung ev. Konfession

Bei deiner Frau ebenso....Gruß Thomas

-

@marko.vic

Kennst du das Verfahren VOR Einführung der Vorabpauschale?

Willst du dahin zurück? Jeder der hier mal den Spaß mitmachen durfte, weiß was aufwändig ist.... -

Hallo odirel,

du siehst das vollkommen richtig...Dafür bekommt die vermittelnde Bank (i.d.R Volksbank oder Sparda) einen Großteil der 5% Ausgabeaufschlag.

Entweder

a) die bisherige Bank bitten, den Produktwechsel vorzunehmen (sollte telefonisch gehen, wenn du deinen bisherigen Kundenberater ansprichst)

b) einen freundlichen aber bestimmten Brief an die (neue) Volksbank/Vorstand schreiben, weshalb du als Kunde der UnionInvestment und damit der Fondsgesellschaft der Volks-und Raiffeisenbanken zwingend für das genannte Vorhaben ein Giro-Konto benötigst...Durch den Vermittler-Wechsel stünden ja der neuen Bank die Provisionsgebühren zu - dementsprechend verdient das neue Institut ja tatsächlich Geld für "sehr wenig Service"...

Auf das Produkt selbst gehen ich hier bewusst nicht ein, ich habe den Eindruck, du hast dich informiert und weißt, was du willst und tustGruß Thomas

-

-

Hallo Lind_GT,

wenn du die jeweiligen Kaufpreis der ETFs kennst (Abrechnungen, eigene Excel-Liste) kannst du dir zum Zeitpunkt des Depotübertrages doch ausrechnen, welcher Anteil welchen Kursgewinn (nach fiktiver Abgeltungsteuer) erzielt hat. Die Basis wäre dann gleicher Gewinn für beide Kinder. Dementsprechend bekommt das erste Kind weniger Anteile übertragen, da dort der Gewinnanteil höher ist...

So würde ich das machen.

Gruß Thomas

-

Hallo BruceMillis

Ein bereits 'genutzter' FSA kann nicht mehr durch die Bank minimiert werden.

Dies kannst/solltest du mit einer vollständig ausgefüllten Anlage KAP mit der Steuererklärung für 2024 wieder gerade biegen.

Gruß Thomas

-

Für den 0815 Depotsinhaber spielt das keine Rolle. Ein solches Konstrukt verlangt dann schon mehr als 7stellige (mind. eine Mio) Depotsgrössen und hat andere Gründe als: ich kann ja mal bei Clearstream nachfragen...

-

Hallo KaffeeOderTee

Clearstream "kennt" dein Depot nicht.

Als Zentralverwahrstelle werden dort die Wertpapiere in die DEPOTSKONTEN der BANKEN gebucht/geführt. Die Wertpapiere liegen dort i.d.R. als "Girosammelverwahrung". Das bedeutet dass - vereinfacht ausgedrückt - pro Depotsbank ein Bestand pro Wertpapier (unabhängig vom "eigentlichen" End-Eigentümer geführt wird. Dabei wird dann - z.B. bei einem Depotwechsel - im Grunde eine Umbuchung in der Position der "abgebenden" Depotsbank hin zur "übernehmenden" Depotsbank vorgenommen. Genau so passiert es beim Kauf bzw. Verkauf - jeden Tag millionenfach...

Es sind viele "Untergangsszenarien" vorstellbar. Welche in der Praxis tatsächlich realistisch sind um sich darüber tiefgreifende Gedanken zu machen....

Gruß Thomas

-

Hallo Tom47346

Zu 1

Logikfehler

Zu 2

Ob die Depotsbanken einen solchen 'Service' bieten? Als Depotsbank würde ich es nicht tun. Die Steuer ist das Ding des Kunden und es ist ja nicht so, dass das Thema VAP nicht in der Presse, durch die Banken oder diverse Foren (u. a. Hier) zur Genüge erläutert wurde (auch zu deiner Frage zu 1) . Wer sich da bewusst entscheidet und es auf die Meldung beim Wohnstättenfinanzamt ankommen lässt, muss dann auch mit den Konsequenzen leben-sprich selbst machen.

Das wie sollte man sich vorher bewusst machen, bevor man solche Aktionen macht.

Zu 3

Du bist verpflichtet,die Einkommensteuererlärung für 2024 in 2025 zu den normalen Fristen abzugeben. Wenn nicht, dann kommt die Aufforderung - keine Sorge. Auf keinen Fall kannst Du das noch weitere Jahre hinauszögern

Zu 4

Diese 'Idee' sollte so schnell wie möglich auf den Friedhof für schlechte Ideen

GRUß THOMAS

-

Jeder Depotsanbieter hat da seine 'vereinfachte' Sicht was Gewinn/Verlust anbelangt. Deshalb ist eine generelle Aussage nicht möglich

Zu 1) hinsichtlich FIFO stimmt die Aussage. Hinsichtlich 'Anzeige' siehe oben

Zu 2) hinsichtlich FIFO korrekt. Bei der Anzeige des Gewinnes/Verlustes unter steuerlichen Gesichtspunkten macht das m. W. nur die Codi mit deren Steuersimulation vorbildlich. Die meisten anderen Depotsbanken zeigen nur ein Delta an, was auch nicht der 'realen' Rendite entspricht (Stichwort: interner Zinsfuss, TTWROR - das ist aber ein anderes interessantes Thema)

Deshalb ist es m. E. schon sinnvoll, die einzelnen Käufe und Verkäufe zu tracken (mit dem Anteil der berücksichtigten VAP, die spielt ja da auch noch mit). So hat man stets den Überblick.

Oder man lebt mit einem gewissen Überraschungseffekt...

GRUß THOMAS

-

Das Interesse kann befriedigt werden.

Einlagensicherungsgesetz - §7 Abs. 7

„Die Entschädigung wird in Euro gewährt. Falls Konten eines Einlegers in einer anderen Währung als in Euro geführt werden, wird als Wechselkurs der Referenzkurs der Europäischen Zentralbank des Tages verwendet, an dem die Bundesanstalt nach § 10 Absatz 1 den Entschädigungsfall festgestellt hat. Liegt ein Referenzkurs der Europäischen Zentralbank nicht vor, ist für die Umrechnung der Mittelkurs aus feststellbaren An- und Verkaufskursen des Stichtages zugrunde zu legen.“

GRUß THOMAS

-

Hallo Esche

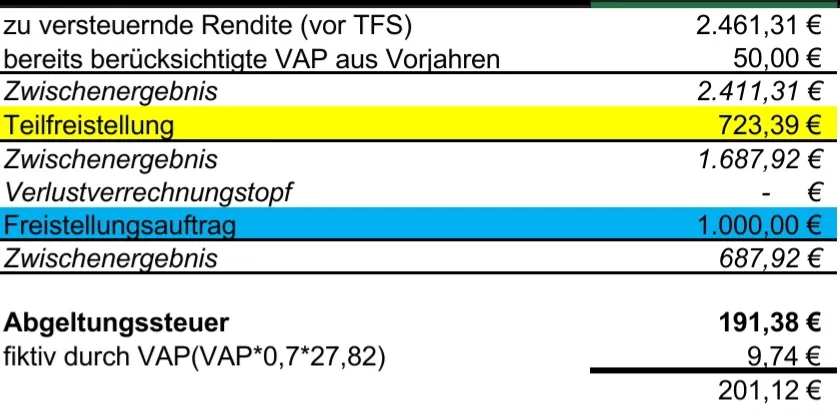

Grundsätzlich ist das richtig. Du solltest aber alle möglichen "Parameter" bei der Betrachtung eines Verkaufes einbeziehen, dann gibt es auch keine Überraschungen. Ich hatte meine Berechnung (mit Kirchensteuer /Ba. Wü) schon mal geposet-gerne nochmal. Die VAP im Bsp (50) Euro ist die VAP VOR Teilfreistellung.

-

Hallo Barrueco

Hast du noch Fonds/ETF bei der Consorsbank, die noch nicht abgerechnet sind?

Wenn ja, dann kannst du doch mit den einschlägigen Rechnern (auch auf der Seite von Finanztip) mit deinen Daten prüfen, ob (überhaupt) eine Steuer auf die VAP anfällt (wenn du deine Käufe nicht selbst trackst).

@TamInvest war schneller...

Gruß Thomas

-

Hallo @FinanzThomas

Es wird nichts erstattet. Die VAP wird mit den Verlusten aus dem Verkauf vom Broker in deinen Verlustverrechnungstopf (sonstig) gebucht und kann mit künftigen Gewinnen (anderer Anlagen) verrechnet werden.

Gruß Thomas

-

Hallo Alburnus

Die Frage ist, ob die ING die fraglichen Daten aus dem Tax-Box-Verfahren so einfach zur Verfügung stellt. Habe dort kein Depot.

Üblicherweise werden im Rahmen eines Depotübertrages die eingebuchten Anchaffungstage (Feld W1) und die Anschaffungsmenge (Feld W2) anstandslos mitgeteilt. Was du noch willst, ist insb der Inhalt von Feld W4 (steuerlich bereinigter Anschaffungswert) und W32 (Summe der Vorabpauschalen der Tranche). Die darauf ggf. entfallende Steuer interessiert nicht und ist m. W. auch nicht im Datensatz enthalten.

Du kannst ja den Support mal nett bitten...

Gruß Thomas