Guten Morgen zusammen,

eine Frage die ich leider nicht beantworten kann und auf eure Mithilfe hoffe.

Ausgangslage:

Sie hat 01.07.2016 ein Versicherungspaket bei VPV abgeschlossen ( 5 Versicherungen )

Der Vertrag wurde auf 3 Jahre geschlossen und sie hat sich da nie drum gekümmert.

Der Vertrag hat sich immer wieder automatisch verlängert.

Natürlich weiss sie das sie das schon länger hatte machen sollen aber wir lernen alle und bitte sie nicht verurteilen.

Nun passiert aber folgendes:

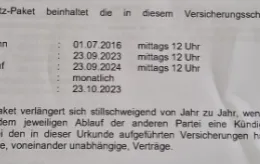

Am 29.07.2023 bekommt sie einen neuen Versicherungsschein:

Okay der Vertrag hat sich also um 1 Jahr verlängert soweit, sie hat nicht gekündigt auch in Ordnung aber jetzt kommt das eigentliche Thema:

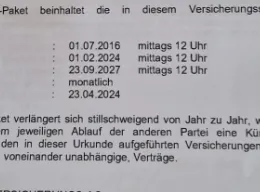

Am 26.01.2024 hat sie nochmals einen neuen Versicherungsschein bekommen wo das nun drinne steht eine Verlängerung um 3 Jahre.

Dadurch das wir uns unterhalten haben wollte sie sie kündigen und hat diese Ablehnung bekommen:

Sie hat bis auf die Versicherungsscheine nichts weiter bekommen auch keinen Änderungsantrag 18.01.2024 oder ähnliches.

Meine Frage darf denn ein Vertrag um 3 Jahre verlängert werden ?

DANKE!