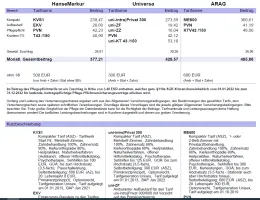

Ich kann ja einmal die 3 angebotenen PKVs posten..

Ich kann ja einmal die 3 angebotenen PKVs posten..

Lass mich raten, windiger Strukturvertrieb mit 3 Buchstaben? Oder ganz windiger Strukturvertrieb mit 4 Buchstaben?

neee, keine DVAG oder sonst was...

es ist ein Selbstständiger mit ein paar Angestellten, der das schon sehr lange macht... und klar, er hat mir den "günstigen Standard " gezeigt ... aber auch den Ferrari für 500-600 EUR... da muss man abwägen

denis92 erst mal Glückwunsch zur erfolgreichen selbstständigen Tätigkeit schon in jungen Jahren. Vermutlich ging Ihre Energie erst mal in den Aufbau des Geschäfts und nicht in Recherche zu sinnvoller oder unsinniger Absicherung.

Spätestens mit Familie sollten Sie nun anfangen, sich ein paar ernsthaftere Gedanken über Ihre eigene Zukunft zu machen. Da sind Sie ja gerade dabei. Hier ein paar Denkanstöße zur "Gewissenserforschung":

- Was rettet mich vor der Insolvenz wenn beruflich etwas in die Hose geht? (Berufshaftpflicht-/Vermögensschadenhaftpflichtversicherung, ggf. Gründung einer GmbH)

- Wer bezahlt, wenn ich oder mein Kind anderen versehentlich "privat" einen Schaden zufüge? (Privathaftpflicht mit Leistungen für Schäden durch deliktsunfähige Kinder)

- Wie sichere ich mir optimale Behandlung wenn ich ernsthaft krank werde? (gute Krankenversicherung - gerade als Selbstständiger, der ohne Lohnfortzahlung auf die schnelle Wiederherstellung seiner Arbeitsfähigkeit angewiesen ist)

- Woher kommt das Geld für mich und meine Familie wenn ich mittelfristig (Reserven, Krankentagegeld) oder längerfristig (Berufsunfähigkeit - Eintrittswahrscheinlichkeit 20-25%) nicht arbeiten kann?

- Kommen meine Frau und mein Kind finanziell klar wenn ich sterbe? (Risikolebensversicherung)

- Ab wann möchte ich nicht mehr arbeiten müssen und wie finanziere ich dann meine Ausgaben? (Sparen, Altersvorsorge)

Das sind denke ich so die wichtigsten / existentiellsten Absicherungsfragen. Anderer Versicherungskleinkram spielt eine untergeordnete Rolle. Diese Themen können Sie sich erst mal durch Eigenrecherche näher erschließen. Am Ende dürfte es gerade für einen Selbstständigen, für den Zeit Geld ist, klüger sein, sich fachkundige Beratung zu suchen, z.B. bei einem unabhängigen Berater mit entsprechender Expertise, den Finanztip Leser zu 100% positiv bewerten.

P.S.: Bei diesem Hanse Merkur Billig-Tarif sollte man sich überlegen, gleich in der GKV zu bleiben.

Hallo und vielen Dank für die Glückwünsche und Ratschläge,

ja das ist alles soweit korrekt, tatsächlich keine Zeit und auch Notwendigkeit gehabt sich damit zu befassen. Alles aber natürlich legitime und berechtigte Fragen.... wo ich nun teilweise auch keine Antworten habe. Aber ich kenne einige die einen Großteil ihres Einkommens in etlichen Versicherungen versenken... das wollte ich auch eigentlich immer vermeiden, am Ende arbeiten sie für ihre Versicherungen....

gut, ich mache tatsächlich nur Büroarbeit und nichts was körperlichen Anroferungen bedarf,

wobei natürlich auch Büromenschen oft Rückenprobleme bekommen usw. ,

aber die Konstellation ist tatsächlich bei meinem Vater mit seiner Frau und dem 6 jährigen Sohn ( mein Halbbruder ) so ähnlich, auch wenn keine Hausfinanzierung besteht, sondern lediglich 4 Wohnungen als Kapitalanlage laufen, die später als Rente dienen sollen, denn eine Rente wird er in DE nicht mehr erwirtschaften können ( seit ca. 20 Jahren selbstständig, keine Rentenbeiträge)Gesundheitlich bei beiden aber alles bestens.

Übrigens zahle ich auch nicht in die Rentenkasse ein.

Na dann... hässlichen Glühstrupf!

Aber mal mit etwas mehr Ernst bei der Sache...

Versicherungen, also auch Krankentagegeldversicherungen, kosten Geld und bieten dafür eine 'Absicherung'. Wer Rücklagen hat, sollte auf Bagatellversicherungen verzichten können, nicht aber Rücklagen 'riskieren', wenn die sog. existenzbedrohenden Risiken für viel weniger Geld eingetütet werden können, als das Polster im Extremfall belastet würde.

Und bei einem (derzeit) 5stelligen Gewinn (Umsatz minus Kosten? Gewinn vor Steuern?) sind 4.500 für 'n Monat nicht 'die Welt'. Laufen die Kosten weiter, wenn du mal für 6 Monate aufm Appel liegst? Ist dein Geschäft eine One-Horse-Show? Oder spielt es keine Rolle, ob du arbeitest (arbeiten kannst) oder nicht?

Referat Janders hat ja das Thema Risikoabsicherung angeschnitten. Nicht falsch verstehen... hier unterstellt niemand, das du dich nicht damit befast hast... aber falls nicht (so richtig), solltest du das Thema angehen... gerade mit Anhang und Nachwuchs

Ja das stimmt natürlich... ich war und bin eig. kein Freund von zig Versicherungen, daher habe ich auch gar nichts außer einer Haftpflicht... Meine Arbeit ist überwiegend vor Ort beim Kunden, wobei ein Anteil von mind. 50 % remote abläuft... Meine Kosten habe ich mir immer versucht gering zu halten, außer Miete, einem günstigen Leasing Fahrzeug habe ich da eigentlich nichts, gut meine zwei Wohnungen, die aber von den Mieten getragen werden...

Tatsächlich habe ich keine Mitarbeiter und es ist tatsächlich eine One-Man-Show.

Meine Stunden muss ich schon machen, keine passive Tätigkeit! Ja aktuell ist der Gewinn vor Steuern bei ca. 10-12k im Monat. Wie gesagt das ist aktuell (ca. seit 1,5 Jahren) und kann sich auch ändern. ( Da habe ich ja auch ein wenig vorgesorgt und mein Studium abgeschlossen, sodass ich auch halbwegs zum guten Kurs jederzeit in ein Angestelltenverhältnis wechseln könnte)

Mit dem Thema Risikoabsicherung habe ich mich in der Tag kaum bis gar nicht beschäftigt...

Hört sich an, als ob dein Berater gerade mal jemanden kennt, der lesen kann. Du solltest dich von einem Voll-Profi beraten lassen, nicht von einem Voll-Pfosten

42 Tage Karenz sind ok, wenn du entsprechende Rücklagen hast... und 150 Öcken pro Tag auch nur, wenn du richtig fette Polster hast (nicht an der Hüfte, sondern aufm Konto).

Polster sowohl finanziell als auch an den Hüften sind vorhanden ![]()

Hört sich an, als ob dein Berater gerade mal jemanden kennt, der lesen kann. Du solltest dich von einem Voll-Profi beraten lassen, nicht von einem Voll-Pfosten

42 Tage Karenz sind ok, wenn du entsprechende Rücklagen hast... und 150 Öcken pro Tag auch nur, wenn du richtig fette Polster hast (nicht an der Hüfte, sondern aufm Konto).

Nööö... so einfach isses auch nicht. In die GKV kommst du, wenn du ALG erhältst und damit pflichtversichert wirst, oder wenn du in ein Angestelltenverhältnis kommst und pflichtversichert wirst.

Ich würde schon sagen, dass der Berater was drauf hat... aber natürlich kann ich das auch nicht zu 100 % beurteilen, da er natürlich doch schon stark Pro PKV ist und die Standartargumente liefert wie : GKV ist seit 1970 höher gestiegen als PKV; wenn man aktuell sich richtig versichert bei einer Gesellschaft mit Beitragsstabilität hat man im Alter auch nichts zu befürchten; viel bessere Leistungen...

Zu 2: oh okay, könnte mich also einfach bei meinem Vater in der Firma einstellen lassen und zack wäre ich wieder in der GKV... das hört sich "machbar" an

Ich danke euch für die Zeit und bisherigen Tipps.

Natürlich sind die Leistungen auch wichtig, wobei ich hier ehrlich gesagt in Deutschland, zumindest bis jetzt ( ich bin seit 2 Jahren in der PKV und habe diese sehr selten in Anspruch genommen) kaum Unterschiede sehe. Termine habe ich auch damals als Angestellter mit der GKV schnell bekommen... Krankentagegeld mit 150 EUR pro Tag ab Tag 43 sind in dem Hanse Angebot drin, kein 1 Bett Zimmer oder Chefartzt

Wie sieht es denn beispielsweise aus, wenn ich tatsächlich im schlimmsten Fall mal in einem Jahr keine Umsätze mehr machen? Ich schließe mein Gewerbe und bin dann wieder in der GKV?

Hallo zusammen,

ich hoffe ihr könnt mir hier einen guten Rat geben.

Zu meiner Situation:

- 29 Jahre ,soweit gesund und seit 2019 Solo-Selbstständig mit aktuell 5 stelligem Gewinn im Monat

- großes Interesse an PKV, da ich nicht einsehe knapp 900 EUR mtl für die GKV zu zahlen

- Vor 6 Wochen kam unsere Tochter zur Welt, wir sind aktuell (noch) nicht verheiratet, Partnerin aktuell in Elternzeit

- Aktuelle Versicherung: PKV Studententarif mit einem Beitrag von unter 200 € mtl.

Da ich nun jedoch mein Studium beendet habe und daher ab März exmatrikuliert bin, muss eine Entscheidung bezüglich der neuen Versicherung getroffen werden.

Ein guter Berater hat für mich die Hanse berechnet mit ca. 370 EUR mtl und 500 EUR SB im Jahr.

Ehrlicherweise habe ich Sorgen, dass die PKV im Alter unbezahlbar wird, zusätzlich soll es auch nicht bei einem Kind bleiben, ich hörte, dass die Kinder immer beim Besserverdiener mitversichert werden müssen...

Aktuell kann ich natürlich auch nicht sagen wie meine Selbstständigkeit weiter verläuft, es kann auch gut sein, dass ich aktuelle Projekte verliere bzw. diese enden und ich auch "nur" 1000 EUR Gewinn mtl. erwirtschafte.

Zur Vorsorge: Ich habe 2 Wohnungen gekauft und vermietet, und bespare ETFs und Fonds.

Für jeden Rat oder Tipps bin ich sehr dankbar.

Viele Grüße