Hallo Harald,

vorab zu meiner Grundeinstellung: Das "Engagement" von finanztip für fairr Riester ist bedenklich, wie auch die Tatsache, dass ein (angeblich so unbekümmertes) start-up offenbar über ein unerschöpfliches Millionen-Werbebudget verfügt (inkl. Printwerbung, hier gerne auch redaktionell und Fernsehwerbung). Hier stellt sich die Frage, ob man wirklich so günstig sein kann.

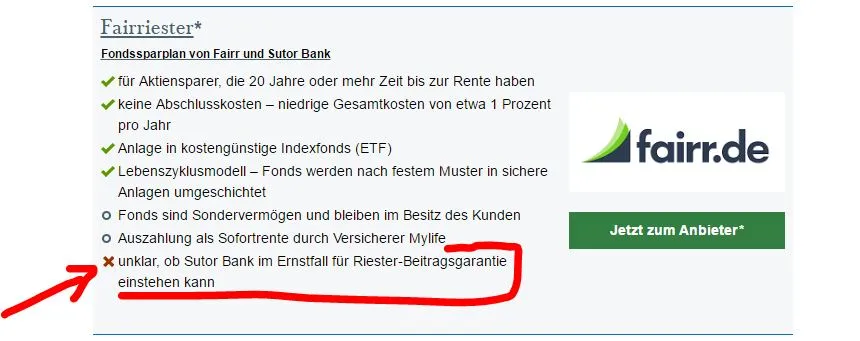

Zur Sache: die Riester-Garantie umfasst bei Fondsparplänen zur Altersvorsorge einen Betrag X zu einem bestimmten Datum (= Beginn der Rentenzahlung).

Wie hoch jedoch die Rente ausfällt, hängt an den dann herrschenden Umständen. Spätestens zum 85. Lebensjahr muss das Geld an eine (heute nicht bekannte) Versicherung gegeben. Dafür muss der Anbieter eine Rücklage bilden. Mit anderen Worten, es wird nur ein Teil des zur Rente verfügbaren Betrages verwendet für eine monatliche Rente, was im eigentlichen Sinne ein Auszahlplan ist.

Wie hoch die Rücklage sein muss, hängt an der dann erwarteten Lebenserwartung.

Bsp.: DWS hat früher mal nur 10% zurückgestellt, heute sind es schon 28%, entsprechend geringer die Rentenzahlung aus; wie wird es wohl später sein? Steigt oder sinkt die Lebenserwartung?

Das kann man nun analog übertragen auf fair.

Genauer zum Zitat "Problem: Einige Kosten sind nicht von der Riester-Garantie erfasst". Es werden beispielsweise auch die Kontoführungsgebühren nicht eingerechnet. Auch Verwaltungskosten werden separiert. Die Kosten der steigenden Lebenserwartung werden auch keinesfalls ausreichend abgebildet. Die hinterlegten Rentenfaktoren sind - auch nach einen intern durchgeführten Korrektur - viel zu optimistisch. Mit anderen Worten, die Rente wird mit an Sicherheit grenzender Wahrscheinlichkeit deutlich geringer ausfallen als angegeben.

Der zweite Punkt zur Garantie:

Die Beitragsgarantie wird durch eine unbekannte Bank gestellt, welche früher nur auffiel durch wenig seriöse Goldsparpläne.

Auch finanztip ist sich ja hinsichtlich der gestellten Beitragsgarantie nicht sicher.

Es wird von finanztip gerne argumentiert, man könne ja später auch den Anbieter wechseln, wenn es doch nicht passt. Erstens, die Argumentation ist grauenhaft. Wenn man nicht voll überzeugt ist, sollte man es auch nicht empfehlen. Zweitens, die Wechselmöglichkeit ist nicht wie oft behauptet, gesetzlich in Stein gemeißelt. Ja, der aktuelle Anbieter muss mich gehen lassen, aber nein, ein anderer Anbieter muss mich nicht nehmen, schon gar nicht kurz vor Rentenbeginn.

Positive Berichterstattung über fairr gibt es wahrlich genug. Hier mal einige Dinge, die man besser bedenken sollte:

Finanzielle Verflechtung zwischen finanztip und Anbieter fairr.de

Interessante Infos zur Beitragsgarantie

Werbeturbo finanztip für fairr?

Details zum von fairr gewählten Versicherer für die Einhaltung der Riester-Garantien

Wie innovativ fairr wirklich ist

Schöne Grüße,

Michael

____________________

Versicherungsmakler und

Finanzanlagenfachmann

in Freiburg