Hallo zusammen,

ich möchte meine Altersvorsorge mithilfe von ETFs aufbauen. Zum Einstieg habe ich mir das Buch von "Souverän investieren mit Indexfonds und ETFs" von Gerd Kommer durchgelesen (die Ausgabe von 2018) und bin ansonsten in diesem Thema kompetenzbefreit:

1. Lebenssituation

Wenn ich meine statistische Lebenserwartung erreiche, geht meine Vermögensaufbauphase noch 32 - 34 Jahre lang. Momentan (und auch für die Zukunft geplant) kann ich jeden Monat 500 € in meine Altersvorsorge investieren. Mein ETF Portfolio habe ich mir wie folgt ausgetüftelt: 70 % risikobehaftet und 30 % risikofrei.

2. Risikobehafteter Portfolioteil

Die ETFs des risikobehaftet Portfolioteil müssen folgende Regeln erfüllen [1]:

- Kein Single-Faktor Value

- Fond-Alter >= 5 Jahre

- Net Asset Value >= 25 Millionen

- Kein SWAP-ETF (synthetische Replikation)

- Kein Inverse ETF (Leerverkauf)

- Kein Leverage ETF (partiellee Kreditfinanzierung)

- Thesaurierend

- Fondsdomizil ist Irland

- Sollte "Full Replication" sein (physische Replikation)

Um nicht versehentlich gegen die Faktorprämien zu wetten (und, damit doch zum aktiven Anleger zu werden), soll 20 % des risikobehafteten Anteils in Schwellenländer (Emerging Markets) investiert werden. Weiter soll kein einfaches Multifactor Investing (Fund-Level Multifactor Investing) betrieben werden, um negative Prämien zu vermeiden. Daher soll ein ETF mit Multi-Factor-Investing in das Portfolio aufgenommen werden [2].

2.1 Implementierung

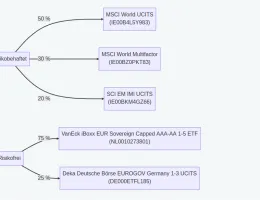

Ausgesucht habe ich mir deshalb die folgenden ETFs (die Prozente geben den Anteil an dem risikobehafteten Part wieder):

- 50 %→iShares Core MSCI World UCITS ETF (ISIN IE00B4L5Y983)

- 30 %→iShares Edge MSCI World Multifactor UCITS ETF (ISIN IE00BZ0PKT83)

- 20 %→iShares Core MSCI EM IMI UCITS ETF (ISIN IE00BKM4GZ66)

3. Risikofreier Portfolioteil

Für den risikofreien Teil habe ich mir folgende Regeln rausgesucht [3]:

- Staatsanleihe mit Bonität AAA

- Kurze gewichtete Durchschnittslaufzeit der Anleihen bis maximal 36 Monate

- Heimatwährung in Euro

- Diversifikation über mehrere Staaten

3.1 Implementierung

Investieren will ich daher in folgende Anleihen:

- 75 %→VanEck iBoxx EUR Sovereign Capped AAA-AA 1-5 ETF (ISIN NL0010273801)

- 25 %→Deka Deutsche Börse EUROGOV Germany 1-3 UCITS ETF (ISIN DE000ETFL185)

4. Offene Fragen und Übersichtsgrafik

Während meiner Recherche kamen noch folgende Fragen auf:

- Klingt der dargelegte Investmentplan (überhaupt) sachlogisch und kohärent?

- Sollte mit der langen Vermögensaufbauphase der risikobehaftete Portfolioteil zunächst höher sein (vielleicht 80 % zu 20 %)?

- Sollte ich den Multi(Factor) Investing Anteil höher oder niedriger gewichten?

- Wird mit dem gewählten Multi-Factor ETF die Schwellenländer nicht bereits genug gewichtet, sodass ein extra EM-ETF diesen Faktor nicht (versehentlich) übergewichtet?

Zur schnellen Übersicht habe ich mein Vorhaben in einer Grafik visualisiert:

Vielen Dank schon mal für eure Zeit und konstruktive Kritik

Fußnoten

[1] Gerd Kommer, Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen, (Frankfurt/New York: Campus Verlag, 2018) 218 - 259

[2] Alexander Weis und Gerd Kommer, Integriertes Multifactor Investing (https://gerd-kommer.de/integriertes-multifactor-investing)

[3] Gerd Kommer, Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen, (Frankfurt/New York: Campus Verlag, 2018) 265 - 273