Die BISON App (und deren Webseite) ist eine von drei Finanztip-Empfehlungen für den Kryptohandel. (siehe https://www.finanztip.de/bitcoin/bitcoin-kaufen/ )

Ich habe BISON und Bitvavo probiert.

Bei BISON gefällt mir die gut gelungene und einfach verständliche Oberfläche. Bitvavo ist ebenfalls gut, dennoch brauchte ich etwas mehr Zeit um mich darin zurecht zu finden. Nun will ich konsolidieren - alles bei Bitvavo bündeln.

Grund: die geringeren Handelsgebühren (BISON 1,25%, bitvavo 0,25%) - für die nächsten 8...9 Jahre macht das einen Unterschied zu Gunsten bitvavo.

Auszahlung bzw Transfer von BISON zu Bitvavo

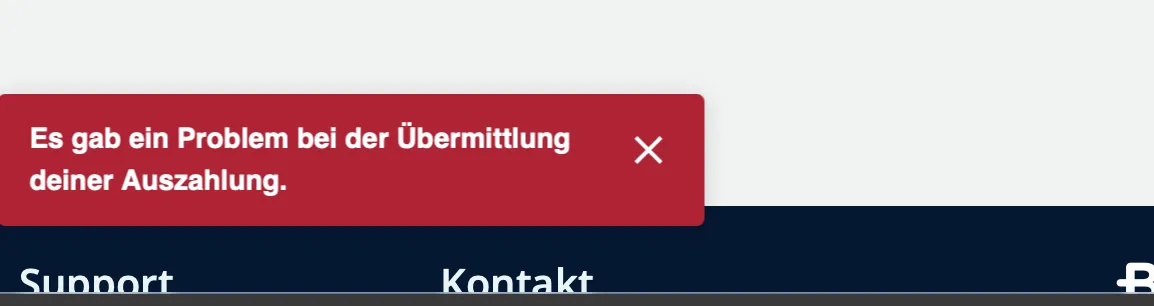

Beim Auszahlen von BTC und ETH von BISON zu Bitvavo erhalte ich seit 4 Tagen die Fehlermeldung

"Es gab ein Problem bei der Übermittliung deiner Auszahlung."

Die Sicherheitsfreigabe in Bison, der Mindestbetrag, die richtige Empfängeradresse und ein Betrag unerhalb 1.000€ sind gegeben. Der Support reagiert nach knapp 3 Tagen - und stochert nach meiner Wahrnehmung im Nebel (zB. installiere mal die App neu, Browsercache löschen, mit einem anderen Browser probieren)... habe ich alles schon probiert. Bei Bitvavo habe ich gefragt: auf deren Seite ist die Funktion zur Einzahlung gegeben. Das heisst: Meine Kryptos sind derzeit bei BISON "gefangen".

Kennt einer von Euch eine Lösung?

Falls ja: Ich bin Dankbar für hilfreiche Tips.