Danke soweit! Wie ich sehe, sind die Meinungen hier ja auch durchweg negativ bzw zumindest kritisch. Dennoch verstehe ich immer noch nicht genau, warum Zertifikate überall - nicht nur hier - so kritisch gesehen und nur für Profis empfohlen werden. Denn...

Welche Dividenden hat denn ein Kursindex?

Soweit ich das sehe, gibt es nur dann weniger als eingezahlt, wenn der Index am Ende unter 67 Euro fällt. Ansonsten immer mehr als der Index, zum Teil auch vorzeitig.

... hier stolpere ich auch. Die grundsätzliche Funktionsweise habe ich jetzt glaube ich verstanden. Nur verstehe ich es in diesem Beispiel so:

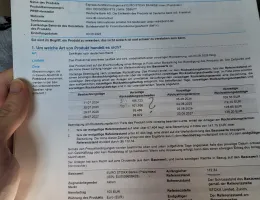

Wenn Kurs nach 1 Jahr nicht stärker als ca. 6 Punkte gefallen --> 9,55% Gewinn (abzgl. Gebühren), da auf 100 Euro 109,55 rückgezahlt werden.

Wenn Kurs nach Jahr 2 nicht unter 101 fällt --> 19,10% Gewinn (100 Euro eingezahlt, 119,1 Euro erhalten)

Wenn Kurs in Jahr 3 nicht unter 95,5 fällt --> 28,65% Gewinn (abzgl. Gebühren), da 100 Euro eingezahlt und 128,65 Euro erhalten

In Jahr 4 und 5 das Gleiche mit möglichen Gewinnen von dann eben 38,2 bzw 47,75%.

Das sind in Jahr 1 nach Abzug von 1,5% Abschlussgebühren und "bis zu 2% Platzierungsprovision" rund 6% Gewinn, nach den weiteren Jahren wären es ja sogar mehr als 6% / Jahr, da die Gebühren ja nicht jedes Jahr neu anfallen?!

Der einzige Fall, wo man demnach Verlust machen würde, wäre dann wenn der Kurs am Laufzeitende unter die Schwelle von 60% seines Ausgangswerts fällt.

Das klingt für mich immer noch nicht nach einem Produkt, vor dem man warnen muss, welches sehr kompliziert erscheint und das möglichst widerrufen werden sollte. Eine durchschnittliche jahresrendite von 6% peilen wir bei ETF ja auch alle langfristig an. Da könnte das Produkt dann ja sogar locker mithalten - mit überschaubarem Risiko, da ich nur in einem Fall Verlust mache, sonst großen Gewinn?!

Was verstehe ich nicht/falsch?

Viele Grüße und noch mal vielen Dank!