In der Ansparphase muss man unterscheiden:

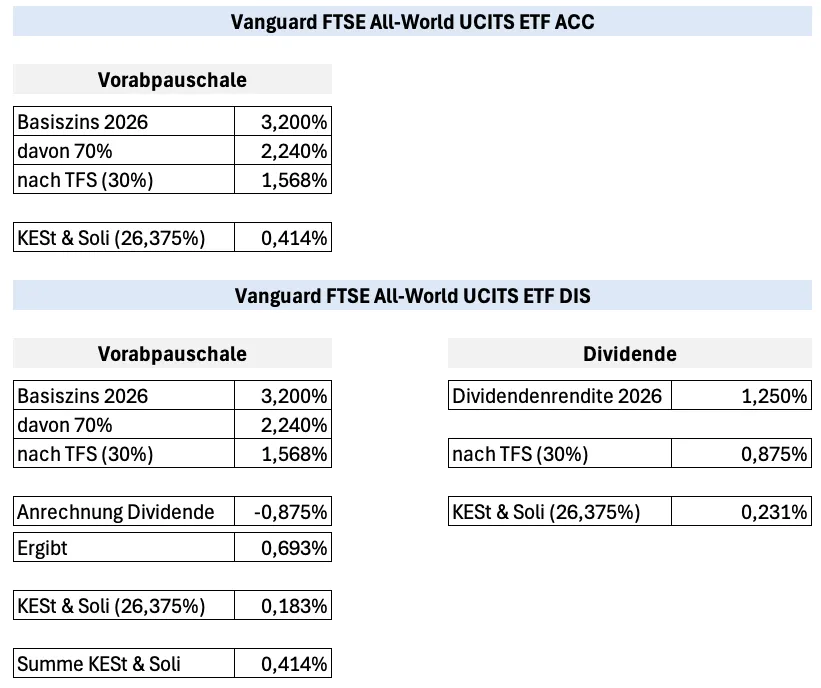

In Jahren, in denen die Steuer auf Vorabpauschale > der Dividendenrendite ist, ist die gesamte Steuerbelastung bei Ausschütter und Thesaurierer identisch.

In den Jahren mit Dividendenrendite > Steuer auf Vorabpauschale ist die Steuerbelastung beim Ausschütter höher.

Beispiel:

In der Entnahmephase ist die Steuerbelastung beim Verkauf von Anteilen stets geringer als die Steuerbelastung auf Dividende (siehe oben).

Für die verbleibenden Anteile gilt die Berechnungslogik aus der Ansparphase.