Die Begrifflichkeit finde ich irreführend - es geht nicht um Timing. Sofern das 9:05 Uhr-Peak-Problem beim ETF151-Sparplan fortbesteht, reduziert der direkte Kauf die Einstandskosten (Peak-Aufschlag mindestens 1% vs echte Gebühren) für mich um 2/3. Konkret sind das dann für mich rund 25 Euro weniger für 5 Minuten klicken. Das Thema wurde schon an anderer Stelle diskutiert.

Beiträge von General Ledger

-

-

Alles anzeigen

Alles anzeigenDie ING führt Sparpläne immer um 9.05 Uhr auf Xetra aus. Aufgefallen waren meiner Frau und mir , dass die hierbei von Marketmakern gestellten Kurse zu dieser Zeit oft einen zu hohen Spread haben. Interessanterweise sinken die Kurse anschließend ab. Der Spread nach Markteröffnung ist ungünstig.

Eine Antwort der ING war (erwartungsgemäß) nichtssagend und unbefriedigend.

Was kann man zu dem Thema sagen ?Wenn ein ETF-Sparplan morgens um 9:05 Uhr auf Xetra ausgeführt wird und die US-Börsen noch geschlossen sind, stellen sogenannte Market Maker die Preise auf Basis von Futures und ihrer eigenen Absicherung. In dieser Phase sind die Spreads oft etwas größer. Beim Amundi Prime All Country World waren sie auffällig größer.

Von diesem Spread profitiert in erster Linie der Market Maker (Liquiditätsanbieter), also das Handelsinstitut, das gleichzeitig Kauf- und Verkaufskurse stellt. Er verdient an der Differenz zwischen Geld- und Briefkurs.

Die Anleger:in zahlt praktisch den Briefkurs (ASK) während der Market Maker sich später eventuell günstiger absichern kann, wenn die zugrunde liegenden Märkte (z. B. in den USA) öffnen.

Nochmal: Der zusätzliche Spread geht an den Market Maker bzw. Liquiditätsanbieter und nicht an die Börse und nicht an die Bank. Für Anleger:innen sollte der Effekt bei großen, liquiden ETF aber meist relativ klein sein.

Wir verzichten derzeit auf Sparpläne bei der ING, werden das aber in den nächste Tagen in Ruhe überprüfen.Ich bin inzwischen auch dazu übergegangen bei meinem Haupt-ETF Amundi Prime All Country World keine Sparpläne mehr zu nutzen. Ich stelle am Monatsletzten nach 15:30 Uhr eine Limit-Order ein. Da sind die Gehälter schon eingegangen und dank Echtzeitüberweisung kann ich den Sparbetrag binnen Sekunden zur ING schieben.

Fun Fact am Rande:

In ihrer jährlichen "Kostenaufstellung zu Ihrem Direkt-Depot" nennt die ING auch die Kosten der einzelnen Fonds, die angefallen sind. Der oben genannte Fonds ist der Einzige, der bei mir keine separate Zeile mit "Zusätzlich erhielten wir Zuwendungen" hat. Offensichtlich wird die niederige TER mit dem Verzicht auf Kick Backs erkauft. Was auch erklärt, dass dieses Produkt kaum offensiv beworben wird. Auch Finanztip "empfiehlt" lieber den teuren Amundi MSCI All Country World UCITS ETF EUR Acc.

Ein Schelm, wer Böses dabei denkt.

-

Um nochmal auf den Eingangspost zurückzukommen, weil dieser Punkt bisher noch nicht erwähnt wurde: Auch die Kosten einer nachträglichen Wallbox relativieren sich. Dadurch, dass ab 2024 installierte Wallboxen als steuerbare Verbrauchseinrichtungen zählen, hat man Anspruch auf reduzierte Netzentgelte (§ 14a EnWG). Das kann auch im Wege von Modul 1 - wie bei mir - pauschal abgerechnet werden. Macht aktuell einen jährlichen pauschalen Abzug von 169 € auf der Stromrechnung. O.k., bisher musste ich jeden Stromanbieter daran erinnern, aber grundsätzlich wurde das danach gutgeschrieben.

-

Ich fahre seit 3 Jahren elektrisch. Der Verbrauch ist im Winter natürlich höher. Insgesamt komme ich über die Jahre auf 18 kWh Durchnittsverbrauch (Sommer 16 kWh, Winter 20 kWh), wobei Stadt, Land und Autobahn ungefahr zu gleichen Teilen vertreten sind. Tatsächlich ist die maximal abrufbare Leistung im Winter geringer, praktisch habe ich das noch nie bemerkt, sondern sehe es nur als Infobalken im Display.

Von der Urlaubsfahrt ggf. abgesehen, lade ich ausschließlich zu Hause. Davon stammen 75% aus einer 7 kWhp Solaranlage. Die Wallbox kann - ebenso wie das Fahrzeug - 3- und 1-phasig laden. Dabei setze ich auf das sogenannte "Überschussladen", d.h. die Ladeleistung wird in einem Fenster von 1,4 kWh bis Maximum dynamisch an die Ertragslage angepasst. Oberhalb von 4,3 kWh wird auf 3-phasig umgeschaltet. Kurze Einbrüche (Wolke) kann der Stromspeicher puffern, statt zu unterbrechen. Ich bin eher der Wenigfahrer und arbeite zu Hause, was es mir ermöglicht das Fahrzeug oft zur Mittagszeit anzustecken.

Letztlich war es aber, wie so oft beim Thema Auto, auch eine emotionale Entscheidung. Die Stille, keine Motorvibrationen, das geräuschlose, sofortige volle Drehmoment, das sanfte Gleiten des adaptiven Fahrwerks. ich bin zufrieden mit dieser Entscheidung.

-

Ich fahre im Alltag mit Strom vom Dach und aus der heimischem Wallbox. Solare Deckungsquote des Fahrzeugs p.a. ca. 75%. Gestehungskosten der Investition: 0,12 € / kWh. Netzbezug 0,30 € / kWh. Ladeverluste 15% berücksichtigt.

Ich komme damit auf 3,38 € je 100 km

(100 km, nicht je Liter) 😙

Da kann ich im Moment nur hupend an den „Tanken“ vorbeifahren. -

Die Solarsaison bricht an; der Fahrzeugakku ist schon seit gestern voll. Insofern trifft mich der Preis an der Tankstelle nicht - unmittelbar.

Einen schönen Rest-Sonntag! 🍻

-

Ich habe festgestellt, dass die Dateibezeichnungen sich unterscheiden, je nachdem, über welchen Kanal man die Dokumente herunterlädt. Beim Download über das Handy sind diese meist sehr kurz gehalten. Über die zugehörige Website sind die Dateinamen etwas aussagekräftiger. Hier: Baader/SB+ und ING

-

Ich verweise mal auf das Thema Im Blog von Prof. Walz.

Zitat von Hartmut WalzEin Abholschein für ein Rettungsboot ist eben noch kein Rettungsboot.

-

Der letzte Sparplan des LU2300295123 wurde bei mir im normalen Rahmen ausgeführt.

Ich überlege nach Gehaltseingang etwas IE0003XJA0J9 aufzustocken. Diesmal wahrscheinlich auch ohne Sparplan - aus bekannten Gründen.

-

Portfolio Performance, klappt prima mit dem PDF-Import bei ING.

-

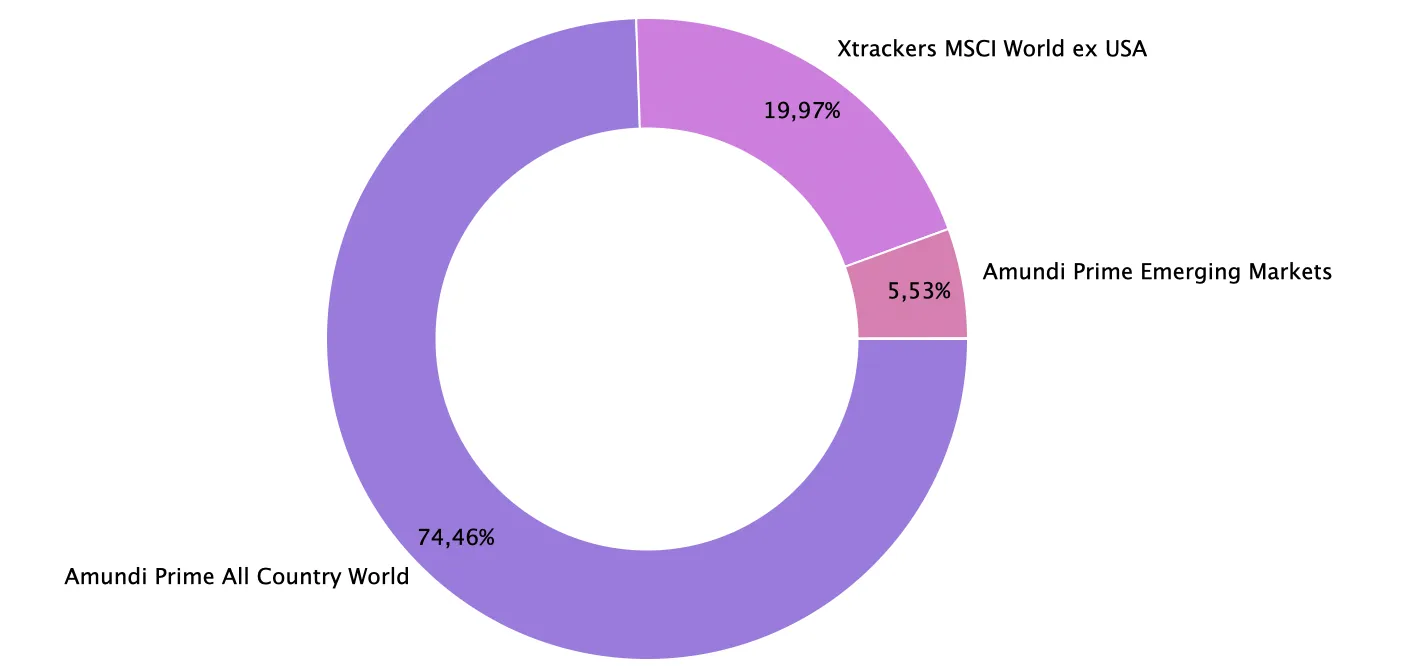

Ergibt: USA 44% Europa 22% Japan 9% EM 14%

Durchschnitts-TER: 0,08%

-

Das ist die Listung unter "Kurshistorie Bid/Ask", wie von dir oben auch vorgeschlagen.

-

Hier mal ein Beispiel.

Vorbörslich ist der Kurs 11,232 €

Springt dann zur Eröffnung auf 11,448 € = +1,9 %

Um sich - sobald die Sparpläne durch sind - wieder auf 11,3 einzupendeln = -1,2%

Und das ist kein Einzelfall, sondern passiert in den letzten Monaten - nach unseren Beobachtungen - bei diesem ETF regelmässig.

So habe ich das bei anderen ETFs bisher nicht gesehen.

-

Schneller Blick auf das Datum aber den Artikel nicht gelesen?!

Zitat..Geht jemand ohne oder mit einem ungenauen Limit in den Markt was einem Privaten durchaus passieren kann läuft er Gefahr, über den Tisch gezogen zu werden. Wenn Profis, die Einblick ins System haben, ein solches Schnäppchen entdecken, greifen sie zu. Gibt man eine nicht oder falsch limitierte Order in den Parketthandel, ist das nicht schlimm: Die Makler müssen marktnahe Preise machen...

Die ING platziert die Sparpläne "Bestens". Auf Grund der kurzzeitigen Aussreisser könnte man auf die Idee komen, dass ein Interner die passenden Verkäufe platziert. Xetra ist kein Marketmaker wie z.B. Gettex. Das ist wohl auch heute noch so.

-

Mal schauen, ob das beim Amundi Prime Emerging Markets morgen auch so ist.

-

Ich habe nun auch EM aufgestockt.

Nur mein Timing war so so richtig daneben.

Bezogen auf den reinen Aktienanteil ist die Quote nun:

USA 46%. Europa 22%. Japan 8%. EM 14%

-

Zitat

Entlang der Nettovermögensverteilung zeigen sich deutliche Unterschiede hinsichtlich des Anlageverhaltens. Bei den vermögensärmeren Haushalten dominieren Anlagen mit niedrigen Renditen und geringem Risiko wie Guthaben auf Spar- und Girokonten oder Festgeld. Zu diesen kommen dann mit zunehmenden Vermögen risikoreichere Anlageformen wie Wertpapiere und stille Beteiligungen an Unternehmen hinzu. Mit diesen lassen sich in der Regel höhere Renditen erzielen. Allerdings summiert sich der Wert an Wertpapieren und stillen Beteiligungen selbst bei den oberen 10 % der Haushalte auf nur etwa 43 % des gesamten Finanzvermögens. Generell legen die Haushalte in Deutschland also einen Großteil Ihres Finanzvermögens liquide und risikoarm an.

[Blockierte Grafik: https://publikationen.bundesbank.de/caas/v1/media/955406/data/0307231657b7b00922b1bdce70e5b262/6x0016.svg]

-

Den Beitrag von koho kann ich so mitunterschreiben. Ich habe dieses Jahr auch bei EnWB beantragt. Die paar Kröten mehr bei den "Platzhirschen", dafür tue ich mir deren Tricksereien nicht mehr an.

-

Hier, schnapp! ><((((*>

-

Unterschiedliche Ust-IDs = unterschiedliche Unternehmen(sformen).

Oder etwa nicht?

So ist es. Oder präziser: Unterschiedliche juristische oder natürliche Personen.

Das gleiche gilt für Handelsregistereinträge.