Danke schon mal für eure Rückmeldungen.

Klar könnt ihr hier keine komplette Beratung anfahren

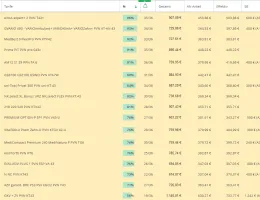

Beraten wurde ich bisher von einem Versicherungsdienst im Konstrukt eines Konzerns beraten. Dort hat man momentan an die 10k Mitglieder bei der HanseMerkur und ist auch zentraler Ansprechpartner bei Problemen. Laut deren Aussagen sind die 10k Versicherungsnehmer sehr zufrieden und es gab bisher sehr wenige Beispiele bei denen es schief gelaufen ist.

Dieser Konzern-Versicherungsdienst bietet für die Beschäftigten auch Sonderkonditionen wie verkürzte Abfragezeiträume und Preisnachlässe bei gewissen Versicherern an (Vermitteln und beraten aber zu allen Tarifen am Markt).

Preisnachlässe und noch kürzere Abfragezeiträume waren für mich auch nur ein kleiner Entscheidungsfaktor, aber nicht Hauptgrund der Grund für meine Wahl der obigen Tarife war.

Barmenia, wäre auch laut meinem Dafürhalten eine Top Versicherung. Diese fragt aber bei den Gesundheitsfragen in gewissen Bereichen einen für mich dann problematischen Zeitbereich ab und scheidet daher für mich aus.

Daher fiel die Wahl eben auf die Allianz oder HM. Axa, Die Continental und Gothaer gingen auch, aber hier erschienen mir die Tarife nachteilig zu Allianz und HM.

BRE ist nicht der Kern meiner Entscheidung aber für die nächsten 5-10 Jahre dennoch ein Entscheidungsfaktor.

Im Fokus liegen bei mir klar die Leistungen einer PKV. Vorsorgeleistungen + so wenig wie möglich Vorhandene Einschränkungen/ Fallstricke im Kleingedruckten im Krankheitsfall.

Bei den genannten Beiträgen sind die Kinder noch nicht mitbetrachtet.