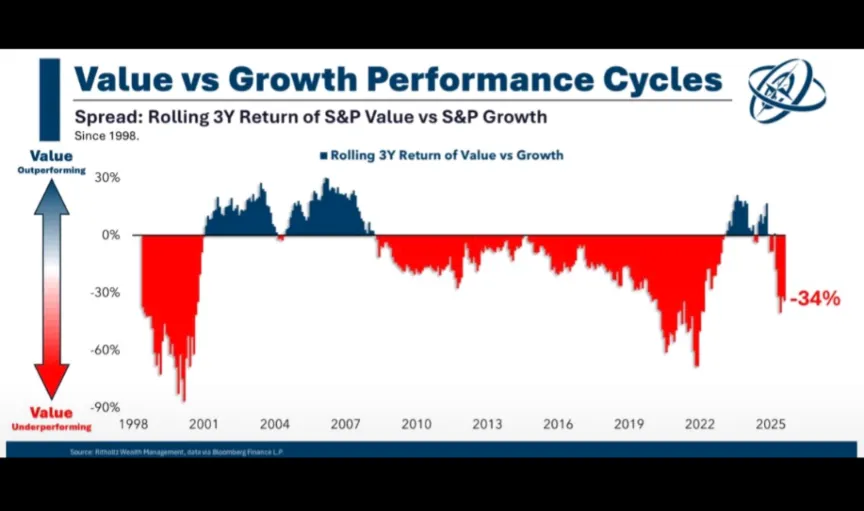

Zum Thema Value vs Growth:

Beiträge von taunide

-

-

Unabhängig vom Herumgealbere auf den letzten beiden Seiten finde ich die Postings hier in weitesten Teilen zu gut und für viele neue Fragesteller zielführend, deswegen schiebe ich es mit diesem ansonsten sinnfreien Satz wieder nach oben.

-

Manch einer hier würde jetzt fragen: woher willst Du denn wissen dass der Einkauf teuer war? Das ist halt der Preis den der Markt aufruft und der ist immer richtig.

Ich bezweifle zwar sowieso, daß der Preis immer richtig ist, aber in diesem Fall würde ich Warren Buffet bemühen:

Der Preis ist das, was man bezahlt. Der Wert ist das, was man bekommt.

-

Die Yogagruppe überzeugt mich. Kein Scherz.

-

Diesmal ist alles anders.

-

Nee, Tradegate ist keine Börse, sondern eine Handelsplattform. Die Kurse kommen nicht durch Angebot und Nachfrage zustande, sondern Du handelst gegen einen Marketmaker. Dieser Unterschied wird leider oft missachtet.

Gegen wen handel ich ansonsten? Speziell im Live Trading?

-

Was meinst du damit? Hast du noch ein Baader-basiertes Depot?

Ich habe im Moment bei Scalable beides, Baader und das eigene, wenn man das so nennen kann.

Ich hatte mit Baader auch nie wirklichen Stress, höchstens mal etwas Delay.

-

Das ist ja eben ein Teil der Fragestellung: Wäre es nicht schön, statt 4 nur 1 oder 2 zu haben?

Oder diversifizierst du absichtlich über Broker?

PS Ich nutze 3 und habe 6 getestet

Nur bei Flatex konnte ich bei den Vieren den Arero kaufen, ebenso wäre das mit Anleihen. Dort habe ich auch noch die günstigen Konditionen für einige Zeit gesichert.

Tradegate Direct ist quasi Vorglühen für 2026, falls das PFOF Verbot für steigende Preise bei allen Neobrokern sorgen sollte. Tradegate ist halt Bank und Börse in einem.

Justtrade war noch sehr neu, deswegen kam Scalable dazu, mit mehr Erfahrungswerten von anderen Leuten.

Ich bin tatsächlich mit allen Vieren soweit zufrieden.

Jetzt kommt die halbwegs interne Umstellung bei Scalable, da freue ich mich bereits über die 2% Verzinsung auf dem Verrechnungskonto.

-

Ich fühle mich auch gut aufgehoben bei Flatex, Scalable, Justtrade und Tradegate-Direct.

Letzteren mit Blick auf das nächste Jahr:

Ab dem 1. Juli 2026 wird das sogenannte „Payment for Order Flow“-Modell (PFOF) für Neobroker in der EU verboten sein, wodurch ihr Geschäftsmodell unter Druck gerät und es wahrscheinlich zu steigenden Handelskosten für Anleger kommen wird. Statt auf Rückvergütungen von Market Makern angewiesen zu sein, müssen Neobroker künftig möglicherweise andere Wege zur Finanzierung finden, was zu höheren Gebühren für Orders oder andere Dienstleistungen führen könnte.

-

Die Frage hat du doch bereits selbst beantwortest.

-

Achso, ein Berater, wenn auch nicht in FFM..

Nikolaus Braun, München, hier ein bisschen wegen seines Buches bekannt:

Neunundvierzig Honorarberatung München https://share.google/mAoaFcFvAaFdAaPZb

-

Hi,

Du hast als jährliche Ausgaben 100k genannt.

Das wären in sehr grob geschätzten 35 Jahren weitere Lebenserwartung ohne jedes Einkommen durch Verzinsung, Dividenden, Kursgewinne, aber auch gleichzeitig ohne Inflation genau 3,5 Mio.

Die hast du ja locker.

4,8 Mio ohne eigengenutztes Wohnhaus und ohne Erbe nach deinen Angaben, selbst mit pessimistischen Abschlägen von 0,8 Mio was die Einschätzung von Firma und Halle angeht wären es 4 Mio.

Deine 100k entsprechen 2,5% von 4 Mio. (Brutto)

Du wirst vermutlich noch allerhand vererben können.

Ich würde mir eher darüber Gedanken machen, wie ich das nächste Jahrzehnt/ Jahrzehnte sinnstiftend verbringe.

Mein Groschen dazu 😉

-

Der gemischte ETF eignet sich für langfristige, durchgehende Anlage ohne geplante Entnahmen. Man verkauft ihn entweder anteilig (immer inkl. Aktien+Anleihen), oder gar nicht.

Das stimmt bei der ACC-Version, bei Ausschüttung ist man aktuell bei rund 2,5% p.a., was ja nur etwas unter der unteren Begrenzung des dynamischen Entsparplans von Vanguard wäre (2,75%)

-

Kann irgendwie nicht so ganz verstehen warum man hier jetzt öfters was von den Lifestrategy ETFs liest.

Ja gut, der risikoarme Teil ist da direkt drin und ist profitiert bei der Steuer auch mit der Teilfreistellung.

Aber: alles in einem Klumpen, man kommt an sein risikoarmes Geld nicht mehr direkt ran, bei einer Krise muss man mit Verlust verkaufen wenn man Geld braucht. Vom Cash mehr in den risikoreichen Part investieren geht dann auch nicht.

Liebling heißt ja nicht 100%, sondern zum Beispiel 50%. Weitere 25% könnten ja je in Geldmarkt-ETF und in World etc sein.

-

Ich bin auch Team Vanguard Lifestrategy 60/40, demnächst auch stärker mit Ausschüttung.

Das Geld soll schließlich nicht schlecht werden, oder wie meine Mutter neulich meinte: Es muss ja unter die Leute 😄

-

Ab einer gewissen Depotgröße reicht ja auch der Freibetrag für die Einkünfte auch nicht mehr, so daß man dann sagen kann, dass die 3,89% Hypothekenzinsen aus dem netto gezahlt werden müssen, die Einkünfte im Depot aber erst versteuert werden.

Dann müssten die Bruttoerträge bereits jährlich bei mindestens 5,4% liegen, um einen Vorteil gegenüber der Zinszahlung zu erzielen.

-

Hi,

wer hier vorab ein bisschen durch die bisherigen Postings liest, wird relativ schnell realisieren, daß ein World ETF fast immer als das Mittel der Wahl angesehen wird und weitestgehend 😎 auch ist.

-

Links-unten-rechts-oben klingt super, kaufe ich 😊

-

Gute Idee.

Hier der iShares Edge MSCI Europe Value Factor UCITS ETF - EUR DIS ETF

WKN: A2JDDC ISIN: IE00BG13YH41

Rendite etwas schwächer

Zusammensetzung (+24% GB, +4% CH)

British American Tobacco PLC

5,36%

Siemens AG

3,71%

Novartis AG Registered Shares

3,55%

Sanofi SA

2,96%

HSBC Holdings PLC

2,83%

Banco Santander SA

2,50%

Vinci SA

2,01%

GSK PLC

1,95%

Infineon Technologies AG

1,91%

BNP Paribas Act. Cat.A

1,84%

Ausschüttung noch höher...

Historische Dividendenrenditen

Periode Ausschüttung in EUR Ausschüttungsrendite

1 Jahr EUR 0,25 4,36%

2024 EUR 0,24 4,47%

2023 EUR 0,26 5,19%

2022 EUR 0,21 3,90%

2021 EUR 0,19 4,35%

-

Die größten 10 Positionen des UBS ETF MSCI EMU Value UCITS ETF (EUR) A-dis machen 31,68% des gesamten Fondsvolumens aus.

Gewicht

Allianz SE

4,76%

TotalEnergies SE

3,63%

Iberdrola SA

3,45%

Sanofi SA

3,17%

Banco Bilbao Vizcaya Argentaria SA

3,08%

Siemens AG

2,91%

BNP Paribas Act. Cat.A

2,78%

Intesa Sanpaolo

2,75%

Banco Santander SA

2,62%

AXA SA

2,52%