Hallo zusammen,

ich bin 37 Jahre alt und aktuell dabei mein Finanzwissen zu erweitern, eigentlich viel zu spät, aber besser zu spät als nie.

Im Moment überprüfe ich vor allem meine Altlasten in Sachen Altersvorsorge.

Wie so viele, habe ich in meiner Vergangenheit einige Fehler gemacht (Riesterrente usw.), die ich nun versuche auszumerzen.

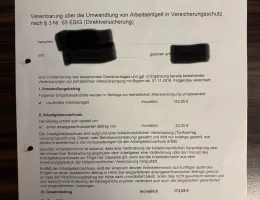

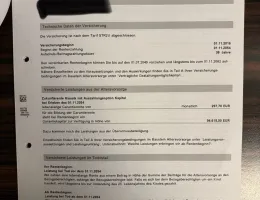

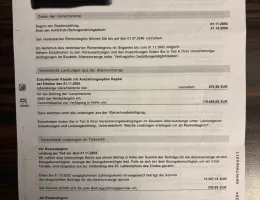

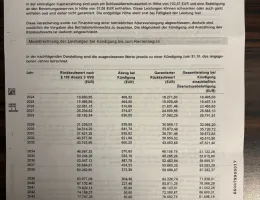

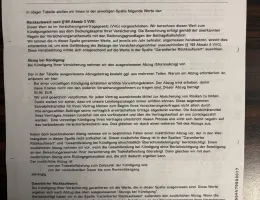

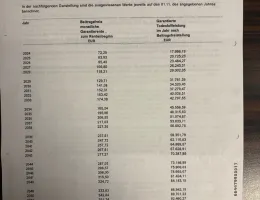

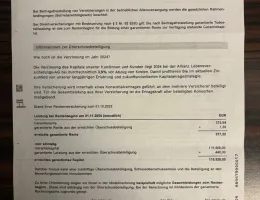

Ich habe u.a. auch eine betriebliche Altersvorsorge (Firmendirektversicherung) abgeschlossen, die ich seit acht Jahren derzeit mit 229,92€ monatlich bespare, der Arbeitgeberanteil liegt leider nur beim Mindestbetrag von 15% und ist bereits im o.g. Betrag enthalten.

Bei meinem monatlichen Einkommen liege ich über der Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherung, sodass ich laut Finanztip Podcast auch keinen steuerlichen Vorteil habe.

Ich bin unsicher, ob ich ein gutes Produkt erwischt habe, ob ich die BAV fortführen soll, den Beitrag reduzieren soll, oder

sogar die BAV gänzlich beitragsfrei stellen lasse.

Immerhin habe ich noch mindestens 30 Jahre bis zur Rente vor mir.

Kann mir jemand aus der Community hierbei behilflich sein?

Ich muss auch noch dazu sagen, dass es sich hierbei nicht um meine einzige Variante der Altersvorsorge handelt.

Natürlich sind für eine bessere Beurteilung meiner BAV weitere Eckdaten notwendig, gerne stelle ich die dann zur Verfügung.

Ich wollte erstmal fragen, ob überhaupt innerhalb der Community Hilfe möglich ist.

Darüber hinaus habe ich bereits den Tip bekommen, dass die Verbraucherzentrale Hamburg für 100€ individuelle Verträge überprüft und eine Empfehlung geben kann.

Vielen Dank im Voraus!