Der Herr Kehl hat wohl nun doch den Kontakt per Telefonat gesucht, schreibt Hr. Walz unter seinem Artikel: "Wie Finanzfluss mit Kritik umgeht..."

Beiträge von RedPanda

-

-

Der Abruf der Belege hat problemlos geklappt. Beide Beträge sind voll anzugeben, passt soweit. Danke nochmals für die Rückmeldungen.

-

Wir haben den Abruf mittlerweile aktiviert und werden diesen auch für die Steuererklärung nutzen.

-

WerAuchImmer Bisher haben wir das immer von Hand gemacht, ohne vorausfüllung. Aber danke, das haben wir (meine Frau und ich) gestern noch bei MeinElster angegeben, dann werden wir das vorausfüllen lassen. Macht die Dinge ein wenig einfacher.

Achim Weiss Danke Dir und WerAuchImmer für die Infos. Dann muss ich das Elterngeld vollständig angeben, also alle 10 Monate, da die erste Überweisung im März 2024 angekommen ist.

-

Hallo liebe Foristen,

unsere Tochter ist am November 2023 geboren worden. Meine Frau hat in den Bescheinigungen zu Mutterschafts- und Elterngeld jedoch folgende Zeiten drin:

19.11.2023 bis 14.01.2024 = Mutterschaftsgeld 741€

15.11.2023 bis 14.11.2024 = Elterngeld 10 Monate zu je 1788,85€ = 17888,50€ erste Überweisung in März 2024 Rückwirkend für LM 3, LM 4, LM5 war in März dann der reguläre Bezug.

Ich kann im Steuerprogramm jedoch kein Datum früher als den 01.01. angeben. Bedeutet dies, dass ich dann die einzelnen Tage in 2024 rausrechne und den Betrag dann dementsprechend angebe oder muss ich den kompletten Betrag für 2024 zuschreiben?

Da dies ja Beträge sind, welche dem Progressionsvorbehalt unterliegen, würde die komplette Angabe unseren Steuersatz ordentlich nach oben schrauben.

Ich möchte aber auch keine falschen Angaben machen, daher bitte ich hier um Hilfe. Meine Recherche im Netz bringt mir nur als Rückmeldung: Ja, beides muss ich angeben, aber keine Informationen zum "Wie".

Vielen Dank bereits im Voraus.

-

Den ETF hatte ich auch in der engeren Wahl, habe mich aber wegen der Fondgröße und der Amundi Verschmelzungs-Geschichte dagegen entschieden.

-

Früher hat man Schlangenöl und Heilwässerchen als Fahrende Händler angepriesen. Mittlerweile haben sich die Geschäfte etwas verlagert weil man damit kein Geld mehr machen kann. Deshalb wird nun das Geheimnis zu exorbitanter dauerhafter Rendite verkauft.

-

SPDR hat nun auch einen Europe Defense ETF gelaunched. TER ist 0,15% und soll die anderen Anbieter unter Druck setzen.

-

Das ist richtig. Da gäbe es aber nur noch den Amundi ACWI, und Amundi mag ich aus den bekannten Gründen nicht unbedingt nehmen.

-

Jetzt muss ich doch noch einmal um Rat fragen:

Ich habe mein Depot bei der DKB. Nun habe ich gesehen, dass der SPDR ACWI (A1JJTC) aus den Aktions ETF bei der DKB gestrichen wurde, auch im PDF zu den Aktions ETF auf der Webseite wird er nicht mehr aufgeführt. Das würde ja bedeuten, dass ich dafür nun Orderentgelt bei Ausführung bezahlen muss, was die Besparung verschlechtert.

So ein Sparplan ist doch im Grunde wie ein Vertrag, bei welchem nun einseitig die Bedingungen geändert worden sind? Es steht zwar bei der DKB, dass sie sich Änderungen vorbehalten, aber ich wurde über die Änderung ja nicht einmal informiert.

Hmm, vielleicht doch mal über ein Depot Wechsel nachdenken.

-

Danke für eure Infos. Grundsätzlich geht es mir um langfristigen Vermögensaufbau. Ich habe keinen Stress damit, auch mal schwierige Zeiten auszusitzen, damit komme ich schon klar.

Allein, wenn ich mir das Aktien Portfolio meiner Schwiegermama anschaue weiß ich, dass die Investition in ETF definitiv die bessere Wahl ist.

Das Problem mit der Überlegerei bei mir ist eher die, dass ich mir selbst auch sehr sicher sein will, dass alles passt und vor allem optimal aufgestellt ist. Das führt leider dazu, dass man sich zu lange und zu viel vorher informiert, anstatt sich zu entscheiden und dann "einfach zu machen".

Ich hatte vorher den Xtrackers MSCI World, dazu den Stoxx50 und den Japan ETF. Die beiden letzteren habe ich aufgrund von der nicht so guten Streuung dann wieder verkauft. Aktuell halte ich den World, den ACWI, den Ex USA und den EM ETF. Die Überlegung war jetzt entweder links nach rechts oder rechts nach links und dann dabei zu bleiben.

Dazu sind knapp 40K auf dem Tagesgeldkonto. Der Riester (leider abgeschlossen) ist derzeit Beitragsfrei gestellt, über die ZfA läuft derzeit bereits der Antrag für die Entnahme, ca. weitere 45K.

@John Bogle Den IMI hatte ich ebenfalls gesehen, mich aber aus irgendeinem Grund dagegen entschieden. Vielleicht auch nur so ein Bauchgefühl gewesen. Dass ich damit keinerlei Rebalancing machen müsste ist mir bewußt.

FOMO habe ich nicht, eher ein wenig Ärger mit mir selbst, nicht früher mit den ETF angefangen zu haben.

-

Ah, als Ergänzung dazu: was mich grübeln lässt, der MSCI hat eine negative TD von ca. - 0,06% was trotz der höheren TER von 0,19% besser ist als der ACWI, welcher "nur" bei positiven 0,16% und einer TER von 0,12% liegt.

-

Irgendwie bin ich doch hin und her gerissen.

Habe seit etwas über einem Jahr den MSCI World A1XB5U bespart und nun in den A1JJTC investiert weil ich denke eine breitere Streuung ist dienlicher, vor allem bei Schwankungen. Nach vielen hin und her und Charts wälzen ist der normale MSCI World auf die letzten Jahre immer besser gelaufen. Natürlich kann man nicht vorhersagen, ob das auch für die Zukunft so sein wird, das ist mir klar.

Im ACWI habe ich prinzipiell alles drin. Durch die anderen zwei ETF (Ex USA und EM) wollte ich die Gewichtung der USA etwas runterbringen, was rechnerisch mit dem normalen World aber besser klappen würde.

Die Frage die ich mir stelle ist, lieber den ACWI verlustfrei in den World umschichten oder umgekehrt. Beides würde verlustfrei funktionieren.

-

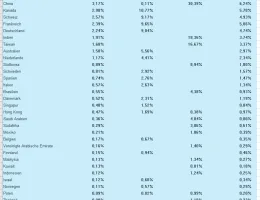

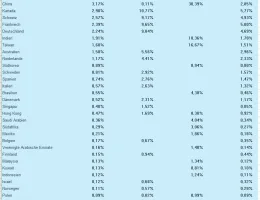

McProfit Da ich mit Zahlen gerne jongliere, war das jetzt keine große Arbeit. Aber ich wollte mal schauen, wie sich die ETF bzgl. Länder und Regionen im speziellen zusammensetzen.

Tomarcy mit den 60/37/3 hätte ich die EM in Summe sogar mehr untergewichtet als durch den ACWI alleine, ist mir jedenfalls beim anschauen der Tabelle aufgefallen. Bei dieser Gewichtung wäre jedenfalls die USA bei 39%, Japan bei 10,11%.

-

So, ich habe mir mal die Mühe gemacht und die Allokationen der drei ETF auseinander gepflückt und Gewichtet berechnet. Bei meiner 42/42/16 Verteilung liegt der USA Anteil bei lediglich 27,55%.

Ich würde daher auf 60/37/3 gehen, um den USA Anteil auf 39% zu bringen.

Was meint ihr dazu?

-

Vielleicht hat er es ja nun verstanden mit dem Krypto und haut nun einen raus. Aber letztendlich ist es ja trotzdem nur eine Wette. Eine Wette darauf nach dem eigenen Invest genügend weitere "Follower" (im Neudeutsch, früher Doofe) zu haben welche ebenfalls nachziehen.

-

Die Lösung für die Abdeckung des europäischen Marktes ist ein günstiger ETF auf den Stoxx Europe 600 mit TER 0,07 % z.B. von Xtrackers (siehe Empfehlungen von Finanztip).

Warum ist der Ausschütter eigentlich so viel günstiger als der Thesaurierer mit 0,2% TER?

-

Ich persönlich würde das so besparen wie es bei mir derzeit läuft:

SPDR ACWI

Xtrackers MSCI World ex USA

Xtrackers EM (wenn man diese etwas höher gewichten möchte)

-

Allein die deutlich höheren Depotgebühren sind bereits ein Contra für ein Depot bei der VR.

-

Der trackt aber den MSCI und nicht den FTSE.

Das ist richtig, der von Ihnen weiter oben genannte trackt ebenfalls den MSCI. Da auch der User Tomarcy noch weiter oben ebenfalls einen MSCI ACWI genannt hat, war ich der Ansicht den SPDR ebenfalls nennen zu können. Wenn der Fokus auf FTSE liegt passt das natürlich nicht.