Ggf. Festgeldbetrug? Schau bei der BaFin ob er eine Lizenz hat

Beiträge von MariusRaabe92

-

-

Option Gerät Einmalpreis Gerät Tarif (24 Monate) Gesamtausgabe (Gerät + Tarif) Wiederverkaufswert nach 2 Jahren Effektive Gesamtkosten (2 Jahre) A iPhone 17 Pro, Kauf + 20 €/Monat 1.150 € 24 × 20 € = 480 € 1.630 € ca. 675 € 1.630 € – 675 € = 955 € B iPhone 17 Pro, Angebot + 30 €/Monat 584 € 24 × 30 € = 720 € 1.304 € ca. 675 € 1.304 € – 675 € = 629 € C Samsung Galaxy A17 5G + 20 €/Monat 270 € 24 × 20 € = 480 € 750 € ca. 120 € 750 € – 120 € = 630 € Ich nehm’s zurück – hab’s durchgerechnet und bin beeindruckt, dass im Vergleich mit einem Mittelklasse-Smartphone die Kosten vergleichbar sind (Wertverlust angenommen wie beim iPhone 15 Pro 256 GB nach 2 Jahren).

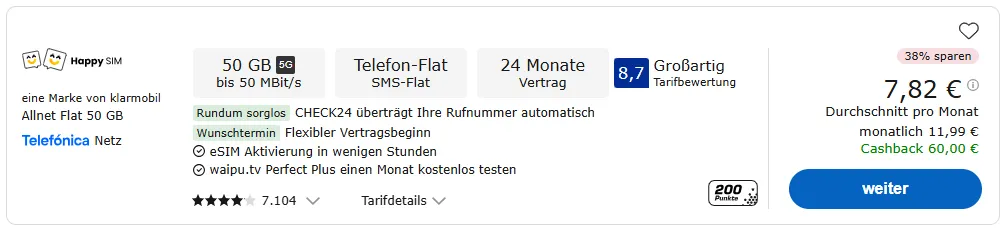

Natürlich könnte man auch berücksichtigen, dass man aktuell 50 GB für knapp 8 € pro Monat bekommt … aber ich glaube, jetzt habe ich genug Langeweile gehabt. LG

-

"Wenn du Dinge kaufst, die du nicht brauchst, wirst du bald Dinge verkaufen müssen, die du brauchst."

-

Hmpf Diese Antwort taucht hier doch regelmäßig auf. In meinem gesamten Freundeskreis gibt es immer wieder Situationen, in denen ein Partner den anderen um Rat bittet oder Aufgaben übernimmt – von Finanzen und Versicherungen bis hin zur Recherche nach den aktuell besten E-Bikes.

Auch wenn du mit deiner Frage im Kern natürlich nicht Unrecht hast, hilft sie dem OP vermutlich wenig weiter und trägt eher nicht zur Qualität des Threads bei.

-

Zurück zum Thema:

Auch ich bin für 3 separate Tagesgeldkonten (Stichwort Einlagensicherung) + Einlesen ins Thema. Auf Finanztip.de gibt es alle Informationen die du brauchst, sogar ohne Buch.

-

-

Hast du was unterschrieben bei Händler A? Ein Angebot oder einen Auftrag? Wenn ja, dann musst du natürlich zahlen.

Wenn nicht, gibt es hier wahrscheinlich einen Streitpunkt. Der Händler hat es wahrscheinlich wie einen mündlichen Auftrag verstanden: "Bitte bestellen Sie diese Reifen!".

Das ist eine klassische Aussage gegen Aussage‑Situation. In so einem Fall muss er beweisen, dass ein verbindlicher Vertrag mit dir zustande kam (konkrete Reifen, Preisvorstellung, Einverständnis Ihrerseits).

Selbst wenn ein Auftrag mündlich erteilt worden wäre. Es gab 5 Monate keine Rückmeldung, keine Terminabsprache, keine Information, dass die Reifen da sind, keine Aufforderung zur Abholung/Montage.

Ich würde sowas hier, aber in nett schreiben:

---------

ich beziehe mich auf Ihre Rechnung vom XX über einen Satz Reifen.

Am XX war ich bei Ihnen zu einem Beratungsgespräch bezüglich neuer Reifen und einer Batterie. Es wurde damals lediglich über mögliche Reifen gesprochen. Ich habe Ihnen keinen verbindlichen Auftrag zur Bestellung erteilt und insbesondere keinen Auftragsschein o.Ä. unterschrieben.

In der Folgezeit habe ich von Ihnen keinerlei Rückmeldung erhalten – weder bezüglich einer Bestellung, noch bezüglich Liefertermin oder Einbau. Ich habe Reifen und Batterie bei einem anderen Händler erworben und einbauen lassen.

Eine Verpflichtung zur Zahlung für nicht gelieferte Ware sehe ich daher nicht. Ich widerspreche der Rechnung ausdrücklich und bitte um schriftliche Bestätigung, dass diese storniert wird.

--------

Hoffe das hilft

LG

LG--------

Edit: 14:08 Uhr geändert nach Anmerkung von Andiii

-

Hallo zusammen,

erstmal ein großes Danke für die vielen durchdachten und inspirierenden Antworten!

Kurz zu meiner Motivation:

Mein Ziel war immer, meine Rentenlücke zu schließen – laut Finanztip-Rechner brauche ich dazu ca. 380.000 €. 65.000 € über 33 Jahre in einen breit gestreuten Welt-ETF angelegt und mit konservativen 6 % Rendite gerechnet müssten da schon ausreichen. Das war mein Plan: Wenn ich das Geld bis zur Rente liegen lasse und nicht anrühre, müsste die Lücke geschlossen sein.Mit der Zeit wurde das Depot aber immer größer und ich habe entdeckt, dass mir das Erreichen der „magischen“ 100.000 €-Marke nochmal ein neues Gefühl von Freiheit gibt – so ähnlich, wie manche von euch das beschrieben haben. Mehr Geld bedeutet für mich aktuell vor allem mehr Möglichkeiten, z.B. vielleicht mal meine Arbeitszeit zu reduzieren.

Mein Lebensstil ist eher minimalistisch (meine Sparquote liegt über 50 %) – ich habe mich daran gewöhnt. Für kleine und mittlere Ausgaben, die mir wirklich Freude machen (z.B. bei meinem Hobby Gitarre), gebe ich das Geld gern aus. Schwieriger wird es für mich bei größeren Beträgen (ab 1.000 € oder mehr) – da zögere ich noch, weil es sich erstmal nach „zu viel“ anfühlt.

Ein Eigenheim ist aktuell kein Ziel für mich, mir ist Flexibilität wichtiger. Partnerschaft und Kinder schließe ich aber nicht aus – und wenn, dann möchte ich vor allem das richtige Mindset weitergeben, nicht zwingend Vermögen vererben.

Von euren Beiträgen nehme ich vor allem mit, dass ich bewusster konsumieren möchte, ohne aus Prinzip zu sparen oder mich zum Konsum zu zwingen. Manche Dinge, wie Restaurantbesuche, lasse ich bewusst seltene Highlights bleiben, damit sie besonders sind.

Nochmals danke für alle Rückmeldungen – ich freue mich auf weiteren Austausch!

Viele Grüße

Marius -

Hallo zusammen,

mich interessiert, wie ihr mit einem Phänomen umgeht, das mir nach Jahren des "Sparens" aufgefallen ist.

Zu mir:

- 34 Jahre alt, Single

- Zum Jahresende: ca. 100.000 € im Depot (nach 6 Jahren, hauptsächlich MSCI World)

- Tagesgeldreserve: ca. 5.000 € – reicht für die Liquiditätsbedürfnisse

- Keine Schulden, Versicherungen & Altersvorsorge durchoptimiert

- Lebensstil bisher entspannt, Kosten niedrig gehalten, trotzdem Urlaube & Genuss im bescheidenen/normalen Umfang ermöglicht

Meine Beobachtung:

Ursprünglich war das Ziel: 100.000 € aufbauen. Als ich die Marke durch die gute Entwicklung der Weltwirtschaft im Depot erreicht habe, dachte ich: „Das ist jetzt aber auch eher Glück.“ Darum habe ich noch mal gerechnet, wie viel Eigenleistung dahintersteht, wenn ich nur mit durchschnittlicher Rendite rechne – und auch dieses Ziel erreicht.Was jetzt unerwartet schwerfällt: Einfach Geld auszugeben. Also nicht beim Einkaufen, sondern wenn’s ums „Gönnen“ geht – hochwertige Anschaffungen, Restaurantbesuche, größere Urlaube – fühlt sich plötzlich „unnatürlich“ an. So auch der Gedanke, mir nächstes Jahr vielleicht ein Reisemotorrad mit Zubehör für ca. 12.000 € zu leisten. Liegt vielleicht daran, dass dieses konsequente Sparen zur Gewohnheit wurde.

Jetzt wäre es möglich, freier mit Geld umzugehen – aber genau das fällt mir schwer. Das motivierende war / ist scheinbar der Weg gewesen. Einfach ein neues Ziel (1.000.000 €) zu setzen fühlt sich komisch an.Meine Fragen an euch:

- Kennt ihr diesen „Mindset-Shift“ nach dem Spar-Ziel?

- Wann (und wie) habt ihr euch das Ausgeben wieder beigebracht?

- Gibt es Tricks, Routinen oder Sichtweisen, die euch geholfen haben?

- Mit welchem Gefühl gebt ihr heute Geld aus?

Würde mich sehr über Erfahrungen und Denkanstöße freuen – vielleicht geht’s ja anderen ähnlich.

Viele Grüße!