zum frühestes möglichen Zeitpunkt abzurufen, also nicht zu kündigen

Wo ist denn der Unterschied zwischen einem Rückkauf und einer Kündigung?

zum frühestes möglichen Zeitpunkt abzurufen, also nicht zu kündigen

Wo ist denn der Unterschied zwischen einem Rückkauf und einer Kündigung?

Also unsere Verträge und das ganze Set Up klingt so ähnlich.

Ich rate dir dringend, hier nochmal nachzuhaken:

bei uns

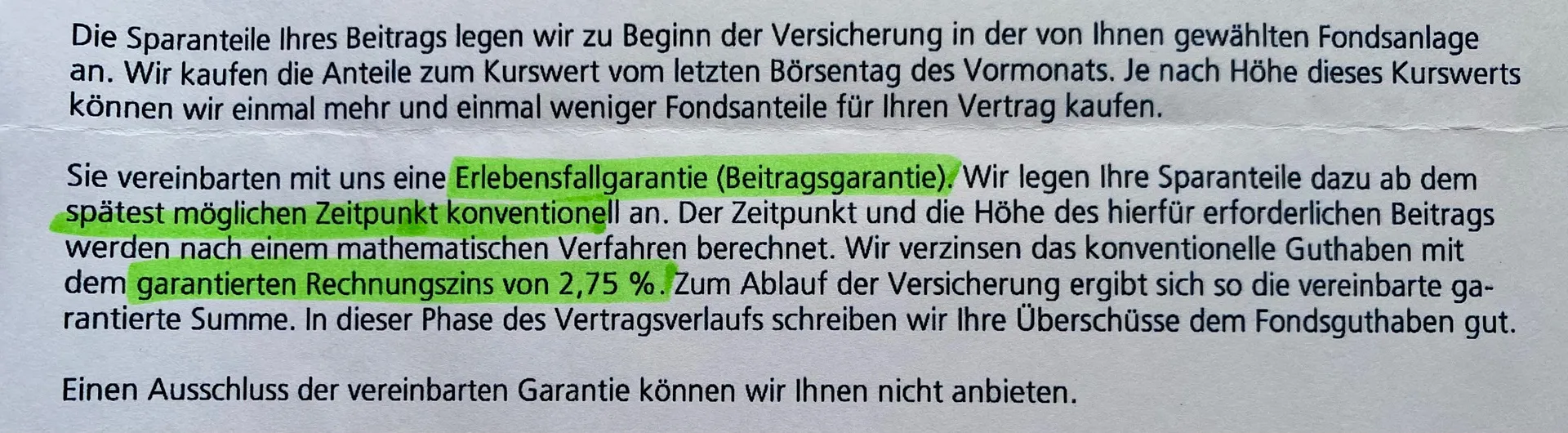

Du wirst lachen, genau dieser Passus steht auch in dem Schreiben, welches ich jetzt auf Nachfrage bekommen habe:

Am Telefon erfolgt dann allerdings die Entschuldigung und die Aussage, dass man mit dem verantwortlichen Mitarbeiter, der mir den Text geschickt hat, ein ernstes Wort sprechen würde, da ich diese Kondition in meinem Vertrag nicht hätte.

Da werde ich wohl mal die alten Vertragsunterlagen wälzen müssen, wenn ich mal wieder zuhause bin.

Wieder einmal bewahrheitet sich: keine Geschäfte mit der Familie.

Vielleicht hat dein Onkel dennoch Zugriff auf den damaligen super Spezi…

Zugriff bestimmt. Wobei er jetzt auch schon etwas länger in Rente ist.

Wo ich mir aber zu 100% sicher bin, dass mein Onkel meine Eltern (die damals den Vertrag bei seinem Kollegen unterschrieben haben) nicht wissentlich hat ins offene Messer laufen lassen, bzw. sich auf unsere Kosten bereichern wollte. Gut möglich, dass er sogar selber so einen Vertrag hat.

Die aktuell mit Excel berechnete Rendite (interner Zinsfuss) aller bisherigen Einzahlungen und aktuellem Rückkaufwert beträgt immerhin 4,55 %. Und die wäre steuerfrei bei Einmalauszahlung.

Das aber nach Abzug der Kosten, oder? Kommt mir sonst doch etwas niedrig vor.

Ich habe es jetzt aktuell nicht nachgerechnet, aber von den Kursentwicklungen waren die Fonds nicht schlecht.

So hat sich das Guthaben meines Vertrags alleine vom 01.01.2026 zum 01.03.2026 von 58k€ auf 62k€ entwickelt..

Die Zurich hatte allerdings hohe interne Kosten.

Zu denen man allerdings auch nicht viel erfährt. In einem zweiseitigen Schreiben erklären sie, welche und warum es Kosten gibt. Werte geben sie aber nicht an.

Außer für die Abschlusskosten. Diese betragen 4% (in meinem Fall 1.620€ listen sie auf, allerdings nicht, wie sich der Wert zusammensetzt, bzw. wovon 4%)

Zudem bei jeder Dynamik (die bis auf ein paar Ausnahmen fas jedes Jahr gemacht wurde) nochmal 4% von der Differenz des alten Beitrags zum neuen Beitrag. Ob damit einmalig die monatliche Beitragssumme oder die des gesamten Jahres gemeint ist, schreiben sie nicht. Ich befürchte letzteres ![]()

Der quartalsweise Beitrag von knapp 200 € wird von Zurich praktisch nur noch in den Garantie gepackt, die aber immerhin mit 2,75% verzinst wird.

Da wird es jetzt sogar noch wilder bei mir:

Ich habe vorgestern lange mit der Zurich telefoniert.. Und die gute Dame hat dann mit ihrem Abteilungsleiter gesprochen und dann sehr peinlich berührt zugegeben, dass im letzten Schriftstück ein Fehler unterlaufen sei, denn es gäbe bei meinem Vertrag gar keine Verzinsung des garantierten Guthabens.

Wie viel umgeschichtet wurde, konnte sie mir auf der anderen Seite aber auch nicht sagen, und auch nicht genau wann. Das heißt, ich darf jetzt auf den Stand von Ende März (machen sie ja nur monatlich) warten, um zu sehen, wo der Rückkaufswert liegt.

Zum 01.03. lag er bei 62k€, ich befürchte aktuell wohl deutlich darunter.

Je nach Anteil der jetzt im Sicherheitsbaustein liegt durch die Umschichtung werde ich den Verlust auch nicht mehr rausholen können.

Hast du mit dem Onkel mal über das Produkt gesprochen. Er war in jedem Fall mit der Zurich und Deutschen Bank der größte Gewinner…

Das habe ich falsch beschrieben. Mein Onkel war bei der Deutschen Bank (im Bereich Privatkredite). Sein Kollege hat meinen Eltern dann die Versicherung verkauft. Mein Onkel hatte damit also gar nichts zu tun. Ich glaube niemand, außer dem Verkäufer, und nun zum Glück mittlerweile mir, kannten sich mit der Thematik dieser Versicherungen aus und waren "geblendet" von dem Buzzword "steuerfrei". (War ich auch, bis ich mich in diesem Forum angemeldet habe ![]()

Ich muss aufgrund aktueller Entwicklungen das Thema hier nochmal aufmachen:

Die Zurich teilte mir in einem Schreiben relativ nebenbei (es ging hauptsächlich um die Beantwortung meiner Fragen zu Kostenstruktur, Beitragsfreistellung etc.) mit:

"Bei Ihrem Vertrag haben wir eine Umschichtung in das konventionelle Guthaben vorgenommen"

Bedeutet das jetzt, da die Umschichtung wohl nach dem "Einbrechen" der Aktienkurse geschah, ich entsprechend diesen Verlust gar nicht mehr aufholen kann oder zumindest keine annähernd gute Rendite im Vergleich zu meinem ETF Depot herausholen, wenn mein Kapital jetzt nur noch mit 2,75% vor Abzug der Kosten verzinst wird?

Danke euch beiden, das wäre ja wirklich eine Option. ist jetzt auch nicht so, dass das alle 2 Monate der Fall wäre, sondern vielleicht zwei bis drei Mal pro Jahr (kommt auf die Auftragslage an).

Die dauerhafte Verzinsung ist bei der ING mit ich glaube 0,25% natürlich wirklich sehr bescheiden.

Aber ein neues Tagesgeldkonto bräuchte ich ja sowieso und dann kann ich von da ja auch einen Dauerauftrag immer kurz vor dem Sparplanordertag einrichten.

Damit wäre ING auf jeden Fall weit vorne. Zumal da auch unser Immobilienkredit läuft.

Direktbanken wie DKB oder ING bieten sich eher an.

Bei der ING stört mich etwas die Gebühr für Einzelkäufe. Da ich einen Nebenjob mit unregelmäßigem Einkommen habe und mehrfach im Jahr 4stellige Beträge als Einmalkauf in meinen ETF packe finde ich es ärgerlich dann immer um die 15€ dafür zahlen zu sollen.

DKB leider ähnlich.

Was mich an TR einfach stört, ist der nichtvorhandene Service.

Aktuelles Beispiel: Wir versuchen, die Jahressteuerbescheinigung des TR Kontos meines verstorbenen Bruders zu bekommen. Inheritance Support sagt, das ist ein Thema für den "allgemeinen" Kundensupport über die App.

Innerhalb der App kannst du aber nur Themen zum eigenen Konto aufmachen. Wir kommen da einfach nicht weiter.

Natürlich würde ein Wechsel das nicht ändern, aber mir geht das einfach wirklich extrem auf die Nerven. Gut, dafür zahlt man halt auch wenig, aber sowas finde ich dann schon grenzwertig.

Ich hätte vielleicht besser schreiben sollen "bessere/mehr Auswahl an Aktien & ETFs", denn da soll das Pure Depot eingeschränkte Verfügbarkeit haben.

Für alle "gängigen" MSCI World ETF etc. aber wohl nicht das Problem.

Hallo zusammen,

ich überlege mein Depot von Trade Republic zum neuen comdirect Pure Depot umzuziehen.

Wenn ich nichts übersehe, sind die Kosten identisch, nur dass Trade Republic mehr Optionen (Handelsplätze etc.) bietet.

Da ich davon aber sowieso keinen Gebrauch mache aber bei comdirect im Zweifelsfall sicherlich besseren Support bekomme würde die Pro/Contra Liste zu Gunsten comdirect ausfallen.

Einzig ein neues Tagesgeldkonto bräuchte ich dann noch.

Hat schon jemand ein comdirect Pure Depot und kann mir etwas dazu sagen?

Entschuldige, dann hatte ich das falsch verstanden.

Wohn-Riester kommt für mich aber nicht in Frage, da es gut möglich ist, dass ich die Immobilie noch vor meinem Renteneintritt wieder verkaufe.

Kurze Antwort: du hast das gut erklärt.

Mit der Steuererklärung wird dann aber später alles komplett richtig berechnet.

Ich danke dir! Hoffentlich bekomme ich das dann auch alles richtig eingetragen, und das ohne Hilfe eines Steuerberaters ![]()

Die Veräußerung der Fonds führt mich nun zu der eingangs schon erwähnten Herausforderung:

Wie anlegen?

Würdest du den gesamten Betrag (ca. 9k€) in den bereits besparten MSCI World (ca. 24k€) stecken, oder zb. um den USA Anteil etwas zu reduzieren zb. in den Stoxx 600?

Ich tendiere aufgrund KISS dazu, einfach alles in einem einzigen ETF zu haben. Aber vielleicht gibt es Gründe, die dagegen sprechen?

Ich habe eine Frage zur Besteuerung der Rückgabe der Fonds (Screenshot anhängend):

Vom Gewinn in Höhe von 3.985,16 wurde die Teilfreistellung abgezogen, soweit klar.

Danach kommt aber noch eine Anrechnung auf den hinterlegten Freistellungsbetrag wonach man auf den KESt pflichtigen Kapitalertrag kommt, der dann oben vom Kurswert abgezogen wird.

Meine Frage: Habe ich mir jetzt nicht selber einen Teil meiner 1.000€ Freistellung "weggenommen", da ich aufgrund des Bestandschutzes der Alt-Anteile sowieso einen Freibetrag von 100.000€ habe?

Denn wenn jetzt die 605,17€ nicht angerechnet worden wären, wäre zwar die abgeführte KESt höher ausgefallen, aber ich kann sie mir ja sowieso in voller Höhe mit meiner Steuererklärung im kommenden Jahr wiederholen.

Ok. Vertrag kündigen und in ETF anlegen ist halt förderschädlich. Kann aber trotzdem Sinn machen.

Das ist auch eine Variante, die ich überlege. Du sprachst aber von Sondertilgung nach der Vertragskündigung und nicht von ETF und das würde sich halt nicht lohnen ![]()

Ich denke, ich warte aber noch ab, was genau das AVD bringen wird.

Und, was drin gefunden?

nur die Bescheinigung für 2024 ![]()

Nutzt Du das elektronische Postfach?

Ja ![]()

ich habe immer nur den Depotauszug einmal jährlich bekommen, sonst nichts. Ich fordere alles nochmal an.

Okay, da hat Google mir geholfen. Die Dividenden der Telekom Aktie sind anscheinend immer steuerfrei, spannend.

Dann kann es ja eigentlich nur die Vorabpauschale sein, oder?

Ich meinte steuerpflichtige Kapitalerträge und wenn bei der Telekom keine Steuern abzuführen waren, kann Dir die Bank auch nichts bestätigen. Was steht denn drauf auf Deiner kürzlich erhaltenen Steuerbescheinigung?

Das ist die Bescheinigung für 2024 (erhalten am vergangenen Freitag). Genaue Erläuterungen woher die Kapitalerträge kommen gibt es leider nicht. Auf dem Depot lagen nur die benannten Fonds sowie die Telekom Aktie.

Ich habe es so verstanden, dass diese aus den Dividenden der Aktie stammen können. Oder wieso sollten die steuerfrei sein?

In 2025 war die Zusammenstellung auf dem Depot exakt gleich, einen Bescheid habe ich aber noch nicht bekommen.

Wir kommen mit dieser Art der Kommunikation nicht mehr weiter.

Bekanntlich werden die Dividenden der deutschen Telekom AG ohne Abschlag ausgezahlt.

was genau meinst du? Ich habe doch genau auf die Frage von 90 Prozent Aktien geantwortet?