Weil ich es endlich mal genau wissen wollte, habe ich mir heute morgen die Mühe gemacht, auszurechnen, was die Grundzulage bringt. Antwort: Bereits weit unter dem Mindestlohn verpufft die Grundzulage vollständig, und zwar deswegen, weil die Steuervorteile viel höher sind und die Zulage nicht etwa zu den Steuervorteilen addiert, sondern davon abgezogen wird.

Sollte Dein Gehalt also über dem Mindestlohn liegen, kannst Du die Grundzulage komplett vergessen.

Ich denke jeder der sich etwas mit dem Thema auseinandersetzt sollte das wissen - auch mit dem Steuerprogramm für die ESt (ich benutze seit Jahren WISO) kann man das gut simulieren. Auf die Grundzulage kannst du pfeifen...

Bei meiner Frau ist das anders - Durch 2 Kinderzulagen kommt hier bei geringem Aufwand (Einzahlung Mindesteigenbetrag) doch etwas zusammen.

Zitat

Die Zahlen sind vermutlich unplausibel, da ich damals beim Hausbau die Sparrate herabgesetzt habe. Ja, ich weiß, Erhöhung auf [die maximalen 2100 €] ... der Steuerreduktion wegen, aber ich erhöhe den Beitrag nicht - diese 70 € investiere ich lieber in einen ETF.

Für einen Anleger ist es das A und O, daß er selber rechnen kann. Das tun aber verblüffend wenige Anleger, sie surfen lieber, glauben also irgendwelchen Zurufen.

2100 / 12 = 175 €

also sind es 75 € die ich dem Steuervorteil wegen mehr in den Riester investieren könnte. Was das mit "glauben an irgendwelchen Zurufen" zu tun hat verstehe ich nicht.

Ja, ich könnte das in Summe hochschrauben auf 4200 € wegen Zusammenveranlagung, mache ich aber nicht - es gibt wirtschaftlichere Optionen als diese.

Man könnte sich den Effekt des Steuerstundungseffekts ausrechnen. Wenn Du Beiträge von der Steuer absetzen kannst, zahlst Du bei gleichem Geldeinsatz erstmal mehr in den Sparvertrag ein, wodurch der schneller wächst, als wenn Du ihn aus Nettoeinkommen speist. Während seiner Laufzeit läuft er Deinem ETF-Depot somit vermutlich davon.

Kann man ausrechnen.

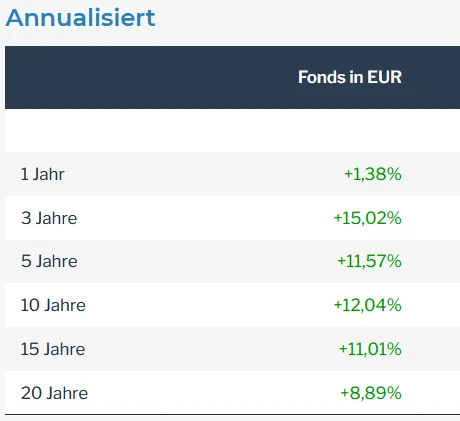

Ich denke nicht das der Riester meinem privatem ETF-Depot davonläuft, bzw. ich bin davon sogar überzeugt. Im Riester bin ich ja an den Uni Global Vorsorge gebunden, man schaue sich seine Rendite die letzte Zeit an - jeder halbwegs konservative ETF ist dem UniGlobal davongelaufen, da würden die Steuereffekte wenig bewirken können bei gleichem Geldeinsatz.

Zitat

Da gibt es nichts zu machen, der [Arbeitgeberzuschuß] ist fix vom Arbeitgeber vorgegeben - die Arbeitgeberbezuschussung ist 1% vom Jahresbrutto + VL. Also betrüblich finde ich den ganz und gar nicht, der läuft wie gesagt sehr sehr gut und die Auszahlmodalitäten in der Rentenphase sind auch sehr gut, da flexibel gestaltbar.

Ob das stimmt, läßt sich ohne Zahlen nicht ermessen. Aber Du bist ja kein besonderer Zahlenfreund.

Ich denke schon das ich ein kleiner Zahlenfetischist bin.

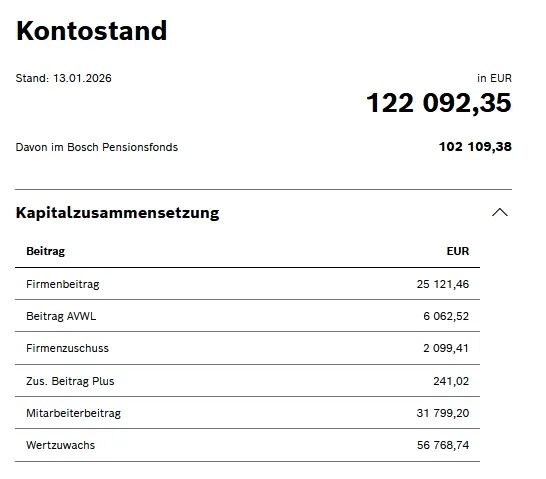

31800€ hab ich bisher selber in die betriebliche Alterversorgung vom Brutto eingezahlt (Steuervorteil), der Rest etwa 33500 € sind Beiträge vom AG (Firmenbeitrag, Beiträge VL und ab und an gibt es auch einen Firmenzuschuß je nachdem wie erfolgreich oder auch nicht das Jahr verlaufen ist...). Natürlich muss man bedenken das der pers. Steuersatz im Auszahlungsfall gilt. Die Auszahlungsmodalitäten sind äußerst flexibel --> monatliche lebenslange Rente, als Einmalauszahlung oder als Mischung von Beiden (höhe Einmalauszahlung wählbar). Auch positiv, bei Invalidität oder Todesfall während des Berufslebens ist man bzw. die Familie ordentlich abgesichert. Diese Altersversorgung habe ich seit 25 Jahren, wobei die ersten Jahre ein viel geringerer jährlicher Beitrag geflossen ist und sich der Versorgungsvertrag damals geändert hat.

Richtig, nach der aktuellen Gesetzgebung ist das nicht möglich. Aber wie Fred_ bereits erwähnt hat, tut sich bei der Reform der privaten Altersvorsorge ja gerade etwas und soll, wenn es dann mal durch alle Mühlen der Gesetzgebung durchlaufen hat, zum 01.01.2027 in Kraft treten. Also wäre meine Empfehlung: noch ein wenig warten und zum Ende des Jahres anhand der dann verfügbaren Optionen und der neuen Förderlogik entscheiden.

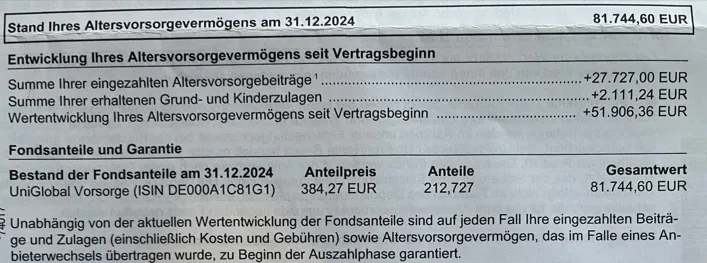

Aber bist du dir sicher mit deinen Zahlen? Ein aktuelles Altersvorsorge-Vermögen von 83.000 € bei Einzahlungen von "nur" 29.000 € wären ja überschlägig eine Rendite von 10,6% und das jährlich. Dabei sind die Steuerermäßigungen noch gar nicht berücksichtigt. Ist das wirklich das aktuelle Vermögen oder das für den Rentenbeginn prognostizierte?

Das klingt spannend - dann warten wir mal ab was da mit der Reform noch kommt.

Ja, ich bin mir mit meinen Zahlen sicher  hier der Auszug vom letzten Jahr Stand 31.12.2024, der aktuelle Auszug kommt erst im Februar.

hier der Auszug vom letzten Jahr Stand 31.12.2024, der aktuelle Auszug kommt erst im Februar.

Im Großen und Ganzen kann ich mich nicht beklagen, vermutlich habe ich damals vor 20, 25 Jahren rückblickend betrachtet vieles richtig gemacht.

Einzig der Riester macht mir etwas Kopfweh, da die Auszahlungsmodalitäten für den Endkunden nicht begünstigt sind. Aber vielleicht tut sich hier zukünftig ja noch was Gutes - ansonsten bleiben für mich persönlich nur 2 Optionen: kündigen oder umwandeln zum Wohnriester.