Ich bin 45 Jahre alt, Vertragsbeginn war Ende 2007 - UniProfiRente (momentan alles im Uni Global Vorsorge), monatliche Einzahlung 100 €, Zulage bekomme ich 109 € p.a. Voraussichtliches Ende der Ansparphase: 31.12.2045

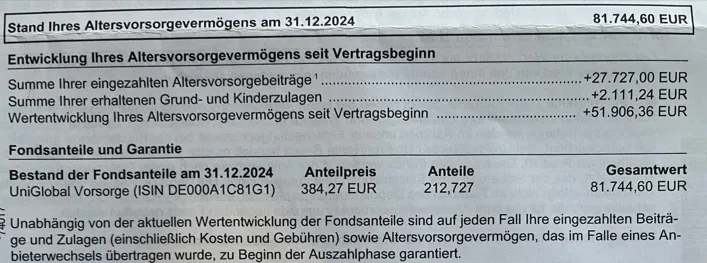

Summe Ihrer eingezahlten Altersvorsorgebeitrage: 29000 €

Summe Ihrer erhalten Grund- und Kinderzulagen: 2200 €

Stand Altersvorsorgevermögen 31.12.2025: 83000 €

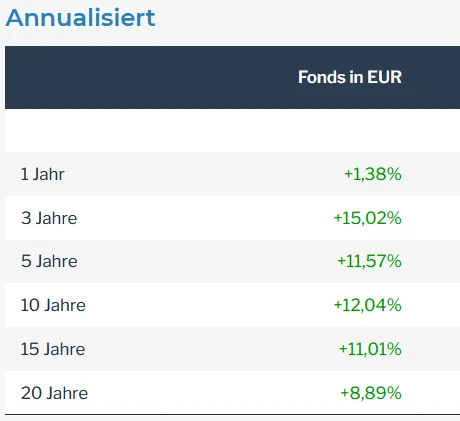

UniProfiRente ist eine der wenigen Riesterverträge mit tolerabler Rendite in der Ansparphase.

Die Zulagen sind in Deinem Fall vermutlich völlig egal. Deine Zahlen sind allerdings unplausibel, sie passen nicht zusammen. Du könntest erwägen, den Beitrag auf Maximum hochzubringen, aber nicht etwa der Zulage wegen, sondern der Steuerreduktion wegen.

Ich bespare nebenbei noch ein paar ETFs (u.a. den MSCI World und noch paar andere) in Höhe von 300 € jeden Monat.

Vermutlich reicht 1 ETF. Die Beimischerei ist sehr beliebt, bringt aber pftmals nichts (außer Verwirrung, natürlich).

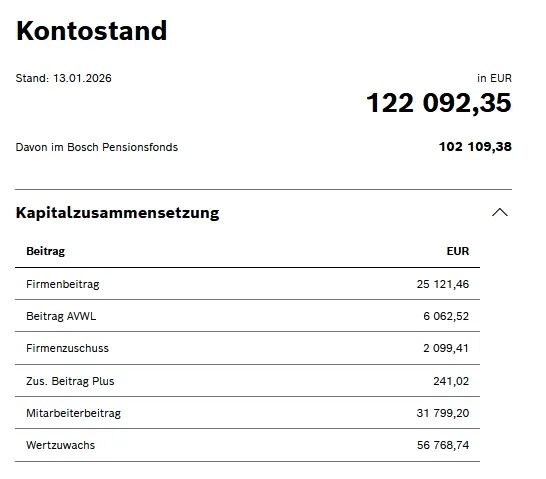

Außerdem habe ich noch eine gut laufende betriebliche Altersvorsorge, hier zahlt mein Arbeitgeber ein und ich auch mit einer sogenannten Entgeltumwandlung vom brutto - es ist der Bosch Pensionsfonds mit aktuellem Vorsorgeguthabenstand in Höhe von 120.000 €

Auch den müßte man sich im Einzelfall anschauen. Eine Kenngröße ist die Arbeitgeberbezuschussung. Betriebliche Altersversorgungen sind häufig betrüblich.

Außerdem habe ich vor 11 Jahren ein Eigenheim gebaut, damals auf 20jährige Zinsbindung mit 1,75% Zins - der Kredit läuft also noch 9 Jahre - Restschuld 90000 €

Einen Darlehen mit Zinssatz 1,75% löst man sinnvollerweise nicht vorzeitig ab, sondern spart parallel.

Ich weiß echt nicht, was ich mit dem Riester machen soll... Umwandeln zu Wohnriester und meine Restschuld begleichen?

Ich würde an Deiner Stelle vermutlich anläßlich der Prolongation des Immodarlehens den Riester zu einem Wohnriester umbauen.

Wenn ich den Riester bis zur Rente laufen lasse, dann kann ich ja 30% auf einmal auszahlen lassen und der Rest kommt dann zur monatlichen Verrentung. Das möchte ich eigentlich nicht, viel lieber möchte ich das Kapital auf einen Schlag bekommen. Sowas ist bei Riesterverträgen nicht möglich oder?

Das ist bei Riesterverträgen nicht möglich. Wenn Du aber einen Wohnriester daraus machst, bekommst Du das Geld auf einmal aus dem Vertrag heraus und sparst Dir die Verrentungsphase. Am günstigsten wäre es, wenn Du die aktuelle verhältnismäßig gute Rendite noch ein Weilchen mitnehmen würdest, aber ich weiß nicht, wann die Versicherungsgesellschaft auf Sicherung umschaltet. Spätestens dann würde ich aussteigen. Der Riestervertrag läuft noch 20 Jahre, die Immofinanzierung noch 9 Jahre. Könnte sein, daß die Prolongation des Immodarlehens ein guter Zeitpunkt zum Umschalten ist.