Ich studiere Wirtschaftspädagogik+Sport im Bachelor.

Beiträge von Robin1

-

-

Die Zufallsdiagnose wurde im letzten Jahr gestellt. Die Beschwerden waren zu diesem Zeitpunkt schon einige Monate komplett weg.

Derzeit bin ich Student.

-

Ich habe mit meinem jetzigen Berater eigentlich ganz andere Erfahrungen gemacht. Es wird sehr sauber gearbeitet, mir wird nichts versucht anzudrehen oder irgendwie Druck gemacht, darum wundern mich die Kommentare hier ehrlich gesagt etwas...

Habe mir auch mal ne Zweitmeinung von der Finanzfluss BU Beratung geholt (die Makler dort arbeiten nicht auf Provisionsbasis) und dort wurde mir auch gesagt, dass VMK sehr sauber arbeitet. Aber vielleicht ist es sehr davon abhängig an welchen Berater man gerät.

-

Naja ich war aufgrund von gewissen Beschwerden in Behandlung. Und dabei wurde diese Zufallsdiagnose gestellt. Welche Anbieter würden denn keine bestehenden Erkrankungen interessieren?

Ich habe hier noch einmal die exakten Ausschlüsse der drei Versicherungen, die mich nehmen würden:

Baloise:

ZitatEs ist vereinbart, dass Erkrankungen und Funktionsstörungen infolge der Exostose am linken Oberschenkel sowie alle Folgen und Komplikationen, die ursächlich und medizinisch nachweisbar damit zusammenhängen, eine Leistung

wegen Berufsunfähigkeit nicht bedingen und auch bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt bleiben.

Sofern zusätzlich die Bausteine PflegeSchutz und/oder ArbeitsunfähigkeitsSchutz eingeschlossen werden gilt:

Es ist weiterhin vereinbart, dass Erkrankungen und Funktionsstörungen infolge der Exostose am linken Oberschenkel sowie alle Folgen und Komplikationen, die ursächlich und medizinisch nachweisbar damit zusammenhängen, eine Leistung

wegen Pflegebedürftigkeit und/oder Arbeitsunfähigkeit nicht bedingen und auch bei der Ermittlung des Umfangs der Pflegebedürftigkeit und/oder der Feststellung der Arbeitsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt bleiben.

HDI:

ZitatAusschlussklausel:

(Exostose links)

"Es gilt als vereinbart, dass Minderbelastbarkeiten sowie alle Bewegungsstörungen und Schmerzsyndrome hervorgerufen durch eine Exostose(n)

einen Leistungsanspruch aus der Berufsunfähigkeitsversicherung nicht bedingen und bei der Feststellung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben."

Eine Überprüfung der vorstehenden Entscheidung ist leider nicht möglich.Signal Iduna:

ZitatAlles anzeigenEs ist vereinbart, dass

Erkrankungen des linken Oberschenkels jeglicher Art und deren Folgen UND Hauterkrankungen jeglicher Art und deren Folgen soweit ein unmittelbarer ursächlicher Zusammenhang mit dem

Grundleiden medizinisch nachweisbar ist, eine Leistung aus der SI WorkLife EXKLUSIV-PLUS nicht bedingen und bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen Gründen

unberücksichtigt bleiben.

Wird die versicherte Person aufgrund eines amtsärztlichen Zeugnisses oder amtsärztlichen Gutachtens vor Erreichen der gesetzlich vorgesehenen Altersgrenze wegen allgemeiner Dienstunfähigkeit entlassen oder in den Ruhestand versetzt, gilt aufgrund des vereinbarten

Leistungsausschlusses Folgendes:Aufgrund des Leistungsausschlusses sind wir zusätzlich berechtigt zu prüfen, ob die im Leistungsausschluss genannten Gesundheitsumstände und/oder Tätigkeiten ursächlich oder mitursächlich für

die Entlassung oder Zurruhestandsversetzung sind. Ergibt die Prüfung, dass die vom Leistungsausschluss erfassten Gesundheitsumstände bzw. Tätigkeiten nicht (mit)ursächlich für die Entlassung

oder Zurruhestandsversetzung sind, gilt die versicherte Person als vollständig berufsunfähig im Rahmen der allgemeinen Dienstunfähigkeitsklausel.

Ergibt die Prüfung dagegen, dass die vom Leistungsausschluss erfassten Gesundheitsumstände bzw. Tätigkeiten (mit)ursächlich für diese Entlassung oder Zurruhestandsversetzung sind, gilt die

versicherte Person nicht als vollständig berufsunfähig aufgrund allgemeiner Dienstunfähigkeit.

In diesem Fall sind wir aber leistungspflichtig, soweit die versicherte Person unter Berücksichtigung des vereinbarten Leistungsausschlusses berufsunfähig im

Sinne des § 2 Absätze 1-3 und 8-14 der Allgemeinen Bedingungen für SI Worklife EXKLUSIV-PLUS (Berufsunfähigkeitsversicherung) ist.

Sofern eine Leistung bei teilweiser Dienstunfähigkeit eingeschlossen ist, wird ergänzend folgendes vereinbart:

Für Leistungen aufgrund teilweiser allgemeiner Dienstunfähigkeit gilt dies entsprechend.

-

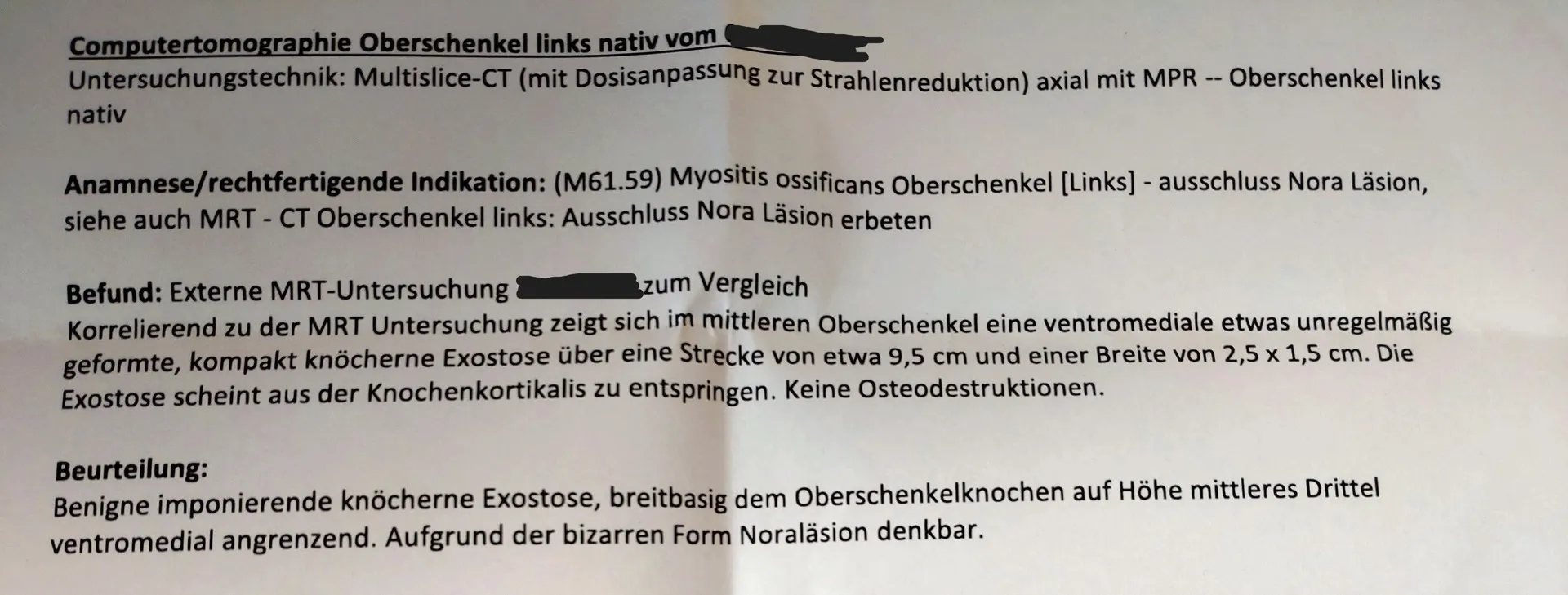

Vielen Dank erst einmal für die ausführliche Antwort Dr. Schlemann . Es handelt sich grob gesagt um eine (höchst wahrscheinlich) angeborene knöcherne Abspreizung an meinem Oberschenkel. Ich habe hier mal den exakten radiologischen Befund angehängt. Diese habe ich bis dato nie bemerkt, geschweige denn dass es Probleme gamacht hätte. Es handelte sich vielmehr um eine Zufallsdiagnose. Ich war wegen einer vorherigen Prellung am Oberschenkel beim Radiologen. Da wurde es diagnostiziert. Kurz gesagt: Die Versicherungen würde eine daraus eventuell einmal entstehende Krankheit/Berufsunfähigkeit nicht mit versichern, dies wäre also der Ausschluss. Den wortgenauen Leistungsausschluss kenne ich nun nicht, das hat mein BU-Berater nicht näher erwähnt. Eben nur, dass die Leistung ausgeschlossen wäre, wenn ich wegen dieser Sache einmal berufsunfähig werden sollte. Zu der Sache mit der Nachschauklausel: 1. Es wird niemals in dem Sinne "verheilen" als dass es weg geht oder sich zurückbildet. 2. Behandlungs- und Beschwerdefreiheit besteht theoretisch konstant, da ich deshalb nie in Behandlung war, oder beschwerden hatte. Nun ist es natürlich fraglich, ob ich wegen dieser Sache berufsunfähig werde. Schließlich habe ich davon im Alltag bis zur Diagnose nichts gemerkt. Mein Hausarzt sah es auch nicht als etwas behandlungsbedürftiges an. Das ist nun also das "Dilemma" vor dem ich stehe.

-

Ist es ratsam eine BU Versicherung abzuschließen, die nicht zahlt, wenn man aufgrund einer bestimmten Sache (Vorerkrankung, frühere Verletzung/Behandlung) berufsunfähig wird? Mein Makler sagte, dass er keine BU gefunden habe, die mich ohne Ausschluss nehmen würde. Ist es dann besser diese Option zu wählen, oder sollte ich besser darauf verzichten? Bzw. was wären Alternativen? Hat da schon jemand ähnliche Erfahrungen gemacht?

-

Hat jemand schon Erfahrungen mit "Versicherungen mit Kopf" gemacht? Könnt ihr sie weiterempfehlen im Hinblick auf BU Versicherungen und allgemein?