Klingt doch aber recht glaubwürdig, was er sagt…. Unterscheidet sich denn seine Meinung von der deiner Frau? Und welche Meinung vertrittst du denn bezüglich der 1 ETF Lösungen?

Beiträge von Carbar

-

-

Ich habe auch kein gesteigertes Interesse, meinen Chinaanteil im Depot relevant zu steigern, daher verpasse ich auch lieber diese "Investitionschance". Aber in den weltweiten ETFS (FTSE All World etc.) ist ja auch China enthalten, sogar in der Finanztip Empfehlung SPDR IMI. Wie machst du das, um das zu vermeiden? Investition nur in Einzelregionen zzgl. EM ex China oder tolerierst du 2-3% China im Depot?

-

Mir ist keine Webseite bekannt, die das fehlerfrei hinbekommt. Finanzfluss kann es noch mit am besten, liegt aber gerade bei neueren ETFs auch noch häufig falsch. Bei Flatex kann man den ETF als Sparplan einrichten, kostenlose Einzelkäufe klappen dort bei Amundi aber nicht.

-

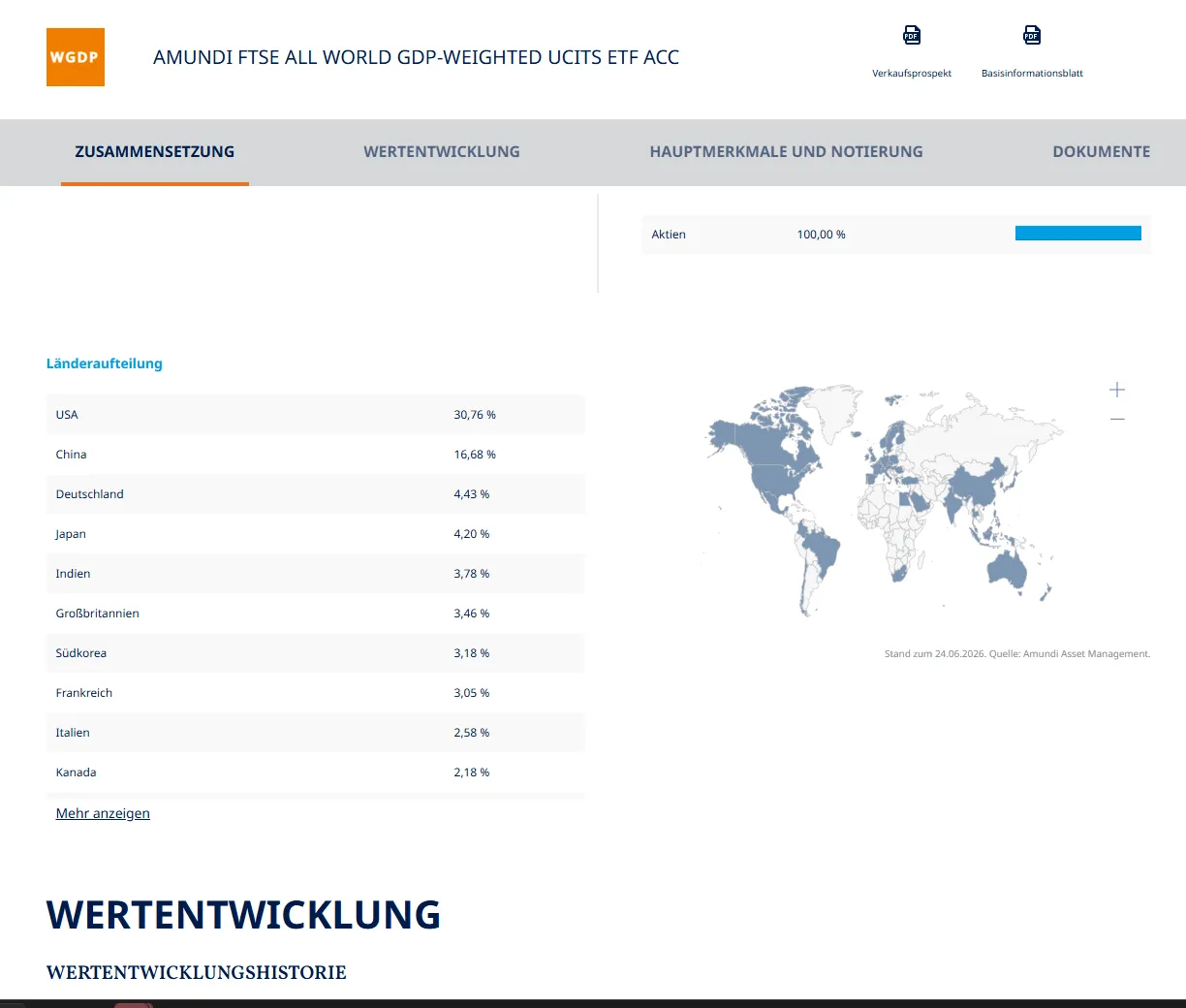

Oh Moment, wir nähern uns der Lösung. Oben ist die Indexzusammmenstellung von FTSE Russel, hier habe ich die Zusammenstellung vom Amundi. Offenbar hält sich Amundi nicht an die originale Indexzusammenstellung.....

https://www.amundietf.de/de/privatanleg…cc/ie000kckfhe8

-

Hier noch ein Screenshot der entscheidenden Seite, Stand Ende Mai 2026

-

Hier kommt man auf die Indexzusammenstellung:

https://research.ftserussell.com/Analytics/Fact…&IsManual=false

-

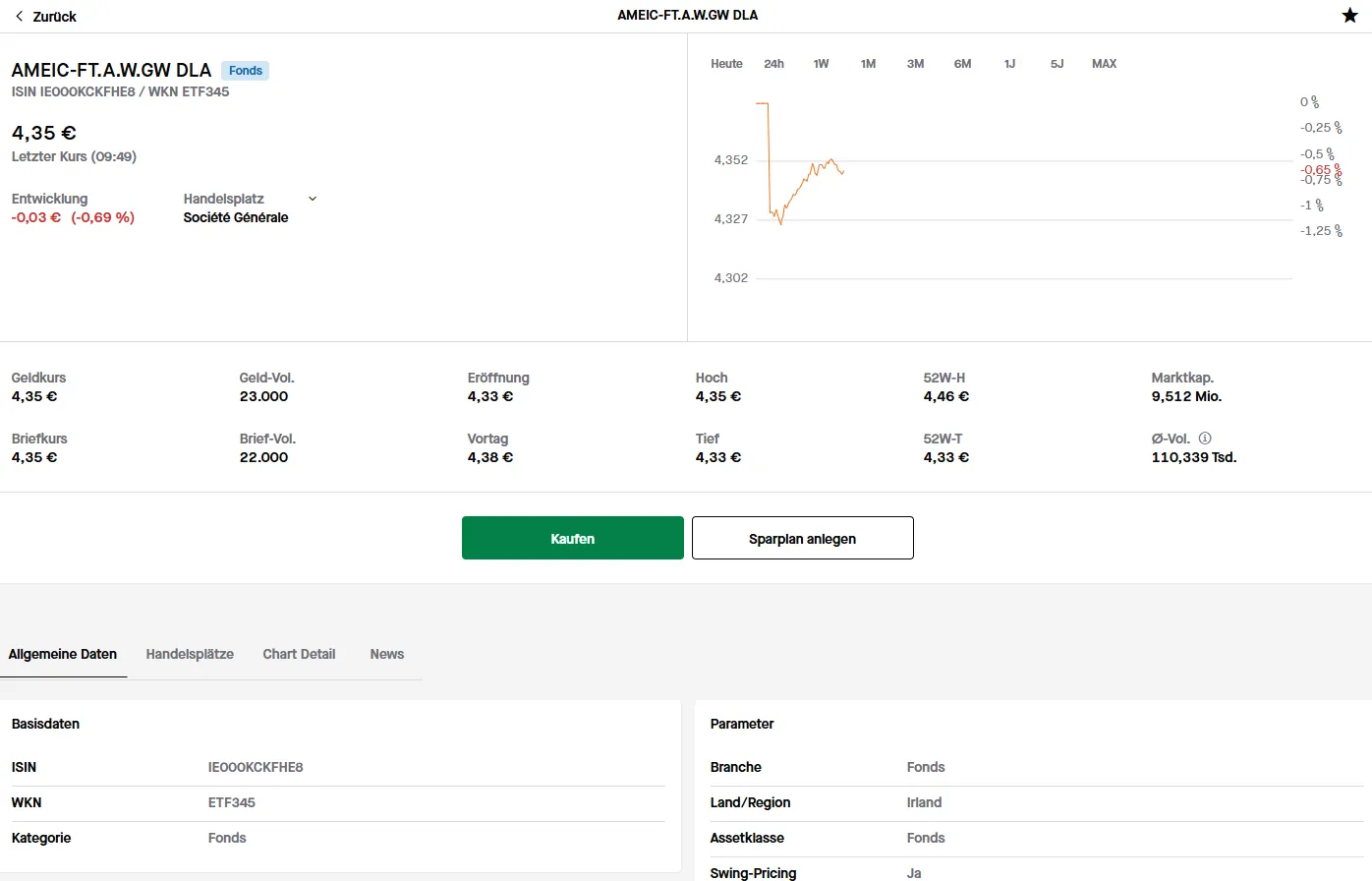

Hallo, ich bin bei der Durchsicht von - wenigstens zum Teil - BIP gewichteten Fonds/ETFs über eine Anomalie gestolpert, die ich mir noch nicht so richtig erklären kann. Viele Anbieter gibt es ja jetzt nicht, das Problem sieht man aber auch exemplarisch an den Kandidaten ARERO (LU0360863863) und dem neuen Amundi FTSE All-World GDP Weighted Index (IE000KCKFHE8), dazu noch der Kommer (IE0001UQQ933) mit einer Aufteilung 50/50 MCAP/BIP.

Auf der Homepage vom Amundi als Referenz kann man ein Factsheet finden, das die Gewichtung der verschiedenen Länder im Vergleich zum MCAP gewichteten FTSE World zeigt. Wenn man mal unterstellt, dass die MCAP Verteilung richtig ist, scheint es aber bei der BIP Berechnung sehr unterschiedliche Ansätze zu geben. Wenn das mal aufschlüsselt, fällt das insbesondere beim China Anteil auf, da müsste der Kommer doch eher bei 12-13% und nicht bei 4% liegen, auch der ARERO weicht da ordentlich ab. Oder liegt Amundi falsch mit ihren 23% China und nur 18% USA?

Daher die Frage: gibt es signifikant unterschiedliche Messmethoden, wie man die BIP Gewichtung errechnet?

USA China Taiwan FTSW World (MCAP) 61,8% 2,8% 3,3% Amundi GPT (BIP) 18,0% 23,1% 1,5% Mittelwert FTSE World/GPT (MCAP/BIP 50/50) 39,9% 12,9% 2,4% ARERO (im Aktienteil BIP gewichtet) 31,5% 8,9% 9,3% Kommer (MCAP/BIP 50/50) 46,3% 4,4% 2,6% -

Lass doch mal einen "aktiven" ETF wie den Avantis Global Equity mitlaufen. ISIN ist die IE000RJECXS5. Value orientiert mit Small, Mid und Large Caps und orientiert am MSCI World IMI. Hat ca. 3200 unterschiedliche Positionen drin, also durchaus vergleichbar mit den großen weltweiten ETFs. Und gerade auch zum mitlaufenden MSCI World vielleicht mal ganz interessant im direkten Vergleich.

-

Alles anzeigen

Alles anzeigenIch bin scheinbar mehr der 'Liquiditätsplanungstyp'.

Oder 'Safe-Asset-Floor' wie Herr Kommer es nennt:

https://gerd-kommer.de/blog/alternatives-rebalancing/

Wenn ich einen 'sicheren' Vermögensteil habe, dessen Höhe mir eine mehrjähriges Leben ohne Depotentnahmen ermöglicht, reicht mir das.

Ob dieser 'sichere' Vermögensteil nachher dann 20%, 30% oder 40% meines Gesamtvermögens ausmacht hängt einzig von der Entwicklung des Aktienteils ab.Ernstgemeine Frage an einen Verfechter eines 50/50 Depots.

Was machst Du, wenn es zu Deinem 70% Crash kommt? Um wieder auf die 50/50 Verteilung zu kommen müsstest Du jetzt ja aus dem sicheren Teil in den Aktienteil umschichten. Wirst Du das dann auch tun?Wahrscheinlich habe ich mich etwas ungenau ausgedrückt. Mein Ansparplan sieht vor, dass ich in den kommenden Jahren im sicheren 50% Teil meine Schäfchen so halbwegs (vor Inflation) im Trockenen habe, somit entspricht mein Anlageverhältnis tatsächlich eher der Safe-Asset-Floor Variante als einem festen 50/50 Verhältnis. Ein Rebalancieren im Crashfall ist aus dem sicheren Anteil eigentlich nicht vorgesehen, das wird dann eher durch zusätzliche Einmalanlagen erfolgen. Da ich selbstständig bin und ich tatsächlich meistens erst mit einem halben Jahr Verspätung erfahre, was ich im Vorjahr tatsächlich verdient habe und dieses Geld dann ausgeschüttet wird, ist also in den meisten Jahren noch eine Einmalzahlung möglich.

Wenn Aktien jetzt in den kommenden Jahren weiterhin durch die Decke gehen sollten und es daher signifikante Abweichungen vom 50/50 Verhältnis gibt, werde ich also eher im defensiven Bereich nachlegen - mit dem Hintergedanken, meinen Safe-Asset-Floor schneller zu erreichen und ggf. auch die Möglichkeit zu haben, schneller in Rente gehen zu können.

Wenn der Aktienanteil zu welchem Zeitpunkt auch immer crasht, wird der sichere 50% Anteil aber nicht angefasst - das behaupte ich zumindest jetzt einmal. Wenn es wirklich mal 70% runter geht, käme ich wahrscheinlich stark in Versuchung, ein paar Prozent umzuschichten, ich hoffe, dass ich dann vernünftig genug bin

-

Bin im gleichen Alter.

Ich frage mich dann nur, warum Du nur noch von 10-15 Jahren Anlagehorizont ausgehst?

Ich habe vor einen Gutteil meines Geldes bis zu meinem Tod in meinen Aktien-ETF investiert zu lassen. Wenn ich mal davon ausgehe 85 zu werden sind das jetzt noch 30 Jahre Anlagehorizont (familiäre Erfahrungen was die Lebenserwartung betrifft).Ich werde voraussichtlich bis zum Eintritt der Rente in 10 bis 15 Jahren genug Geld in ETFs haben, um 100 zu werden. Allerdings nicht, wenn es einen 70% Crash gibt, schlimmstenfalls unmittelbar vor Rentenbeginn - und ich in 100% Aktien-ETFs investiert bin.

Daher ist es mein Ziel, den sicheren und wirklich benötigten Teil vom Geld - also ca. 40 bis 60% - möglichst defensiv und sicher geldmarktnah zu investieren und mit dem Aktienteil zu versuchen, einen Inflationsausgleich zu schaffen. Der Aktienteil ist aber ausdrücklich nicht dazu gedacht, unter hohem Risiko exorbitante Gewinne zu generieren.

Und klar, natürlich kenne ich all die Statistiken und Renditedreiecke, ich weiß, dass man mit 100% weltweiten Aktien-ETFs im Durchschnitt 6-7% Rendite pro Jahr erwirtschaftet (oder besser formuliert: in der Vergangenheit erwirtschaftet hätte) und ich habe auch viele Exceltabellen mit Zahlen gefüttert. Im Idealfall kann man mit 100% Aktien nach 10 oder 15 Jahren trotz eines 50% Crashs im letzten Ansparjahr mehr Geld erwirtschaften als mit einem 50/50% Depot. Aber wer weiß schon, wie sehr die nächsten 10-15 Jahre einem theoretischem Idealfall wirklich nahe kommen.... Ich bin offenbar mehr so der Spatz- in-der-Hand als der Taube-auf-dem-Dach-Typ.

-

Puuh, wenn das wirklich stimmen sollte… wer erklärt dann Saidi jetzt, dass er mit seinem 8-1-1 völlig falsch liegt und es eigentlich 7-1,5-1,5 oder besser noch 6-2-2 heißen muss 😬

-

Ob jetzt, morgen oder nächstes Jahr weiß ich auch noch nicht so genau. Ich sags dir dann, wenn ich es rausbekomme. Heute gab es aber einen ganz interessanten Artikel in einem Newsletter über den Verschuldungsgrad vs. Höhe des Drawdowns. Wenns kracht, wirds wohl heftig

-

Meine anderen 50% sind im Vanguard EUR Cash. Wird also ein Miniverlust nach Inflation. Den Rest müssen die Aktien ETFs bringen.

Eine Rentenlücke gibt es nicht, aber einen Crash mit 100% Aktien ETF möchte ich trotzdem nicht riskieren. Dafür habe ich mir damals im Neuen Markt (kennt das hier überhaupt noch jemand?) zu sehr die Finger verbrannt, wenn auch bezgl. der Anlagehöhe in deutlich geringem Umfang. Aber weh tat es trotzdem 😂 -

Ich finde, dass ist sogar mutig - viele Foristen glauben, dass es immer nach oben gehen wird mit den ETF.

Jetzt ist eine gute Zeit umzuschichten und Gewinne mitzunehmen.

Darf ich fragen wie lange du bis zur Rente hast?Gut erhaltene 55. Anlagehorizont noch ca. 10 Jahre, vielleicht auch 15. Die Wahrscheinkeit, dass es in diesem Zeitraum einen Rücksetzer bis Crash gibt, halte ich für extrem hoch. Sagt jedenfalls mein Bauchgefühl. Möglicherweise auch direkt nach dem Börsengang von Open AI und Anthropic….

-

Bei ist es das Bastelwastelechtgelddepot. Wir werden sehen, wie es läuft 🤷♂️

-

Scheint eine ähnliche Verteilung wie bei Tomarcys Frau zu sein. Ich hoffe, sie hat recht. Ihr letztes Depot hat ja die meisten 1-ETF Lösungen geschlagen, wenn ich das richtig in Erinnerung habe.

-

Ich habe auch noch mal gebastelwastelt. Der Avantis Global Equity wurde gegen drei Einzel ETFs getauscht, weg von der 1-ETF-Lösung nach MCAP hin zur regionalen Verteilung nach Bauchgefühl. Der Aktienteil sieht jetzt so aus:

40% Avantis Amerika

30% Avantis Europa

10% Avantis Pacific

20% Avantis Emerging Markets aus Altbeständen.

Die Avantis ETFs sind alle gewissermaßen IMIs, also jeweils von large bis small ist alles drin. Und ja, sie sind aktiv und frei von dem Zwang, wie die indexorientierten MSCI, FTSE ETFs usw in Space X, Anthropic oder Open AI investieren zu müssen.

Ach ja, und weil ich gerade feige bin, es um meine Rente geht und Gelderhalt gerade höhere Priorität hat als exorbitante Gewinne, bin ich im Rahmen des Tauschs von 60/40 gerade auf 50% Aktien und 50% Geldmarkt ETF gewechselt. Gesamt TER ist mit 0,161 relativ günstig. Und ich überlege ernsthaft, noch in den nächsten Monaten in Richtung 40/60% zu gehen… -

Was meinst du mit „Alt-Investoren“?

Ich vermute, der General spielt darauf an, dass schon vor dem Börsengang von Space X diverse Investoren Anteile hatten, die mit dem Börsengang dann durch die Decke gegangen sind. Und letztlich profitiert natürlich auch der Verkäufer, namentlich Elon Musk.

https://www.dasinvestment.com/spacex-diese-f…ang-investiert/

-

Und zumindest Stiftung Warentest hat auch Solactive seine Regeln angepasst:

Solactive will Streubesitz von mindestens 1 Milliarde Dollar

https://www.test.de/Folgen-fuer-ET…epot-6312506-0/

BTW: gerade zu diesem mehr als schädlichen Verhalten für Privatanleger würde ich mir von Finanztip mal eine kritische Einordnung wünschen…. -

Laut Blog von Walz wurden explizit auch für den FTSE All World die Regeln geändert. Damit ist dieses Produkt für mich durchgefallen.