schon erledigt.

Es war ein Fehler im account ...

schon erledigt.

Es war ein Fehler im account ...

Hallo liebe Gemeinde,

Bei dem Versuch, meine neue Kreditkarte (Visa Bank Norwegian) für mein Abo im Google Konto als Zahlungsmittel zu hinterlegen, bekomme ich die Meldung, dass die Karte nicht akzeptiert wird und ich mich an die Bank wenden soll.

Diese Probleme hatte ich bei Apple und Booking nicht. Dort wurde sie sofort akzeptiert.

Hat jemand ähnliche Erfahrungen bei Google gemacht?

Vielen Dank vorab für eure Antworten!

Viele Grüße

godewind

Bei meiner Mutter Sparkasse gibt es das ZinsAktivKonto mit beginnend 1% Verzinsung. Keine Option? Ist ja kein weiterer Aufwand.

Danke!

Hab's gerade mal recherchiert:

Das ZinsAktivKonto ist ein Modell der Sparkasse, das auf einem Tagesgeldkonto basiert. Es bietet eine flexible und sichere Möglichkeit, Geld anzulegen, während es jederzeit verfügbar bleibt. Die wichtigsten Merkmale eines solchen Kontos sind:

Hauptmerkmale

• Verzinsung: Guthaben wird ab dem ersten Cent verzinst, wobei die Zinssätze meist gestaffelt sind und sich nach der Höhe des Anlagebetrags richten. Beispielsweise bietet die Sparkasse Zwickau folgende Staffelung:

• Bis 4.999,99 EUR: 1,05 % p.a.

• Bis 24.999,99 EUR: 1,10 % p.a.

• Bis 49.999,99 EUR: 1,15 % p.a.

• Bis 99.999,99 EUR: 1,20 % p.a.

• Ab 100.000 EUR: 1,25 % p.a.

• Verfügbarkeit: Das Guthaben ist jederzeit verfügbar und kann ohne Kündigungsfrist abgerufen werden.

• Kosten: Die Kontoführung ist in der Regel kostenlos und erfolgt bequem per Online-Banking.

• Voraussetzung: Oft ist ein Girokonto bei der jeweiligen Sparkasse erforderlich.

Einsatzmöglichkeiten

• Das ZinsAktivKonto eignet sich ideal als Ergänzung zum Girokonto für kurzfristige Rücklagen oder als Reserve für unerwartete Ausgaben.

• Es ist flexibel und ermöglicht Einzahlungen oder Auszahlungen jederzeit ohne Bindung an feste Laufzeiten.

Die genauen Konditionen können je nach Sparkasse variieren. Kunden sollten sich bei ihrer lokalen Sparkasse über die aktuellen Zinssätze und Bedingungen informieren.

Es ist der ausdrückliche Wunsch des "alten Mannes" sein Geld zu optimieren und nicht der Erben! ER ist derjenige der schlecht gelaunt wird, wenn er sieht, was die Sparkasse (sogar seine Verwandtschaft) ihm fürs Festgeld anbietet und ER bat mich die Optionen zu checken was ich ja hiermit getan habe (Danke euch!) Er ist bei klarem Verstand und verfolgt Vieles in den Medien und erzählt auch jedes Mal, wenn er Herrn Tenhagen im TV gesehen hat. Es sine SEINE Gedankengänge über die Anlage nachzudenken!

Ich denke ich werde ihm raten einfach bei der Sparkasse zu bleiben. GMF oder Festgeld und fertig. Alles andere wird zu kompliziert ...

Bei dem Dekalux kostet Kauf und Verkauf gar nichts. Man muss aber wissen, dass der Unternehmensanleihen hält, und damit etwas unsicher ist als ein Fonds der nur in Staatsanleihen macht.

Bei dem anderen kostet der Kauf 1% Gebühr, Verkauf ist kostenfrei. Der hat nur Staatsanleihen.

Das Depot kostet pro Jahr 12 EUR oder so.

Wie gesagt, woanders ist billiger, aber es ist halt die Frage was man mit 89 noch machen will und wieviel Euro Unterschied das am Ende wirklich sind.

Mal angenommen er lässt sich auch auf eine andere Bank für einen GMF ein.

Was wäre dann eine Empfehlung?

2. Frage: Kann man den eff. Jahreszins nach Abzug der Gebühren bei der Sparkasse bei dem Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF ISIN DE000ETFL227 | WKN ETFL22 ermitteln um einen Vergleich zu haben?

Dann hätte man mal 2 Optionen die man im direkten Vergleich hinsichtlich der Zinsen sehen könnte und die Wahl würde ihm vielleicht leichter fallen

Ehrlich, du willst mit dem alten Mann nachdrücklich Gespräche führen um ihm schon vor Ableben das Geld rauszuleiern? Nun gut, entspricht wohl dem Zeitgeist.

keiner will keinem was "rausleiern", aber natürlich wird darüber gesprochen die Enkel zu Lebzeiten damit zu beglücken zumal sie es ja ohnehin bekommen und dann wie in einer der Antworten auch zu finden, andere Möglichkeiten der Geldanlage hätten.

Es sind halt schwierige Themen und mit 89 ist nicht alles so einfach zu verstehen.

Das ist aber Nichts worüber man in diesem Thread diskutieren müsste ...

Dann sollte man (ohne, dass das jetzt herzlos oder so klingen soll) ihm vielleicht erklären, dass es für die Erben mehr Sinn machen würde das Geld schon vorher zu verschenken, da die Erben mit dem Geld eine bessere Anlage finden können als das, was er damit noch machen kann.

Problematisch könnten ggf. Rückfordernugen vom Sozialamt werden, falls Heimplatz und Pflege zu teuer werden.

Vollkommen richtig, aber (ziemlich) chancenlos. Die Gespräche gabs schon und wird es auch weiter geben. Mal abwarten ...

Ja stimmt. Das Risiko mit den Rückforderungen gibt es natürlich dann

Wenn die Sparkasse präferiert wird wären das hier zwei Möglichkeiten. Das sind Geldmarkt-Fonds, die bei der Sparkasse recht günstig im sogenannten „Dekabank Depot“ gekauft und verwahrt werden können.

https://www.justetf.com/de/etf-profile…in=DE000ETFL227

https://www.finanzen.net/fonds/dekalux-…ro-lu0052863874

Du kannst woanders noch ein bisschen mehr rausholen, aber es hat in dem Alter ja auch Vorteile, in der vertrauten Umgebung zu bleiben.

ok, Danke!

Ich selber bin ja kein Freund der Sparkassen wegen der Gebühren.

Sind die denn bei den genannten Beispielen bei der Sparkasse überschaubar im Vergleich zu anderen Banken? Wieviel muss man zu dem geringen TER hinzurechnen?

Ich könnte ihn ansonsten vielleicht auch überreden, den Geldmarkt Fond bei einer anderen Bank zu kaufen. Ich selber bin beispw. noch bei der ING und bei TradeRepublic ...

Moin,

für gerade mal 12 Monate entweder FG oder einen Geldmarkt ETF.

Hat der Gute mit dem Gelde denn noch etwas vor oder wieso müssen 100k nach 12 Monaten griffbereit sein?

Danke!

Geplant hat er damit Nichts vor, außer seine Beerdigung davon zu bezahlen bzw. es ggf. unter Kindern und Enkel zu verteilen. Das will er aber nicht schon jetzt. Er ist der Meinung erst noch Zinsen damit erwirtschaften zu können

Hallo liebe Gemeinde,

was kann ich einem 89-jährigen raten, wie er für 12 Monate am sinnvollsten ohne Risiko 100k anlegen kann?

Die Generation vertraut ja erst einmal seiner Sparkasse, die ihm aber im ersten Gespräch nicht wirklich was Lukratives anbieten kann.

In dem hohen Alter fallen aber längerfristige Anlagen weg, ebenso wie Anlagen mit leichtem Risiko.

Bliebe also der Festgeldrechner von Finanztip, mit dem er bei einer holländischen Bank landen würde.

Ist das auch eure Empfehlung?

Hallo liebe Gemeinde,

wenn ich mir den Tagesgeldrechner anschaue: Tagesgeld-Vergleich 07/24: Tagesgeldkonto mit 3,75 % Zinsen (finanztip.de)

und dort mal mit beispielsweise 10.000,- Anlagebetrag über 1 Jahr schaue, was er mir anbietet, erscheint in der Liste NICHT Trade Republic.

Und das, obwohl sie doch 3,75% aufs Festgeld versprechen.

Warum werden sie dann nicht dort bei den Empfehlungen gelistet?

Die beste Empfehlung dort ist die Bank11 mit 3,5% Zinsen

Danke vorab!

FAZIT:

Alles hat super funktioniert!

Also keine Angst vorm Depotwechsel.

Danke euch!

Du gehst im Depot auf die jeweilige Position. Dann kannst du dir die Tagesperformance, welche natürlich völlig unwichtig und absolut uninteressant ist, anschauen.

ok ![]()

Danke

Hallo,

ich bin mit meinem Depot von ONVISTA zur ING gewechselt.

Bei Onvista kam mir die Webseite eigentlich immer recht altbacken vor.

Nun bei ING muss ich mich erst einmal zurechtfinden.

Was ich bei Onvista immer gut sehen konnte, war die Tagesperformance.

Das vermisse ich noch bei der ING app.

Um dort die Tagesperformance zu sehen, müsste ich mir wahrscheinlich den Depotwert vom Vortag merken.

Kenne ich vielleicht eine Einstellung oder Ansicht bei ING noch nicht?

Danke euch vorab!

So, Alles ist übertragen ![]()

Das ging ja doch schneller als gedacht.

Die Bruchstücke meiner ETF Positionen sind nicht mit rüber gekommen aber das wurde ja auch angekündigt.

Ich denke (hoffe) sie werden dann irgendwann noch von ONVISTA überwiesen.

Eine Frage noch: Was genau muss ich nun im neuen Depot überprüfen?

Heute kam Post von Onvista (per Mail):

vielen Dank für Ihren Auftrag. Ihre Weisung bzgl. des Depotübertrags wird derzeit von uns bearbeitet.

Bitte beachten Sie, dass Sie über sämtliche Wertpapiere, die wir zur Ausführung Ihrer Weisung benötigen, nicht mehr verfügen dürfen. Ein entsprechender Handelsauftrag ist daher bis zur finalen Abwicklung der Maßnahme nicht zulässig bzw. bestehende offene Aufträge sind zu stornieren.

Sollen dennoch Kosten aufgrund von Zwangseindeckungen durch zwischenzeitlich ausgeführte Handelsaufträge entstehen, werden wir Ihnen diese in Rechnung stellen.

Bitte beachten Sie zusätzlich, dass ein eventuell erteilter Depotübertrag von Bruchstücken an eine andere Depotempfängerbank nicht erfolgen kann.

Mit freundlichen Grüßen

Ihr onvista bank Team

Kundenservice

----------------------------------------------------------------------------------------------------------------------------

Alles schlüssig was da steht. Dass heißt, es läuft ![]()

Den Wechsel meines Depots von ONVISTA zu ING habe ich am 30.01.24 beauftragt.

Was sind eure Erfahrungen?

Wann müsste ich zum ersten Mal etwas davon hören/lesen?

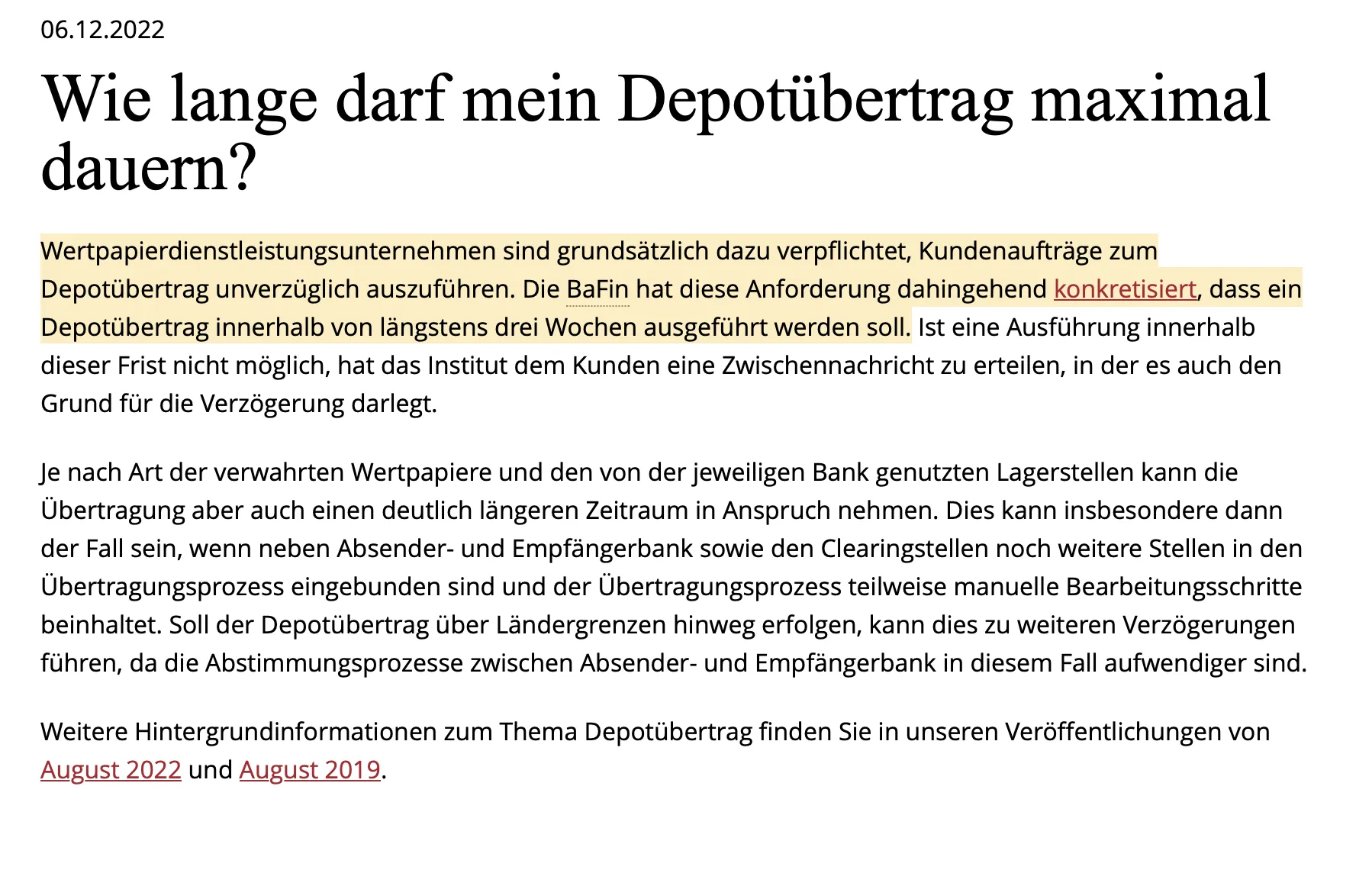

Quelle: barfin.de

Demnach müsste ich ja zumindest nach 3 Wochen eine Nachricht bekommen

ES gibt auch die Browser-Version auf dem Desktop.

jep, da geht aber auch Nichts mehr wenn man gekündigt hat

Das könnte bis zu 4 Wochen dauern.

Normalerweise solltest du die Überweisung nun auch manuell anstoßen können.

Manuell geht jetzt in der app gar Nichts mehr. Zudem steht bei Gesamtvermögen auch "0". Aber warte ich halt noch etwas ![]()

Den Wechsel meines Depots von ONVISTA zu ING habe ich am 30.01.24 beauftragt.

Was sind eure Erfahrungen?

Wann müsste ich zum ersten Mal etwas davon hören/lesen?