TR ist eh nur zweite Bundesliga!

Was in der aktuellen Brad Pitt Kampagne beworben wird kann meine Bank schon lange inkl. persönlichem Ansprechpartner.

TR ist eh nur zweite Bundesliga!

Was in der aktuellen Brad Pitt Kampagne beworben wird kann meine Bank schon lange inkl. persönlichem Ansprechpartner.

Es ist schon komisch, das Depot soll eine gute Rendite abwerfen, also müssen gute Gewinne gemacht werden, von den Firmen deren Wertpapiere im Depot liegen aber die Anbieter der Depots sollen keine Gewinne machen dürfen.

Könnten aber nicht die Konditionen eines Altvertrages gerade bei niedrigem Verdienst (Teilzeit bei Ehefrau?) und 3 Kinderzulagen interessant sein?

Evtl also nur Minimum 60€ bis wenige hundert Euro einsetzen, um die komplette Zulage von 175+3*300€ einzustreichen? Im neuen Modell wären 1200€ fällig, um die komplette Zulage zu bekommen.

Wenn später dann mal die Kinderzulagen wegfallen, kann man immer noch ins neue Modell wechseln.

Genauso sieht es aus, für Verträge ab 2027 gibt es deutliche Verschlechterungen was die Beiträge im Verhältnis zur Zulage betrifft, auch sind Verträge mit BU-Absicherung nicht mehr möglich.

Mein Tipp dieses Jahr noch abschließen und dann später schauen was sinnvoller ist.

So weit ich es mitbekommen habe muss z.B. eine alleinerziehende Mutter auch p.a. 1200 Euro einzahlen um z. B. die 300 € Kinderzulage zu bekommen. Heute reichen da u.U. schon 60 € m Jahr. Sowas geht gar nicht!!!

Ich kann dazu einen Excel-Rentenplaner nutzen, der sowohl die historische Inflation als auch die entsprechende durchschnittliche Rentenerhöhung plus Steuer und SV-Beiträge mit berücksichtigt. Auch kann ich dort meine zusätzlichen Rentenverträge mit eingeben, bzw. auch noch zusätzliche Sparbeträge in diese mit berücksichtigen. Das gibt schon ein realistische Bild für später.

Kommt vor.

Leider viel zu oft in der Vergangenheit. Viel zu viel Präsenz und" Tipps" in den Medien. Ich kann oft nur noch mit dem Kopf schütteln.

Tja, es ist ja nicht das erste Mal das "Tipps" oder "Empfehlungen" von Verbraucherschützen in die Hose gehen. Nur haften die per Gesetz nicht dafür. Pech gehabt als Kunde.

Bis jetzt ist mir nur die Generali bekannt und auch nur der aktuelle Tarif ab 01.07.2025, d.h. wenn jemand es haben möchte muss er seinen Tarif auf den neuen Tarif entsprechend umstellen.

Ich denke früher oder später werden andere Gesellschaften damit nachziehen. Die Konditionen muss man sich dann halt anschauen. Es wird ja auch niemand dazu gezwungen.

Boersenfeger Jerry74 meint das so, er zahlt jetzt 35 € im Monat, angenommen in 2026 & 2027 gebe es jeweils 10 % Beitragserhöhung, diese fallen dann bei ihm nicht ins Gewicht durch den Baustein Beitragsgarantie inkl. keine Änderung durch Typ/Regionalklassenänderung, es bleibt bei seinem bisherigen Beitrag. Je länger dasselbe KFZ gefahren wird, desto mehr rechnet sich dieser Baustein.

Wenn jemand z. B. sich alle zwei bis drei Jahr ein Auto zulegt wird es sich nicht rechnen.

Die Generali hat bei monatlicher ZW keinen Ratenzuschlag sondern bei jährlicher ZW einen Zahlungsbonus.

Durch die nahezu jährlichen Beitragserhöhungen macht sich der Zuschlag längerfristig schon bezahlt. Ein Bekannter von mir hatte zum 01.01.20205 bei seinem Vers. eine Steigerung von 60%!!! Da wurde natürlich gewechselt.

Die TK alleine würde nur 2,26 € im Monat weniger kosten, da lasse ich die VK drin.

Ich habe keinen Unterschied bei der Zahlweise, Autoclub kommt mich teurer als der Schutzbrief, habe keine Insassen-UV, kann am Montag mal prüfen was nur eine TK kostet, ob ich die Bausteine alle brauche weiß ich natürlich nicht, gibt mir ein Gefühl der Sicherheit für den Fall der Fälle. Fahrer Plus ist aber was anderes als Insassen-UV

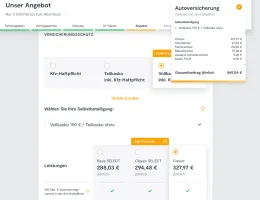

Bei der Huk24 hatte ich Tarif Classic plus alle empfohlenen Zusätze, die weiter unten angegeben werden, Vk 150 € SB, Tk ohne, 9000 km selbstständig, ausgewählt, da liege ich jetzt bei 469,04, €. Ich zahle ganz genau 24,35 € im Monat.

Na dann will ich mal nicht so sein, EZ 06/2016, auf mich 08/2019,nur ich, 99817, freier Stellplatz, 61J, FS seit 01/1983, bezahlt, Schutzbrief, Rabattschutz, Auslandschade-Plus

HSN/TSN 0035/BBZ, SF 29, R2/R3, VK150 € SB/TK ohne,

Die Generali ist dieser grandiose Anbieter, keine Scherz es stimmt wirklich.

Gegenüber meinem aktuellen Versicherer, ich zahle aktuell 305€ im Jahr, die HUK24 möchte laut deren I-Seite 476,76, € haben. Wie gesagt bei schlechteren Leistungen, z.B. nur ein Unfall frei, bei mir während der Laufzeit ohne Begrenzung der Unfallanzahl für HP & VK.

Ich habe eben mal mein KFZ bei HUK24 nachgerechnet, HUK24 über 50 % teurer, bei schlechteren Leistungen.

Hallo,

mir stellt sich gerade die Frage ob es Gesellschaften gibt die KFZ-Tarife ohne die nahezu jährlichen Beitragserhöhungen anbietet, also das der Beitrag gleichbleibt, SF und Typklassenänderungen u. ä. sind aber wahrscheinlich eher ausgeschlossen denke ich.

Im alten Banksparplan sind 26.000 € drin. Den will sie ruhen lassen.

„Ri-Re“ - Vertrag soll nur ca. 7 Jahre laufen um 2 bis 3 Kinderzulagen „abzugreifen“.

Wegen dann Kleinstrentenregelung soll alles mit 62 raus aus der Versicherung.

Was für die Kundin dann am sinnvollsten ist kann ich so nicht konkret beantworten. Dafür sind es einfach zu wenig genaue Infos. Der Banksparplan wird ja auch zum Rentenbeginn geteilt, in ein Guthaben zur Auszahlung bis Alter 85 als Rente und daran anschließend eine Rentenversicherung bei der die Konditionen erst zum Rentenbeginn der Kundin feststehen um eine lebenslange Rente zur garantieren, denn das können nur Lebensversicherer. Sie sollte dann aber zumindest so viel einzahlen das für die gesamte volle Förderung reicht.