Welchen Swap-ETF meinst Du beispielsweise?

In der Theorie jeden beliebigen. In der Wirklichkeit sind die Swap ETFs aber nicht die Führenden was die Tracking Difference bei den MSCI World ETFs angeht.

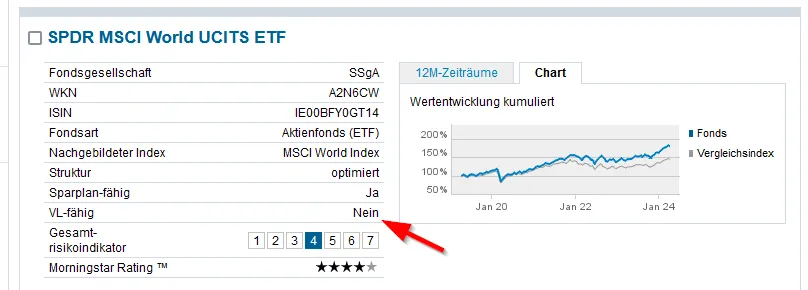

ETFs auf den MSCI World Index - ETF Tracking Differences and Performance

Anders sieht es aber z.B. beim S&P 500 aus.

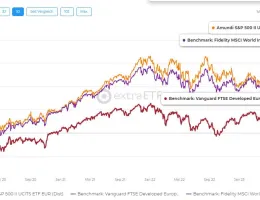

ETFs auf den S&P 500 Index - ETF Tracking Differences and Performance

Ist es vorteilhafter dass die 0,6% Devisengebühr nicht erhoben wird oder besser, wenn wenn er den Quellensteuervorteil hat? Oder gibt es einen, der sogar beides bietet?

Kann ich so nicht sagen.

Wenn man sich mit dem S&P 500 anfreunden kann für den kleinen VL Sparplan, dann ist es der o.g. LYX0FS, der beides vereint.