Im Index oder im ETF? Wird das nicht im nächsten Re-Balancing wieder auf o.g. Zahlen angepasst? Meine Zahlen sind wie gesagt aus dem aktuellen Kommer…

Muss den Link gleich mal in Ruhe anschauen, bin im Auto! ![]()

Im Index oder im ETF? Wird das nicht im nächsten Re-Balancing wieder auf o.g. Zahlen angepasst? Meine Zahlen sind wie gesagt aus dem aktuellen Kommer…

Muss den Link gleich mal in Ruhe anschauen, bin im Auto! ![]()

Der Link ist interessant, aber wie die auf den Small-Cap Wert kommen, hab ich nicht so ganz verstanden.

Bei MSCI hab ich auf die Schnelle immer wieder nur die Regionalaufteilung des IMI gefunden: https://www.msci.com/research-and-i…aphic-breakdown

JustETF argumentiert unter Verweis auf MSCI mit den Kommer-Zahlen:

JustETF argumentiert unter Verweis auf MSCI mit den Kommer-Zahlen:

JustETF argumentiert unter Verweis auf MSCI mit den Kommer-Zahlen:

Die Zahlen bei JustETF sind halt vom 30.04.2022. Die Marktkapitalisierung wird sich seitdem geändert und der Anteil der Small Caps verringert haben. Auf einem Chart-Vergleich ab diesem Datum kannst du das auch sehen:

edit: außerdem wird im Text bei JustETF auch von 10-20% SC-Anteil gesprochen. Der Wert ist halt nicht statisch, sondern ändert sich permanent.

Ok, aber woran orientieret sich denn dann der MSCI beim Zuschnitt des Marktes? Basierend von den ursprünglichen Zahlen kann man die Veränderung nachvollziehen, der EM Anteil sollte dann nach dem letzten Jahr auch unter 10% liegen. Aber: Wenn das Markteinteilungskriterium von MSCI Prozentwerte der Summen der Marktkapitalisierung sein sollen, an welchem Fixpunkt orientiert man sich denn dann? Also wie zieht MSCI die Grenze zwischen den unteren Mid-Caps und den Small-Caps? ![]()

Also wie zieht MSCI die Grenze zwischen den unteren Mid-Caps und den Small-Caps?

Es scheint dafür eine festgelegte range pro Unternehmen zu geben:

All listed equity securities of companies that have a company full market capitalization in the range of USD 200 – 1,500 million comprise the small cap equity universe in each country.

Interessant! Die Abweichungen der beiden Einschätzungen (rund 11% vs. 14%) sind ja auch eher gering, aber ich glaube, da werde ich mich bei passender Gelegenheit nochmal etwas in die Details bei MSCI einlesen. Hab neulich nochmal in das Buch von Andreas Beck reingelesen und darin empfiehlt er (nicht wie Kommer 15%) sondern 10% World-Small-Caps mit 90% ACWI zu mischen, um den Weltmarkt abzudecken. Beide Einschätzungen sind also in der Range 10-15% was zu den Größenordnungen oben und den Marktschwankungen passt…

Kleine Korrektur: Beck hat dabei noch 20% Investitionsreserve berücksichtigt, damit sind es je nach Regime 10-15% des Gesamtvolumens und die Small-Caps konstant 15% des Aktienanteils!

Finanzfluss argumentiert auch mit den 14%, ich würde mich für eine Weltmarktinvestition nach Marktkapitalisierung an 15% halten; glaube damit ist man ganz realistisch unterwegs:

ich würde mich für eine Weltmarktinvestition nach Marktkapitalisierung an 15% halten;

Das kannst du machen wie du es für richtig hälst. Ich hatte nur drauf hingewiesen, dass mit Stand 31.01.2024 die Marktkapitalisierung von Small Caps gemäß MSCI Methodologie 10,9% beträgt.

Jo, und ich finde ein wenig Faktorinvesting ja auch nicht verkehrt! Mach ich bei den EM mit rund 25% ja auch so (also etwa 15%-Punkte über dem Anteil nach Marktkapitalisierung). Ich hab bei mir den Europe-Anteil bewusst auch nochmal um 10% erhöht, weil ich den US-Anteil auf rund 45% bringen möchte, aber das ist wieder eine andere Diskussion… 😉

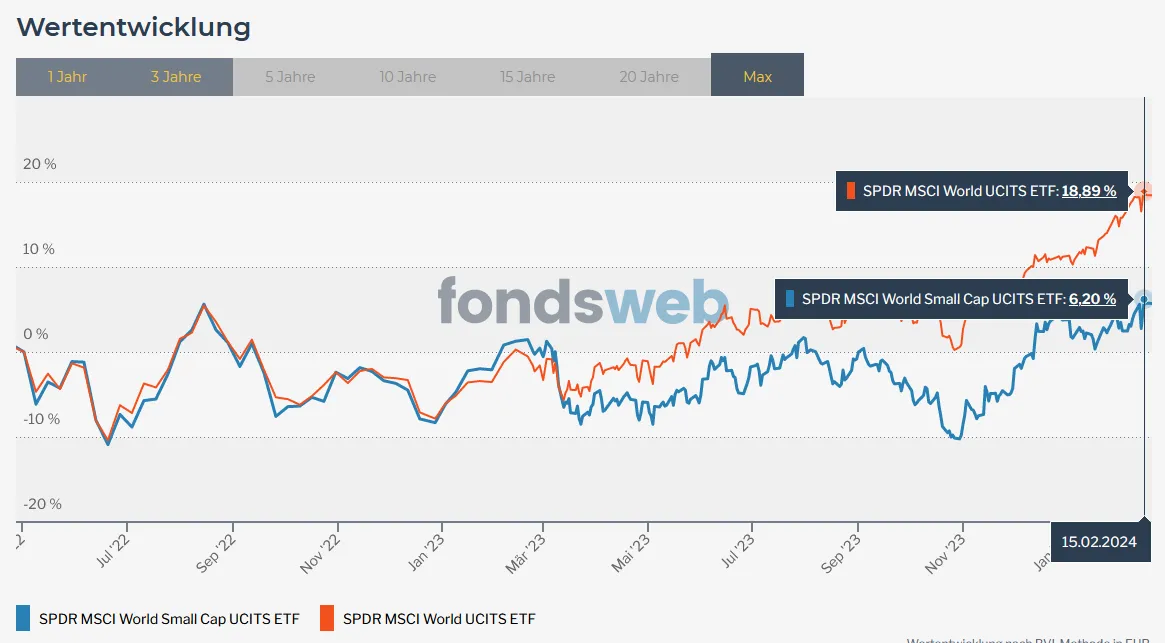

Aktuell fahr ich mit meinem Ansatz etwas schlechter als mit reiner Marktkapitalisierung oder nur dem MSCI-World. Dafür bin ich breiter diversifiziert und sehe mich für dieses Szenario etwas besser aufgestellt:

Ob es in Bezug auf die nächsten 10 Jahre die bessere Entscheidung war, werden wir dann in 10 Jahren rückblickend sehen. ![]() Wirklich groß sind die Renditeunterschiede zwischen beiden Strategien nicht!

Wirklich groß sind die Renditeunterschiede zwischen beiden Strategien nicht!

Dafür bin ich breiter diversifiziert

Gegenüber einem ACWI IMI bist du das eben nicht, du änderst nur die Gewichtung der Regionen und ggf. des SC-Anteils. Das hat nichts mit zusätzlicher Diversifizierung zu tun, sondern reduziert allenfalls "Klumpenrisiken". In dem einen Artikel wird ja auch von Diversifizierung gegenüber den Magnificent 7, Nasdaq 100 und S&P 500 gesprochen. Das bist du aber schon mit einem einfachen MSCI World.

Nichtsdestotrotz kannst du natürlich so anlegen, wenn es dich besser schlafen lässt ![]()

Das hatten wir doch in einem Parallelthread neulich diskutiert: Risikostreuung (Diversifikation) wird oft mit der Ausweitung der Anzahl an Assetklassen oder Assets gleichgesetzt. Dabei ist m.E. auch das Gegenteil möglich und Umgewichtung neben Ausweitung der Anzahl ein übliches Vorgehen der Risikodiversifikation. Nimm doch als Beispiel mal zwei Portfolios mit jeweils 100T€ Anlagevolumen:

Portfolio A mit 15 Aktien:

90% entfallen auf Aktie 1 (90.000€), die restlichen 10% zu gleichen Teilen auf Aktie 2 bis Aktie 15 (je 714,29€ pro Aktie).

Portfolio B mit nur (!) 10 Aktien:

10% des Portfolios entfallen jeweils auf Aktie 1 bis Aktie 10 (d.h. 10.000€ pro Aktie).

In welchem Portfolio ist das Risiko (hier beispielhaft: Ausfallrisiko) besser gestreut? Ich würde argumentieren in Portfolio B, da ein Ausfallrisiko einer Aktie (insbesondere das von Aktie 1) durch Streuung viel besser mitigiert wird! Wenn man das Portfolio A zu Portfolio B umbaut, betreibt man demnach Risikodiversifikation. Und das mit sogar weniger Aktien!

Nichts anderes macht doch MSCI im World-SRI-Index: Die Anzahl der Aktien wird von eta 1.500 auf etwa 400 reduziert. Damit sich das Risikoprofil (d.h. die Risikostreuung /Diversifikation) nicht massiv verschlechtert, gewichtet man um und führt den 5%-Issuer-Cap ein, um Klumpenrisiken zu vermeiden und das Risikoprofil des MSCI-World weitgehend zu erhalten.

Beide Fälle sind in meinen Augen eine sinnvolle breitere Streuung des ursprünglichen Risikos (d.h. "Risikodiversifikation"!) durch entsprechende Gewichtung und eben nicht (!) nur durch simple Ausweitung einer abstrakten Anzahl an Aktien, sogar trotz Reduktion der Aktienanzahl!

Bezogen auf mein Vorgehen heißt das: Ich sehe in den 65-70% US-Anteil nach Marktkapitalisierung ein Klumpen- bzw. Länderrisiko, das mir zu hoch ist. Deshalb erhöhe ich den Anteil von Europa und den Emerging-Markets, um dieses Risiko zu mitigieren. Dieses spezifische Risiko des Gesamtportfolios wird reduziert, das gesamte Risiko des Portfolios demnach bezogen darauf diversifiziert! ![]()