@Holzfuchs

Das sieht mir nach Scalable bzw. Baader-Abrechnung aus...

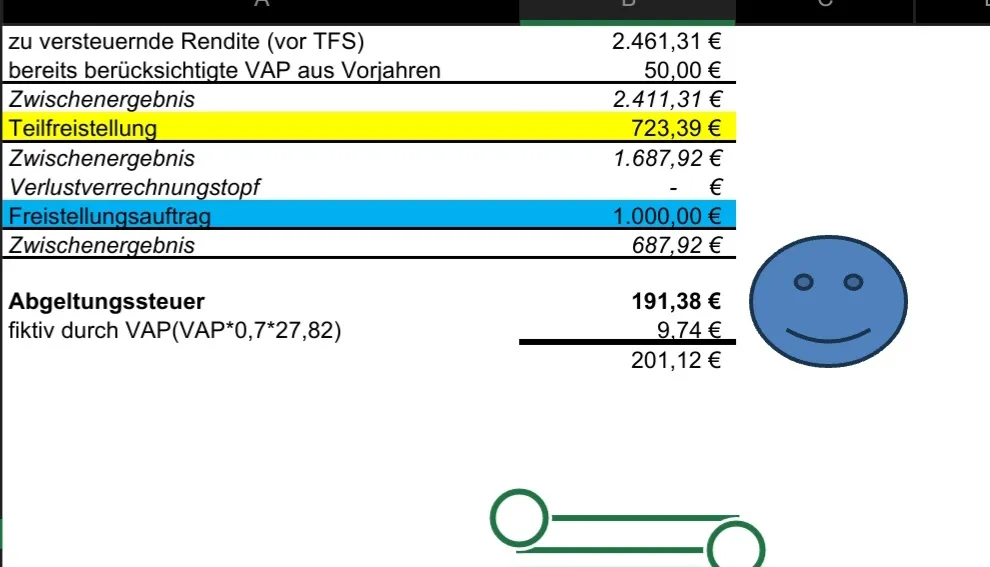

Der für den FSA gültige Wert ist der Betrag nach Teilfreistellung: also 445,13 EUR

Insoweit müsste dein FSA belastet sein....also die 700 EUR entsprechend reduziert.

Siehe auch die Abrechnung: 254,87 EUR vom FSA sind noch nicht verbraucht.

Wenn das dein einziger Depot-Posten war, der für die VAP in Frage kommt, dann war es das...da kommt insoweit dann nichts mehr

Ich finde die Abrechnung auch nicht gerade intuitiv....insbesondere wenn man einen Sparplan am laufen hat wird das ganze schon sehr unübersichtlich. Bei meinen Depotposten hat das alles geklappt, die Berechnungen waren alle i.O.

Gruß Thomas