Dieser ETF ist, wie andere ETFs auch, bei der ING kostenfrei zu besparen. Du kannst bis zu 20 Sparpläne pro Monat (maximal 1000 €) anlegen. Diese 20 Ausführungen können beliebig auf die Monatstage 1., 7., 15., 23. verteilt werden.

Beiträge von Illuminator

-

-

Könntest du ihn denn VERkaufen? Denn das könnte ja für TheEdge relevant sein, wenn das Depot irgendwann doch mal entspart werden soll.

Da ich besagten Fonds IE00BGCC4585 nicht in meinem Depot habe, kann ich auch keinen Verkaufsauftrag erteilen, um zu sehen, ob er bei der ING zu verkaufen wäre.

Wenn ich die ISIN IE00BGCC4585 in das Feld „Wertpapier“ meines Wertpapierdepots eingebe, erscheint nicht wie bei handelbaren Wertpapieren der Button „Kaufen“, sondern lediglich eine Kurzbezeichnung des Fonds, seine WKN und ISISN sowie ein Kurs von € 0,00. Daraus schließe ich, dass ich ihn bei der ING nicht kaufen kann (was ich auch nicht vorhabe

).

). -

….

Dann gibt es zum Beispiel noch den Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF Dis. DE000ETFL227. Hier sind die Kosten bei 0,12%. Ich verstehe aber nicht den größeren Einbruch in vergangenen April. Die üblichen Geldmarktfonds, die ich kenne, hatten das nicht...

Der Rückgang im April war die Ausschüttung in Höhe von 1,38 €

-

Nochmals zu der Frage nach den Bruchstücken:

Vielleicht liegt es, wie von fabioso in #44 vermutet, tatsächlich daran, dass dieser Fonds IE00BGCC4585 nur institutionellen Anlegern zugänglich ist, beziehungsweise über diese zu kaufen ist. Ich als Privatanleger kann diesen Fonds in meinem Direkt-Depot der ING nicht kaufen.

-

Ich habe vor Jahren bei Amazon folgenden Betrug(s-Versuch) erlebt:

Auf der Suche nach einem mobilen Klimagerät wurde ich bei Amazon fündig. Das Klimagerät (UVP € 949) wurde von Amazon selbst als Verkäufer für € 899 angeboten. Ein Drittanbieter bot über Amazon das gleiche Gerät für € 599 an (jeweils Neuware). Bei solchen “Schnäppchen“ bin ich immer skeptisch, habe aber dennoch das Gerät in den Einkaufswagen gelegt. Just in dem Moment, als ich auf den Button Zur Kasse gehen drückte, poppte eine Seite mit dem Hinweis auf, dass der Preis von € 599 nur gelten würde, wenn die Zahlung nicht über Amazon, sondern direkt auf ein Konto des Händlers erfolgen solle.

Ich habe den Kaufvorgang sofort abgebrochen beziehungsweise storniert und Amazon entsprechend informiert. Drei Tage später war das Angebot dieses Händlers bei Amazon verschwunden.

Onlinehändler, die gängige Elektro-, Elektronikartikel oder andere Schnellläufer zu günstig anbieten, meide ich grundsätzlich. Aber, wie man an dem oberen Beispiel sieht, sollte man auch bei seriösen Plattformen immer skeptisch sein, wenn etwas zu günstig erscheint. -

Ich nutze ChatGPT in der freien Version, aber für nichts, was mit Fakten zu tun hat. Da muss man das Ergebnis nämlich noch mal nachchecken, und dann ist es doppelte Arbeit. Außerdem greift man ja auf einen sehr alten Datenbestand zu. Im Bereich Finanzen greife ich da lieber auf HorstGPT, WeissAI oder a_berg2.0 zu.

McProfit In welcher Richtung willst du denn recherchieren?

HorstGPT, WeissAI oder a_berg2.0

… so artifiziell sind die drei nun auch nicht.

-

Ich kann nicht sagen, seit wann diese Konditionen für den A0F426 gelten.

Da ich von Natur aus neugierig bin, habe ich mal für einige WKN die maximale Sparrate für Sparpläne bei der ING durchprobiert:

Mehrere ETFs von Vanguard und von dbx tracker jeweils 1.000€.Mehrere gemanagte Fonds von DWS und Fidelity jeweils 5.000€.

Scheint wohl vom Fonds Typ abhängig zu sein.

Insofern präzisiere ich und schränke meine Ausführungen aus #12 wie folgt ein:

Bei der ING gilt grundsätzlich eine maximale Sparplanrate in Höhe von 1.000€; mehrere Sparpläne pro Monat auch auf dasselbe Wertpapier sind möglich.

In Einzelfällen, insbesondere bei aktiv gemanagten Fonds eine solche in Höhe von 5.000€; mehrere Sparpläne pro Monat auch auf dasselbe Wertpapier sind möglich.

Sorry für die Verwirrung, für die ich eventuell gesorgt habe.

-

Ich habe nochmals die möglichen Sparraten der zwei in meinem Depot befindlichen Wertpapiere überprüft:

Aktien ETF A1JX52 (Vanguard FTSE All World: maximal 1.000€.

Geldmarktnaher Fonds A0F426 (DWS Euro MM): maximal 5.000€.

Sehr seltsam die neuen Konditionen der ING. -

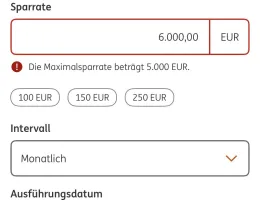

Habe eben noch mal die Höhe der Sparrate überprüft: Für mein ING Depot sind weiterhin 5000 € möglich. Jedoch sehe ich seit heute, dass eine Verrechnung nur noch über das Girokonto und nicht, wie bisher über das Extra Konto möglich ist. Sehr seltsam!

-

Ich würde auch die ING empfehlen. Weil der Einmalkauf in der Regel relativ teuer sind (außer etwa dem SPDR ACWI IMI, der noch breiter gestreut ist als der ACWI und als Einmalanlage einmalig mit 1,90€ zu Buche schlägt), könntest du einfach 5 Sparpläne à 1000€ einrichten, die du nach der Ausführung wieder löschst. Und dann deinen 100€-Sparplan.

Falls sich bei den Kosten tatsächlich nächstes Jahr was ändern sollte, kannst du immer noch einen Depotübertrag machen. Ich würde auf jeden Fall schon anfangen (z.B. bei der ING) und den Rest auf mich zukommen lassen.

5 Sparpläne à 1000€ (nachträglich gefettet von mir)

Mittlerweile sind bei der ING Sparpläne bis zu einer Höhe von 5000 € je Ausführung möglich.

-

Die ING erlaubt bis zu 20 Sparpläne pro Monat, egal an welchem Ausführungstag, gedeckelt jedoch auf € 1.000 pro Sparplan (selbst bereits so gehandhabt).

Im Erstellprozess für einen Sparplan erscheint eine “Kosteninformation“ für alle entstehenden Kosten im Zusammenhang mit einer Einmalanlage von € 12.000, (Kauf und Verkaufskosten sowie TER), dies ist in der Tat etwas verwirrend bei der Erstellung eines kostenlosen Sparplans.

-

Nein, bei Sparplänen ist eine Limit Order nicht möglich.

Die ING führt Sparpläne an Börsentagen üblicherweise morgens kurz nach 9:00 Uhr aus.

-

Die Gebühren für den SmartVermögen ETF Sparplan der Sparkasse setzen sich aus verschiedenen Komponenten zusammen:

1. All-in-Fee: Es fällt eine All-in-Fee von 1,5 % pro Jahr an.

2. Interne Kosten der ETFs: Zusätzlich zu der All-in-Fee gibt es noch die internen Kosten der ETFs, die im Portfolio enthalten sind. Diese variieren je nach den gewählten ETFs.

-

“Die Sparkassen haben den Auftrag, die finanzielle Grundversorgung der Bevölkerung sicherzustellen und die wirtschaftliche Entwicklung ihrer Region zu fördern. Sie stehen für Gemeinwohlorientierung und Nachhaltigkeit. Das bedeutet, dass sie nicht nur auf Gewinnmaximierung ausgerichtet sind, sondern auch auf das Wohl der Gemeinschaft.“.(Zitat aus: Dokumente der Deutschen Sparkassen- und Giroverbandes (DSGV)).

-

Ich habe in Erinnerung, dass alle 20 an einem Tag sein können.

-

Alles anzeigen

Alles anzeigenIch möchte hier nicht über zwei Ecken irgendwas raushauen, aber eines muss ich loswerden. Ich war jetzt mal kurz auf der Seite der ING. Wenn ich mir jetzt aus Sicht eines eher weniger informierten Kunden das SmartInvest ansehe, dann kommen bei mir sofort so viele Fragen auf:

1.) Sie wählen die Fonds? Wie ist denn dann die Aufteilung nach Regionen etc.? Nach welchen Kriterien?

2.) Wenn die immer die günstigsten Fonds nehmen, schichten die dann auch zwischendurch in einen anderen um? Fallen dann Steuern an? Wie oft passiert das?

3.) "Professionell verwaltet", was heißt das. Fließen da Marktmeinungen ein oder nicht? Können die machen, was sie wollen? Wer haftet?

4.) Sind das dann meine Fonds? Kann ich die später auch mal übertragen? Oder bin ich die nächsten Jahrzente an die gebunden oder komme nur mit erheblichen Steuern da wieder raus?

5.) Werden die noch die nächsten 30 oder 40 Jahre existieren? Was, wenn nicht?

Eine zentrale Antwort erhalte ich aber nicht: Was ist der Vorteil??? Sie schreiben, es sei genauso einfach (also auch genauso schwer) wie einen ETF Sparplan anzulegen. Also wo ist jetzt der Vorteil? Was genau ist der Kundennutzen?

Dann gibts da die unterschiedlichsten Portfolios zur Auswahl. Welt mit Gold, ohne Gold, mit ESG oder ohne, Allwetter oder Zins und Dividende, Zielportfolio... Wie entscheide ich das als Laie ohne Vorkenntnisse? Brauche ich nicht gerade dafür eine Vermögensverwaltung, die mir das abnimmt auf Basis meiner Bedürfnisse?

Vor diesem Hintergrund verstehe ich nicht, wieso das überhaupt jemand macht? Macht man sich da echt die Mühe die ganzen Bedingungen durchzuackern??? Wieso nicht einfach einen ETF oder mehrere? Das ist doch viel einfacher...

Ich habe jetzt ein bischen weiter geschaut: Ja, die passen je nach Marktgeschehen an, so ganz klar ist mir aber nicht, was das bedeutet, es wird auch nicht eindeutig beschrieben. Sie schreiben aber "Zur Portfoliosteuerung setzt Scalable Capital führende Technologie und neueste Erkenntnisse der Kapitalmarktforschung und der Finanzökonometrie ein." Was immer das heißt. Rebalancing machen die auf jeden Fall, aber sonst noch was? Fallen dann Steuern an? Schreiben die nicht. Aber zumindest kann man das in ein Direkt Depot umwandeln. Heißt aber wahrscheinlich auch, dass es meine Wertpapiere sind und ich bei jeder Umschichtung Steuern entrichten muss.

Also als Laie wäre ich da aufgeschmissen und auch als vorinformierter Kunde tue ich mich schwer zu begreifen, was die da machen. So nach dem Motto "gib uns einfach Dein Geld und zahle Gebühren, Du wirst ja sehen, was Du davon hast."

Nochmal: Wieso macht man das? Erst recht als unbedarfter Laie? Hoffnung? Die liefern nichts, was mich als Laie auch nur überlegen ließe das abzuschließen. Wenn ich MEIN Geld jemandem gebe, der dafür auch noch Gebühren verlangt, will ich doch wissen, was da genau passiert...

Also ich brauche Vorkenntnisse, muss genau wissen, was ich will. Dann kann ich es auch selbst machen. Darüber hinaus muss ein Managementrisko tragen, dass ich nicht einschätzen kann. Und dafür soll ich auch noch zahlen?

Ich verstehe manchmal die Menschen nicht...

Konkrete Ratschläge sind im persönlichen Umfeld schwierig. Aber Fragen sollten erlaubt sein und die richtigen Fragen können dann schon zum Nachdenken anregen. Buchempfehlungen sind auch nicht falsch. Und auch der Ratschlag, sich egal, was man macht ein Basiswissen anzueigenen, da es ja das eigene Geld ist und man die volle Verantwortung trägt, sollte in der Familie und im Freundeskreis durchaus erlaubt sein.

Es ist traurig. Da wird jetzt von Dax Aktien (seit 2008!!! Wieviel Geld wurde da liegen gelassen und welche Risiken ist man eingegangen???) in eine digitale Vermögensverwaltung umgeschichtet die einen erheblichen Teil der Rendite nimmt, aber nicht erklärt, was sie macht? Nehmen wir an Aktien bringen langfristig 5% real, nehmen wir weiterhin an, dass die keine 100% Aktien empfehlen und umsetzen werden (was richtig sein kann), dann endet das mit einer Realrendite von 3 bis 4%, davon nehmen die sich 0,65% also knapp 20%! Bleiben am Ende sagen wir 2,5-3% für den Anleger. Dazu noch das Managementrisiko. Un dann erstmal mit 1/3, der Rest bleibt im Feuer oder wird liquidiert und inflationsgefährdet geparkt? Das ist so traurig. Es gibt Menschen, die haben fast nichts und andere gehen so mit ihren fiananziellen Resourcen um...

-

Ooops, bitte löschen

-

Vor Kosten schlagen 49,999...% den Markt und 49,999...% schlagen ihn nicht.

Als Anregung gedacht: Unterschied zwischen Mittelwert (= Durchschnittswert) und Medianwert.

-

Ich als Bestandskunde habe soeben die Vorankündigung über die neuen Bedingungen erhalten:

Ab 1.12.2024 Mindesteingang 1.000 € statt wie bisher 700 € als Bedingung für ein kostenloses Girokonto.

Die ING verlangt lediglich einen Geldeingang in dieser Höhe, es muss kein Gehalts- oder Renteneingang sein.

Für mich sind das sehr moderate Bedingungen, die man leicht erfüllen kann.

-

Die Leaseplan Bank führt für dich als dt. Sparer keine Steuern ab.

Du erklärst im jeweiligen Folgejahr in der KAP deine ausländischen Zinserträge. Darauf sind dann 25% KESt. + ggf. Soli fällig.