Hallo,

hat etwas gedauert, aber trotzdem möchte ich für zukünftige Leser hier nochmals eine Rückmeldung geben.

Also in der Zwischenzeit ist die Abrechnung bzw. Einzelaufstellung von flatex gekommen.

Hier nochmals folgende Konstellation. Die komplett Einbeh. Steuer von 38,81 € bezieht sich auf alle Depots/Unterdepots. Da ich mehrere Depots/Unterdepots bei flatex führe (Depot 1 = Spaß / Depot 2 = Rente / Depot 3 = Kind 1 / Depot 4 = Kind 2) setzt sich dieser Betrag wie folgt zusammen

Depot 1

=======

Einbeh. Steuer 0,49 EUR

└ Kapitalertragsteuer 0,47 EUR

└ Solidaritätszuschlag 0,02 EUR

Depot 2

=======

Einbeh. Steuer 18,78 EUR

└ Kapitalertragsteur 17,81 EUR

└ Solidaritätszuschlag 0,97 EUR

Depot 3

=======

Einbeh. Steuer 9,77 EUR

└ Kapitalertragsteuer 9,27 EUR

└ Solidaritätszuschlag 0,50 EUR

Depot 4

=======

Einbeh. Steuer 9,77 EUR

└ Kapitalertragsteuer 9,27 EUR

└ Solidaritätszuschlag 0,50 EUR

Summe aller Depots

=================

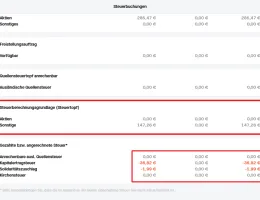

Einbeh. Steuer 38,81 EUR

└ Kapitalertragsteuer 36,82 EUR

└ Solidaritätszuschlag 1,99 EUR

Die Werte entsprechen somit meinem Screenshot 3. Doch wie kommen denn nun diese Werte denn genau zusammen?

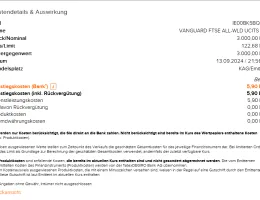

Von flatex habe ich am 02.02. ein Dokument erhalten, das im Dokumentenarchiv unter dem Dokumententyp "Verkauf Fonds/Zertifikate" und der Beschreibung "Vorabpauschale Fonds vom 02.02.2023" zu finden ist.

Als Beispiel führe ich hier einmal den Inhalt von Depot 3 auf

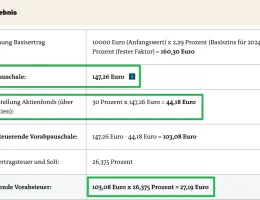

Gesamtbestand 39,380693 St. zum 31.12.2024

Vorabpauschale pro Stück 1,718172340 EUR

Teilfreistellung 30,00 % 15,89 EUR

Vorabpauschale nach Teilfreistellung 37,07 EUR

Bemessungsgrundlage 37,07 EUR

Einbeh. Steuer 9,77 EUR

└ Kapitalertragsteuer 9,27 EUR

└ Solidaritätszuschlag 0,50 EUR

└ Kirchensteuer 0,00 EUR

Darunter dann folgende Tabelle

| Anschaffung |

zugrundeliegende

Bestände in St. |

Faktor besitzanteilige

Vorabpauschale |

besitzanteilige

Vorabpauschale in EUR |

|

|

|

|

| Vorjahr(e) |

17,45799 |

12/12 |

30,00 € |

| Januar |

2,322932 |

12/12 |

3,99 € |

| Februar |

2,20946 |

11/12 |

3,48 € |

| März |

2,171083 |

10/12 |

3,11 € |

| April |

2,123898 |

9/12 |

2,74 € |

| Mai |

2,096705 |

8/12 |

2,40 € |

| Juni |

2,055245 |

7/12 |

2,06 € |

| Juli |

2,005777 |

6/12 |

1,72 € |

| August |

2,058291 |

5/12 |

1,47 € |

| September |

2,043819 |

4/12 |

1,17 € |

| Oktober |

0,967942 |

3/12 |

0,42 € |

| November |

0,948839 |

2/12 |

0,27 € |

| Dezember |

0,918712 |

1/12 |

0,13 € |

|

|

|

|

Kumulierte besitzanteilige

Vorabpauschale vor Teilfreistellung |

|

|

52,96 € |

Wenn man nun von diesem kumulierten Betrag 52,96 € die 30% Teilfreistellung errechnet, erhält man die oben bereits angegebenen 15,89 € Teilfreistellung. Somit erhält man nach Abzug der Teilfreistellung die Bemessungsgrundlage der Vorabpauschale nach Teilfreistellung von 37,07 €, worauf nun die Steuern zu entrichten sind.

Einbeh. Steuer 9,77 EUR

└ Kapitalertragsteuer 9,27 EUR (25% von 37,07 €)

└ Solidaritätszuschlag 0,50 EUR (5,5% von 9,27 €)

└ Kirchensteuer 0,00 EUR

Nun wollte ich das ganze noch mit der Formel von

@Achim Weiss gegenprüfen.

In der Formel steht " Kurs des ETFs am 02.01.24 (auch bei unterjährigem Kauf!) "

Danke für den Hinweis, das auch dieser Kurs bei unterjährigen käufen zu benutzen ist.

Variante 1:

Kurs des ETFs auf Onvista finden. Bei mir handelt es sich um den "Vanguard FTSE All-World UCITS ETF" mit der WKN A2PKXG. Unter "Alle Kurse" findet man, wenn man nach unten scrollt, Historische Kurse. Dort wählt man "KVG (EUR, Echtzeit)" aus und man kann als Startdatum z.B. den 25.12.2023 angeben. Dann schaut man welcher Kurs am 02.01.2024 dort angegeben wird. In meinem Fall 107,185 €.

Variante 2:

Rückrechnung mit der Formel von

@Achim Weiss und Formelumstellung. Diese lautet dann wie folgt:

besitzanteilige Vorabpauschale in EUR (30,00€) / 70% Standardfaktor / 2,29% /zugrundeliegende Bestände in St. (17,45799) = 107,199 €

Der Unterschied zw. Variante 1+2 kommt durch Rundungsfehler zustande.

Nun die Gegenprüfung mit folgender Formel:

Zahl der Anteile * Kurs des ETFs am 02.01.24 (auch bei unterjährigem Kauf!) * 2,29% * 70% * 70% * Zahl der Monate, die man den Posten hält (angebrochene Monate zählen voll) / 12.

17,45799 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 12/12 = 21,00 €

2,322932 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 12/12 = 2,79 €

2,209460 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 11/12 = 2,44 €

2,171083 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 10/12 = 2,18 €

2,123898 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 09/12 = 1,92 €

2,096705 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 08/12 = 1,68 €

2,055245 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 07/12 = 1,44 €

2,005777 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 06/12 = 1,21 €

2,058291 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 05/12 = 1,03 €

2,043819 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 04/12 = 0,82 €

0,967942 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 03/12 = 0,29 €

0,948839 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 02/12 = 0,19 €

0,918712 * 107,185 € * 2,29 % * 70,00 % * 70,00 % * 01/12 = 0,09 €

Summe 37,07 €

Dies entspricht auch die von flatex oben angegebene Vorabpauschale nach Teilfreistellung 37,07 EUR und der Bemessungsgrundlage 37,07 EUR.

In meinem Fall müsste ich noch Depot 1/2 und 4 berechnen. Mir ging es jedoch in diesem Beispiel um das Verständnis wie das ganze zustande kommt und um die Nachvollziehbarkeit.

FAZIT

- Um bei einem Sparplan die exakten zu bezahlenden Steuern errechnen zu können, kann man die meisten im Internet angebotenen Vorabpauschalrechner nicht nutzen. Diese gehen meist von einer Einmalanlage am Anfang des Jahres aus. Bei unterjährigen käufen, muß jedoch anteilig gerechnet werden.

- man benötigt jeden einzelnen Kauf

- man benötigt den Kaufkurs am 02.01. eines Jahres

Ich hoffe hiermit Leuten die vor der gleichen Frage bzw. gleichem Problem stehen, einen Lösungsansatz zu bieten.

Danke

@Achim Weiss für deine hilfreichen Kommentare und Informationen.

Gruß