Geht ja nun anscheinend schneller als ich dachte mit dem Altersvorsorgedepot. Dann gibt das mit der Riester-Rente evtl. doch noch ein Happy-End. Weiß jemand, wie der weitere Fahrplan für den Gesetzesentwurf ist ?

Beiträge von kapaul

-

-

"Eskalierendes Commitment" - das hört sich auf alle Fälle gut an. Aber in Sachen Finanzen, so denke ich zumindest, bin ich schon relativ rational unterwegs .... unabhängig von psychischen Befindlichkeiten - möchte ich halt einfach ne vernünftige Rendite nach Steuern und Krankenkassenbeiträgen erwirtschaften.

-

Es gibt noch eine Möglichkeit. Ab 2027 ob das neue Altersvorsorgedepot umsteigen und dann zwischen 65 und 85 alles auszahlen lassen.

Na ja, ob wir erstens 2027 noch dieselbe Regierung haben und zweitens, ob die Versicherungslobby das durchgehen lässt, möchte ich mal bezweifeln. Das Depot gibt's dann bestimmt nur für Neuverträge .. na gut, ein wenig hoffen tu ich schon, dass ein Umstieg von Riester aufs Depot möglich sein könnte ...

-

Danke schon mal euch beiden. Ja die Kündigung mit 60 scheint mir nach aktuellem Kenntnisstand am lukrativsten.

Dann lieber "den Spatz in der Hand als die Taube auf dem Dach".

-

Hallo,

ich zahle seit ca. 20 Jahren in die Uni-Profirente ein. Dank des 100% Uniglobal-Fonds hat sich das Ganze gut entwickelt.

Hab mir jetzt (53 Jahre alt) mal Gedanken über die Auszahlung gemacht:

* Aktuell sind die Kosten schon extrem hoch (da viel Kapital), diese belasten die Rendite auch die nächsten Jahre

* 30% könnte ich mir mit 60 auszahlen lassen

* Der Rentenfaktor steht noch in den Sternen, gehe aber davon aus, dass dies nicht auch unbedingt im Sinne des Rentenempfängers gestaltet wird (bestimmt auch wieder sehr hohe Gebühren drauf)

* jetzt hab ich auch noch erfahren, dass ich als freiwillig Versicherter noch vollen Krankenkassen-Beiträge zahlen sollBin nun am Überlegen zu kündigen, hab aber keine Eile:

Hab mich bereits informiert, was ich an Zulagen und Steuervorteilen zurückzahlen müsste (Zinsen kommen da nicht noch drauf, oder?)

Außerdem muss ich wahrscheinlich Einiges an Kapitalertragsteuer zahlen.Trotzdem bin ich der Meinung eine Auszahlung und Investition dieses Betrags (zumindest Großteil) in ETFs wäre vorteilhafter ?

Was haltet ihr davon ? Soll ich mich von einem bAV-Experten beraten lassen?

Danke schon mal, vg -

Habe auch einen UniProfi-Rente-Vertrag... Kann man eigentlich kurz vor der Auszahlung das Kapital in einen anderen Riestervertrag übertragen zu einer Gesellschaft die einen höheren Rentenfaktor garantiert ? Wer kennt sich da aus ?

-

Doppelverbeitrag heißt für mich: jetzt Höchstsatz für Krankenversicherung zahlen und bei Auszahlung nochmal.

AG zahlt das Minimum also 15%.

Der Rentenfaktor müsste dann ja 888 € * 10.000 / 172.588 € = 51. Das wäre ja super, oder??

Benötige das Geld nicht jetzt, mir geht es um reine Rendite-Optimierung.

-

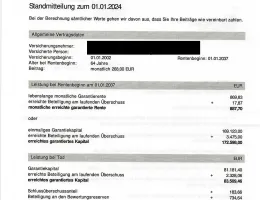

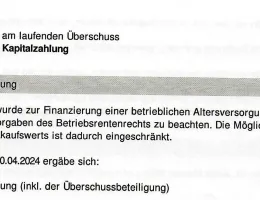

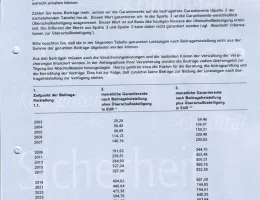

Werte Finanzfachleute,

ich bin schon länger am überlegen, ob ich meine Pensionskasse beitragsfrei stellen lassen soll (u.a. wegen Doppelverbeitragung)

Hab selber schon ein wenig rumgerechnet und bin zu dem Ergebnis gekommen, dass wenn ich den geringeren Nettobetrag in ETFs investiere und eine Rendite von 4,5% p.a. erwirtschafte ich ungefähr auf das gleich Ergebnis komme (Barwert-Methode).

Bei der ETF-Variante (ohne Pensionskasse) bekomme ich dann aber natürlich noch mehr an gesetzlicher Rente, weil mehr eingezahlt wird.

Wir sprechen von ca. 15 Jahren bis zu meiner Rente.

(Metallrente 3,25% versprochen, keine KV-Ersparnis da Höchstbetrag)

Was mich von der Beitragsfreistellung ein wenig nachdenklich stimmt, ist der Passus im Vertrag, dass bei Beitragsfreistellung Nachteile entstehen (keine Überschussbeteiligung) etc.

Was würdet Ihr an meiner Stelle machen - siehe Screenshots:

VG

kapaul

-

Habe auch noch bei Union Investment ca. 5 Jahre alten Fonds UniGlobal liegen.

Diesen möchte ich wegen rel. hoher laufender Kosten verkaufen und z.B. ETF kaufen.

Die Frage ist macht das überhaupt Sinn (aus Renditesicht)

Müsste Kap.steuer zahlen.

Meine Idee:

Kann ich diese erst auf meine Kinder übertragen (haben Depot bei ING). Diese würde sie dann ohne Kapitalsteuer verkaufen und dann ETFs erwerben?

Wer kann mir da Tipps geben? Danke

-

Mein Favorit ist finvesto/ebase. Kostet zwar ein paar Euro im Jahr, finde aber speziell die Reportingfunktionen top !