Ich lege soviel zur Seite, dass ich mein Leben genießen kann und trotzdem im Alter noch gut Leben kann. Prozentual ca. 20%. Der Arbeitgeber zahlt später nochmal eine Rente zusätzlich aus.

Beiträge von HDF80

-

-

Elternunterhalt ist doch eine Frage des Einkommens, nicht des Vermögens, so erinnere ich mich zumindest.

Wieso das Versterben des Elternteils der auslösende Faktor sein soll, erschließt sich mir noch immer nicht.

Für die Nettopolice ist es nicht der auslösende Fall gewesen.

Ich wollte nicht den Ersteller seinen Beitrag kapern und belasse es hierbei. Vielen Dank für Eure Antworten.

-

Die Netto-Police ist aber nur geschützt, wenn man an das Kapital bis 62 nicht mehr rankommt. Diesen Auschluss kann man auch nachträglich einbauen, ich bezweifle aber sehr stark, dass die Netto-Police schon heute diesen Auschluss beinhaltet.

Ich kann den Ausschluss auch nachträglich über meinen Honorarberater vereinbaren. Diese Aussage habe ich schriftlich.

-

Hallo zusammen,

vorweg das war NICHT der Hauptgrund für die Nettopolice und selbst wenn meine persönliche Situation anders wäre, hätte ich mich für die Police entschieden.

Ich möchte weder Elternunterhalt noch sonstiges zahlen müssen und will daher versuchen, alles an Geld sicher anzulegen. Ob das klappt, kann ich nicht sagen. Notfalls versuche ich es über den Rechtsweg.

Viele Grüße

-

Hallo Xethon,

ich habe meine Nettopolice über einem Honorarberater abgeschlossen. Das Ganze hat einmalig 129€ gekostet und die Nettopolice hat Effektivkosten von 0,53%. Der Rentenfaktor und die Flexibilität passen auch. Die Gründe warum ich mich zum Abschluss entschlossen hatte, waren ein möglicher Hartz 4 Schutz und eine fehlende BU. Zudem könnte mein Erzeuger versterben und ich darf dann zahlen.

-

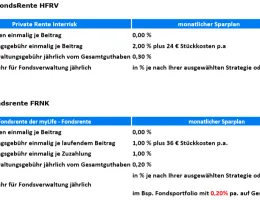

Nur als Ergänzung, die Kosten.

-

Wäre toll, wenn Du das machen würdest!

Wie zahlst Du ein (monatlich/jährlich)? Dynamik?

Dann könnte man mal direkt vergleichen, wie sich Dein Guthaben langfristig entwickelt.

Im ersten Jahren habe ich 6210€ eingezahlt. Meine aktuelle Sparrate beträgt 550€. Im Dezember werde ich diese aber erhöhen auf 650-750€. Eine Dynamik habe ich nicht im Vertrag vereinbart, sondern ich erhöhe die Rate immer nach Bedarf bzw. einer Lohnanpassung.

-

Hallo zusammen. Vor einem Jahr hatte ich die ETF Nettopolice abgeschlossen. Ich werde versuchen jährlich den Stand zu dokumentieren. Vielleicht hilft es den ein oder anderen ja.

-

Hallo zusammen,

ich habe selbst einen ETF Sparplan und eine Nettopolice. Ein Sparplan wird immer mehr Rendite rausholen, als eine Versicherung. Das ist denk unbestritten, außer vielleicht unter gewissen Konstellation. Die Gründe für eine Police waren eher persönlicher Natur. Zum einen kann ich die Versicherung mit einer Hartz 4 Klausel versehen, ein Depot hingegen ist 10 Jahre lang rückwirkend offenzulegen. Weiterhin habe ich aufgrund diverser Erkrankungen keine BU. Für mich ist daher die Police eine Kapitalanlage bei Ich einen kleinen Verlust mit einrechne.

-

Ich habe selbst einen ETF Sparplan und eine ETF Rentnversicherung.Falls du dich für eine ETF Police entscheidest, dann nur über einen Honararberater bzw. eine Nettopolice.

-

Keiner weiter ein Tip für mich?

Viele Grüße.

-

Hallo HDF80 ,

willkommen hier. Wie Du hoffentlich auch gesehen oder gelesen hast, geht ETF-Sparen auch ohne Versicherung. Das sollte Dir ein Honorarberater hoffentlich auch angeboten haben. Ich für mich, finde das günstiger. Ob das auch zu Dir passt, mußt Du selbst entscheiden.

Gruß

Altsachse

Hallo Altsachse,

mir ist bewusst, dass der ETF Sparplan günstiger ist. Es geht um meine konkrete Situation, ob da nicht eine ETF Nettoversichrung geeigneter ist. Ich bin ohne BU und das angesparte Vermögen könnte ich in einer ETF Rentenversicherung bei Hatz 4 schützen.

Viele Grüß.

-

Mylife ist günstig in den Kosten und hat ein gutes Fond/ETF Angebot.

Habe mein BAV dort platziert.

Was verlang der Honorarberater für den Vertragsabschluß. Nur Wenig für das Ausweisprüfen oder mehr für Baratung?

Hast Du denn den Zinsfreibetrag von 801€ den schon ausgeschöpft?

Hallo Tom,

vielen Dank für deine Antwort.

Du hast also selber ein Produkt bei der Mylife abgeschlossen. Bist du damit zufrieden?

Der Honorarberater verlangt für den Abschluss 135€. Finde ich sehr Human und okay, auch wenn der wirkliche Aufwand sehr gering ist.

Meinen Zinsfreibetrag habe ich noch nicht ausgeschöpft.

Viele Grüße.

-

Hallo zusammen,

ich bin gerade dabei meine Altersvorge zu ergänzen und bin dabei auf das Thema ETF gekommen.

Ich habe einige Videos von Finanztip zum Thema gesehen und mir ist daher auch bewusst, dass ein ETF Sparplan eine höhere Rendite hat.

Da ich einige Vorerkankungen habe, bin ich ohne BU und über eine ETF Rentenversicherung könnte ich noch nachträglich einen Verwertungsausschluss vereinbaren.

Mir wurden von einem Honorarberater zwei ETF Netto Rentenversicherungen angeboten und ich tendiere zur MyLife, da diese die geringeren Effektivkosten (0,53%) hat.

Kosten der Netto Rentenversicherungen:

600€ würde ich monatlich besparen wollen. Ich könnte mir 2 Szenarien vorstellen.

1. 400€ MyLife und 200€ ETF Sparplan.

oder

2. 600€ MyLife Netto Police.

Zu welchen der beiden Szenarien würdet ihr mir raten oder gibt es andere Alternativen in meiner Situation?

Vielen Dank im Voraus für Eure Bemühungen.

Viele Grüße