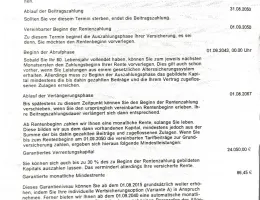

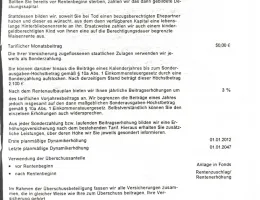

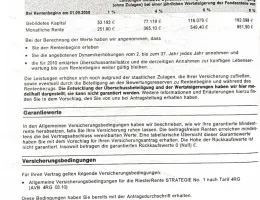

Hallo zusammen,

hier erhoffe ich mir ein paar Tipps zu folgenden Thema, das wohl zur Zeit viele beschäftigt.

Und zwar habe ich die letzten Tage die Strompreise von meinem Netzbetreiber für 2023 bekommen.

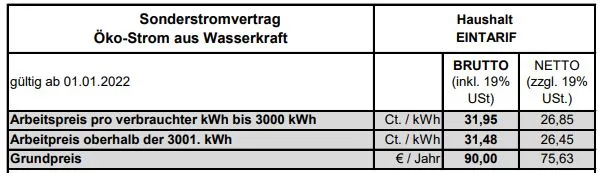

Bisher zahlen wir bis 3.000 kWh 31,95 Ct. / kWh

2023 sollen wir bis 3.000 kWh 74,66 Ct. / kWh bezahlen, also ein satter Aufschlag.

Da wir mit einer Wärmepumpe heizen, haben wir nicht den geringsten Stromverbrauch. Alles läuft allerdings über einen Zähler, also kein separater WP-Zähler.

Ein paar Daten dazu:

KfW40-Haus Einzug 2019

PV-Anlage mit 9,74 kWp

Stromverbrauch 2019:

4.100 kWh (davon 2.590 kWh Netzbezug)

2250 kWh entfielen hierfür für die WP

Stromverbrauch 2020:

4.800 kWh (davon 2.940 kWh Netzbezug)

2270 kWh entfielen hierfür für die WP

Stromverbrauch 2021:

5.160 kWh (davon 3.340 kWh Netzbezug)

2520 kWh entfielen hierfür für die WP

Stromverbrauch 2022 bis jetzt:

4.240 kWh (davon 2.400 kWh Netzbezug)

1800 kWh entfielen hierfür für die WP

Wir sind bisher direkt beim Netzbetreiber, welcher nur ein kleines Netz hat mit wenig angeschlossenen Gemeinden. Allerdings nicht im Grundversorgertarif, sondern im sog. "Sonderstromvertrag" mit dem wir eigentlich aus meiner Sicht gut gefahren sind. 2023 soll dieser allerdings erheblich teurer werde, teurer als man so aus der Presse mitbekommen.

Im Anschreiben steht etwas von der Strompreisbremse, allerdings sie dies wohl noch nicht finalisiert. Und wenn man über die 80% des Vorjahresverbrauchs hinauskommt, wird es teuer. Wir haben schon ein paar Maßnahmen getroffen, um den Stromverbrauch zu senken: Raumtemperatur abgesenkt, Wäschetrockner weniger verwenden. Allerdings haben wir höhere Stromverbraucher auch in Vergangenheit bevorzugt verwendet, wenn die Sonne geschienen hat und wir PV-Strom hatten.

Im Netz liest man auch öfters etwas, dass man sich gegen die angekündigten Strompreiserhöhungen wehren kann bzw. dass der Stromversorgen die Preiserhöhungen konkret aufschlüsseln muss. Dies ist noch meinem Ermessen nicht der Fall. Es sind zwar einzelne Bestandteile aufgeschlüsselt, aber die Summe ergibt nicht den neuen Strompreis.

Kann hier jemand etwas dazu sagen und kennt sich aus? Bzw. was würdet ihr machen? Den Stromanbieter wechseln, obwohl jetzt noch nicht alles klar ist. Allerdings ist es auch nicht mehr lange bis 2023.

Habe nun auch schon gelesen, dass man jetzt nicht zu einem neuen Anbieter wechseln soll, welcher teurer als 40 Cent ist, da man dann evtl. die Strompreisbremse nicht bekommt, da man ja vorab gewusst hat, auf was man sich einlässt. Kann ich mir allerdings nicht vorstellen.

Wenn ich über Vergleichsseiten im Internet schaue, würde ich bei knapp über 50 Cent bei einem neuem Anbieter liegen.

Vielen Dank

Strompreis bisher:

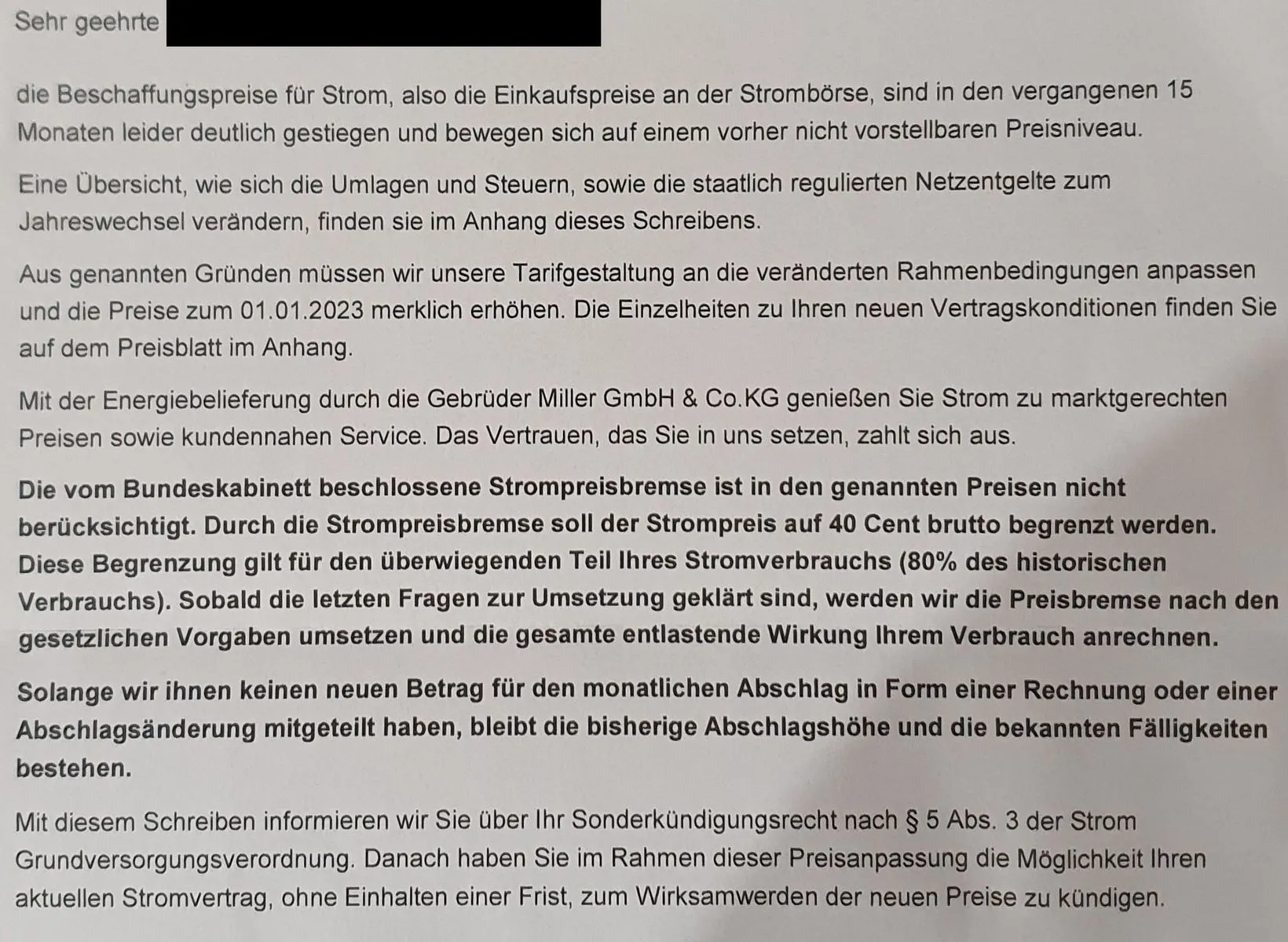

Anschreiben für 2023:

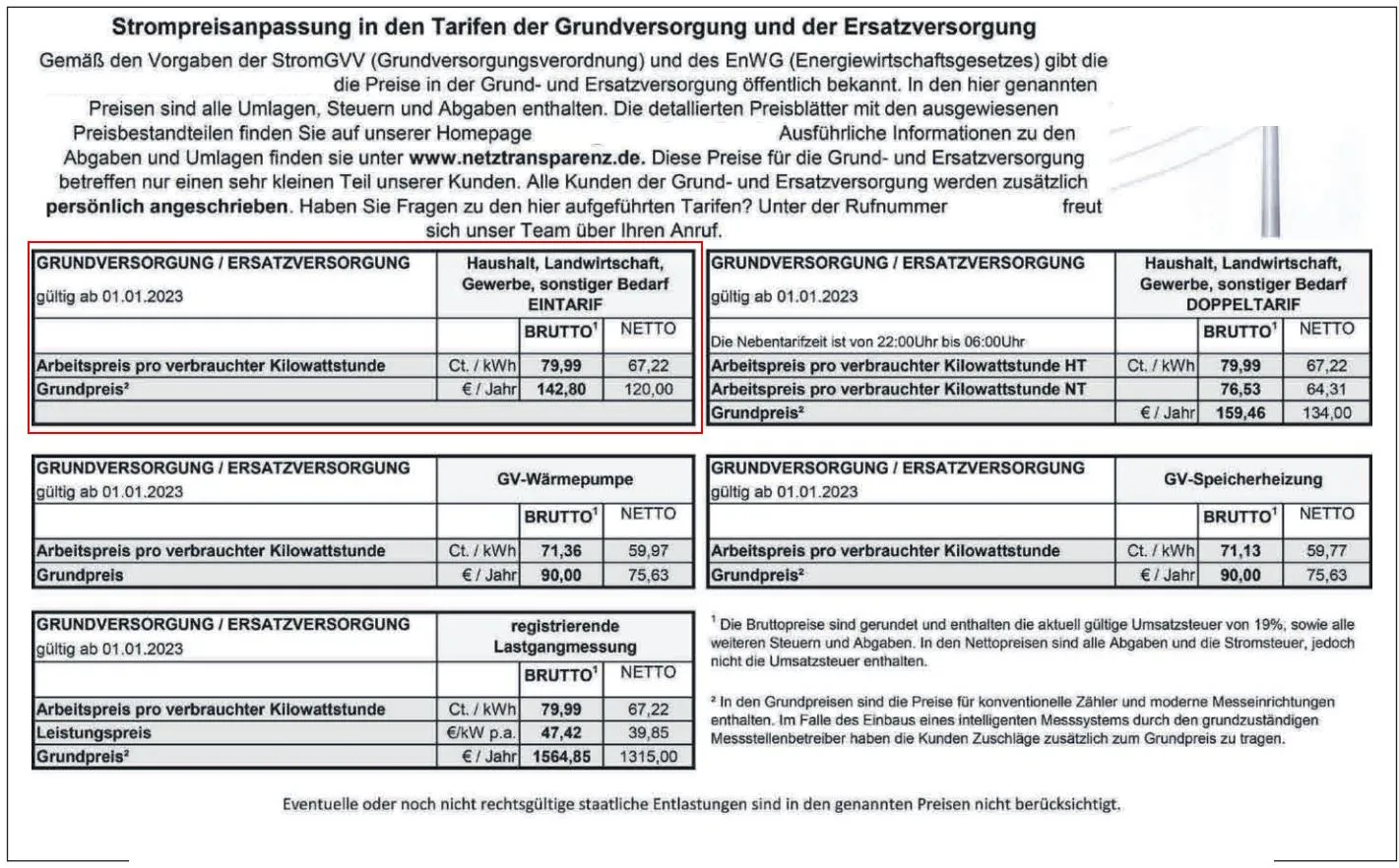

Strompreise für 2023:

Das sind die Tarife der Grundversorgung: