Hallo zusammen,

ich habe seit 2010 die im Betreff genannte Riester Rente von Generali. Hatte diese damals abgeschlossen ohne mir groß Gedanken zu machen. Dazu weitere Fakten

Seit 2020 verheiratet

Seit 2023 ist ein Nachwuchs da

Von Ende 2012 bis November 2014 war ich nicht arbeiten, weswegen hier eine Beitragsfreistellung war.

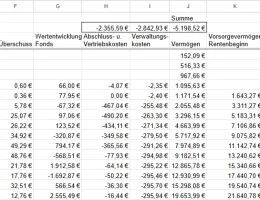

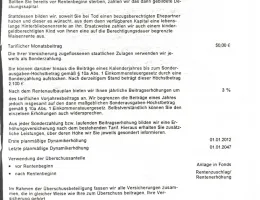

Jetzt habe ich mir alle Wertermittlungen angeschaut und in eine Tabelle zusammengefasst. Hier kam raus, dass ich seither über 5.000€ an Abschluss-, Vertriebs- und Verwaltungskosten bezahlt habe. In meinen Unterlagen konnte ich leider keine konkreten Infos finden, wie diese Kosten sich zusammensetzen.

- Nun frage ich mich, was hier sinnvoll ist. Kündigen vermutlich nicht, weil man dann alle Zulagen etc. zurückzahlen muss. Hat hier jemand einen guten Rat?

- Weiß jemand konkret, wie sich die ganzen Kosten zusammensetzen?

Vielen Dank